Con un mercato del lavoro ancora solido negli Stati Uniti e una crescita cinese che fatica a riprendersi, insieme a nuove tensioni commerciali tra le due principali potenze mondiali, è inevitabile che ci sia stata una reazione nei mercati finanziari. Si è verificata una diminuzione dell’appetito per il rischio (in un contesto ancora di avidità, come evidenziato dal Fear & Greed Index), con vendite azionarie e un aumento dei rendimenti dei titoli di Stato, come dimostra il superamento del 5% del Treasury USA a 2 anni nella seduta di ieri. È interessante notare come sia nuovamente l’Europa a subire maggiormente le conseguenze di questo contesto globale, con i principali indici nazionali che hanno registrato, nella seduta di ieri, una contrazione di oltre due punti percentuali. Allo stesso tempo, si osserva una sovraperformance del mercato statunitense (misurato dall’indice S&P 500) rispetto a quello europeo (misurato dall’indice Stoxx 600) che, dopo aver sperimentato contrazioni, soprattutto nel primo trimestre dell’anno, sta ora navigando su nuovi massimi annuali.

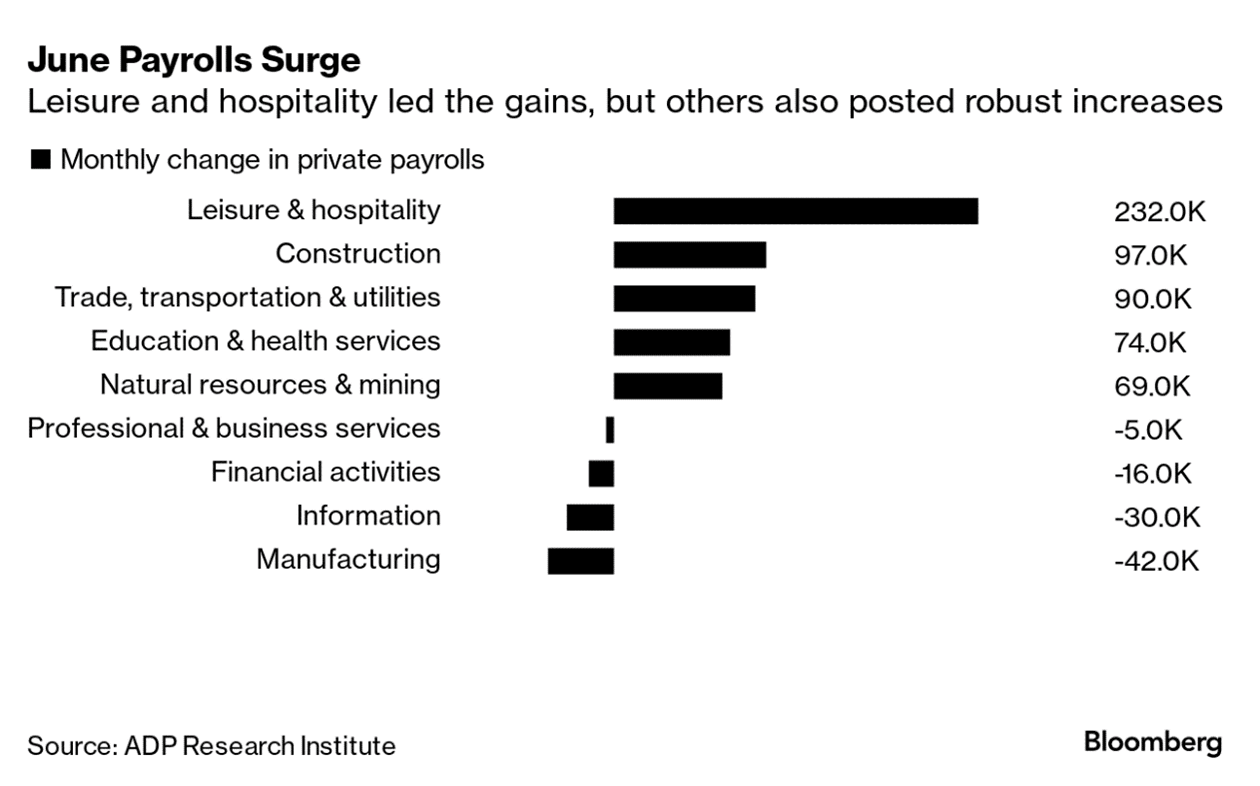

In attesa dei dati odierni sul mercato del lavoro americano, le letture più recenti hanno mostrato una solidità del mercato occupazionale negli Stati Uniti, rafforzando ulteriormente la posizione della Federal Reserve nel continuare il suo ciclo di rialzo dei tassi. Già i verbali della Fed, pubblicati mercoledì, lasciavano intendere che la banca centrale statunitense avrebbe proceduto a ulteriori rialzi dei tassi quest’anno. Ieri l’aumento delle buste paga private per il mese di giugno è stato ben al di sopra delle aspettative, aggiungendo quasi mezzo milioni (497.000 per la precisione) posti di lavoro rispetto alle attese di 225.000 posti di lavoro. Si tratta del dato più alto da oltre un anno a questa parte, con i maggiori guadagni provenienti dai settori del tempo libero e dell’ospitalità. Nel complesso, i settori dei servizi hanno rappresentato gran parte dell’aumento dei posti di lavoro, in linea con le tendenze più ampie che vedono i servizi guidare la ripresa dell’economia.

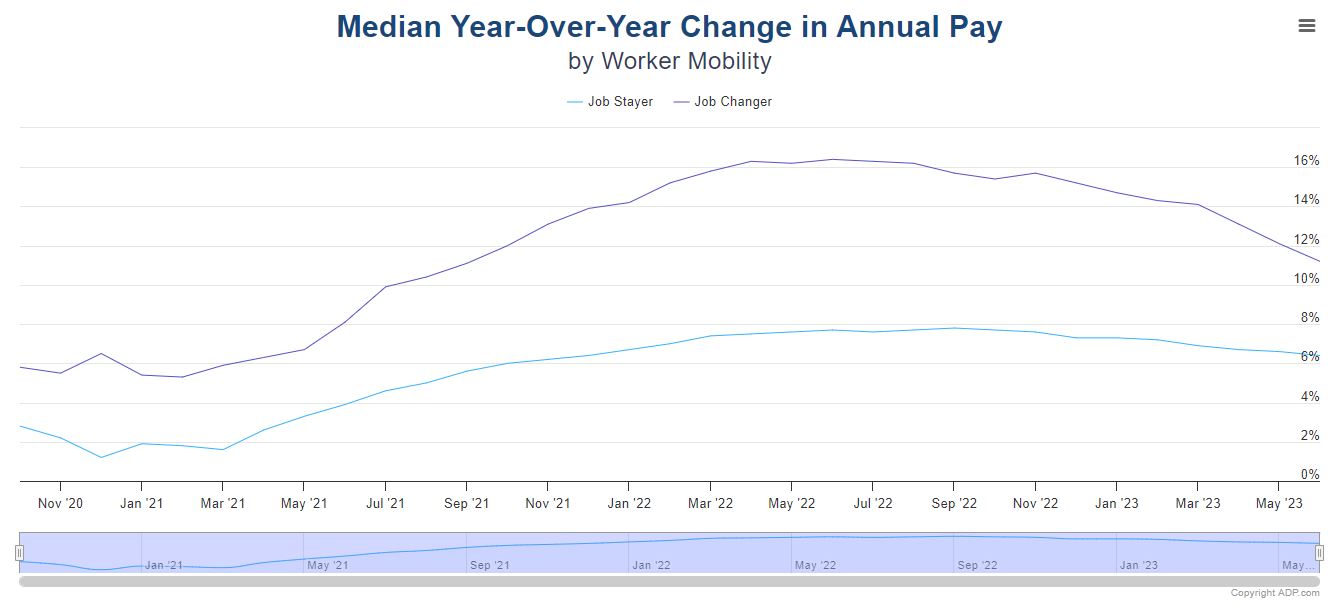

Gli aumenti salariali annuali sono cresciuti del 6,4% su base annua, il che segna invece un rallentamento del ritmo degli aumenti nel settore privato.

Anche i commenti da falco della Fed hanno pesato sui mercati finanziari. Nella tarda serata di mercoledì, il Presidente della Fed di New York, John Williams, ha dichiarato che i dati in arrivo finora supportano l’ipotesi” che la Fed abbia ancora del lavoro da fare in materia di politica monetaria. Ieri, il presidente della Fed di Dallas, Lorie Logan ha dichiarato la necessità di una politica monetaria più restrittiva per raggiungere gli obiettivi del FOMC di prezzi stabili e massima occupazione.

I mercati attualmente attribuiscono una probabilità del 92% a un rialzo dei tassi di +25 punti base alla prossima riunione del FOMC del 25-26 luglio, prevedono un picco del tasso dei fondi del 5,44% entro novembre, ovvero +36 punti base in più rispetto all’attuale tasso effettivo dei fondi federali del 5,08%. Secondo i CME FedWatch Tool gli investitori mantengono ancora fiducia per un singolo rialzo dei tassi dei tassi (quello di luglio) sebbene siano in deciso aumento le probabilità per un secondo rincaro. Ma, soprattutto, crescono i consensi per tassi più alti e a più lungo tempo, con il primo taglio che ora si sposta a maggio 2024.

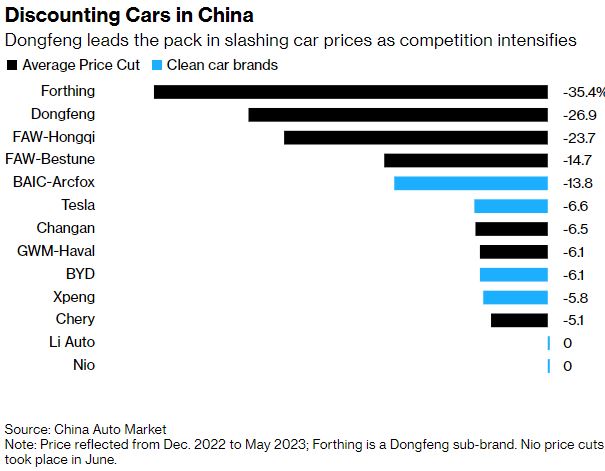

Intanto sul fronte societario interessanti movimenti si registrano sul fronte delle auto elettriche. Stellantis (STLAM.MI) ottiene l’approvazione canadese (accordo da 11,3 miliardi di dollari americani) per riprendere la costruzione della gigafactory di Windosr destinata a produrre batterie elettriche per l’America del Nord, facendo leva sui differenziali di benefici offerti dal piano IRA statunitense. Ma è soprattutto sul fronte cinese che si evincono interessanti sviluppi. Ieri, In una conferenza di settore a Shanghai i dirigenti di 16 società, tra cui Tesla (unico marchio straniero), si sono impegnati a “contribuire alla crescita economica nazionale”, sotterrando l’ascia di guerra di una lotta ai prezzi, ovvero impegnandosi a mantenere una concorrenza leale ed evitare “prezzi anomali” nel più grande mercato di veicoli elettrici del mondo.

Nel secondo trimestre del 2023, Tesla ha consegnato ben 466.140 nuove auto elettriche. Si tratta di un aumento dell’83% rispetto al secondo trimestre del 2022. Nell’intero primo semestre del 2023, Tesla ha registrato un +57%. BYD, che ha avuto successo soprattutto in Cina, ha venduto 1.255.637 auto nell’intero primo semestre del 2023, con un +95% rispetto al primo semestre dell’anno scorso. Per BYD, i numeri comprendono sia le auto ibride che quelle completamente elettriche. L’aumento è stato circa lo stesso in entrambe le categorie. Al momento, Tesla e BYD stanno principalmente strappando quote di mercato ad altri marchi. Una pace eviterebbe alle società di ostacolarsi a vicenda, evitando soprattutto il fallimento per molte case autonomistiche cinesi. BYD ha un bestseller nel segmento delle auto economiche con la Seagull, dove Tesla non è ancora attiva. Con un costo di circa 12.000 euro in Cina, la Seagull ha rappresentato il 18% di tutti i veicoli elettrici venduti da BYD nel giugno 2023, rispetto al 12% del mese precedente. Tesla invece sta facendo affari migliori soprattutto negli Stati Uniti e in Europa, dove l’azienda di Elon Musk è il leader indiscusso del mercato.

Per ora, gli investitori Tesla restano molto fiduciosi. Sul mercato azionario, Tesla vale circa $ 876 miliardi contro i $ 98 miliardi di BYD. Nel mezzo ci sono Toyota ($ 217 miliardi) e Porsche ($ 108 miliardi). BYD ora vede nello specchietto retrovisore altri tre tedeschi (Mercedes-Benz, BMW e Volkswagen, rispettivamente $ 83, $ 80 e $ 75 miliardi).

Disclaimer: Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.