Giovedì è stata una giornata di acquisti sui mercati azionari, con tutti i principali indici europei e americani in grado di chiudere in territorio positivo, insieme a tutti i principali relativi settori di mercato. Ciò che è particolarmente notevole è che, sebbene la leadership sia stata ampia, con una buona performance sia dei settori ciclici che di quelli difensivi, i settori ciclici e quelli legati al valore hanno registrato una performance superiore. Questo è un fenomeno interessante, poiché suggerisce una combinazione insolita di propensione al rischio, mentre l’indice di “paura” – come il VIX negli Stati Uniti e il VStoxx in Europa – ha toccato nuovi minimi da inizio anno, segnalando implicitamente che l’economia mondiale è in buona forma, o comunque incute meno timori.

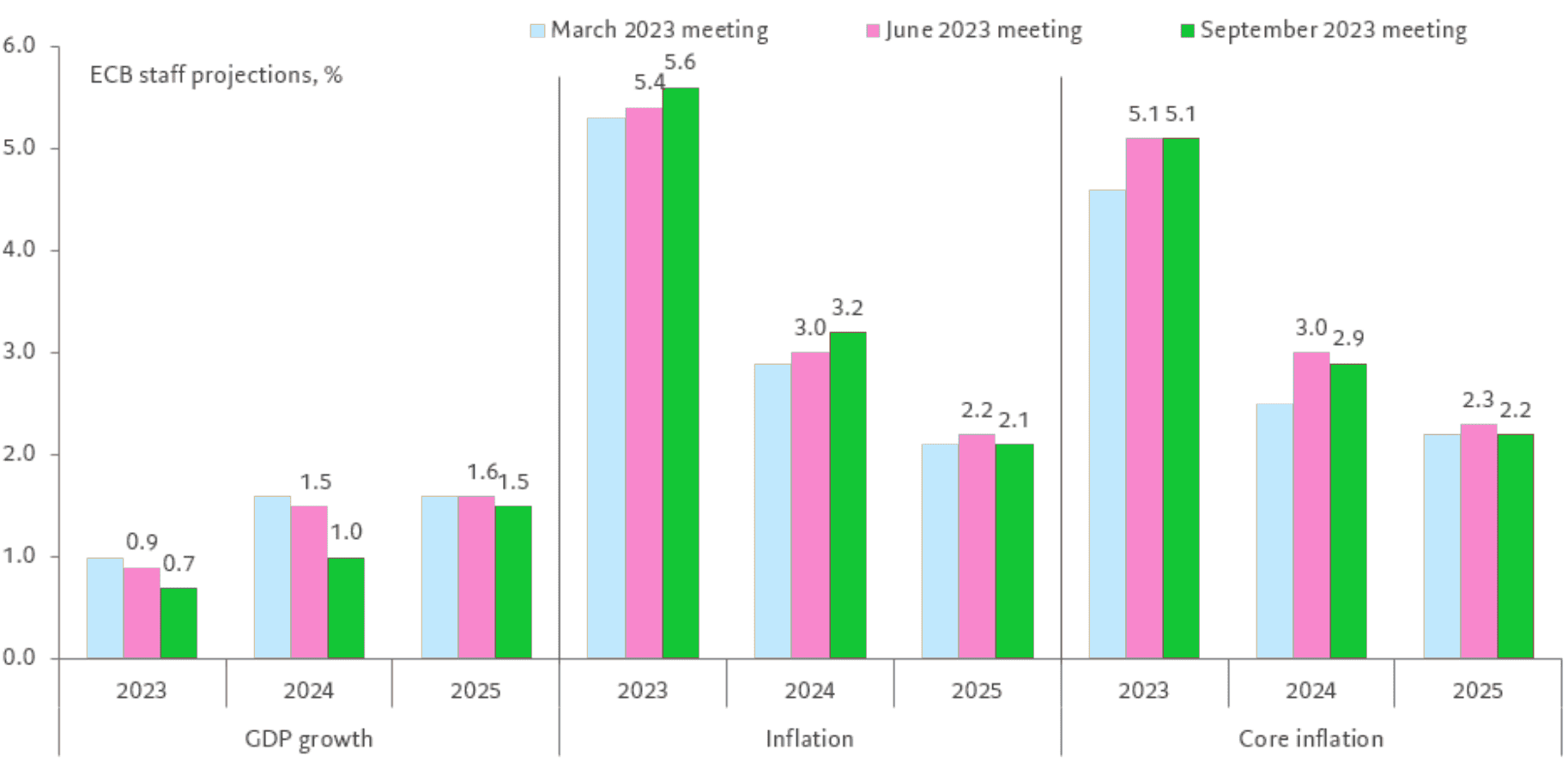

Nonostante previsioni riviste al ribasso sulla crescita economica europea la Banca Centrale Europea resta maggiormente preoccupata sull’evoluzione dell’inflazione, unico vero mandato della BCE, e in tal senso, in contesto di quasi stagflazione, opta per un aumento di 25 punti base dei suoi tassi, il decimo rialzo consecutivo.

Un rialzo definito “dovish” nella misura in cui le indicazioni suggeriscono proprio come questo possa essere l’ultimo – “i tassi di interesse di riferimento della BCE abbiano raggiunto livelli che, mantenuti per un periodo sufficientemente lungo, forniranno un contributo sostanziale a un ritorno tempestivo dell’inflazione all’obiettivo” – sebbene sempre in un contesto dipendente dei dati. Ed è stato proprio questo fattore, il possibile ultimo rialzo ad innescare il rally sui mercati azioni, con gli operatori a intravedere il bicchiere mezzo pieno. Tuttavia, poiché le nuove proiezioni BCE, sebbene riviste al ribasso, hanno mantenuto le previsioni per l’inflazione complessiva e core nel 2025 al di sopra del 2%, la strada verso tassi neutrali potrebbe maggiormente complessa e lunga di quella già auspicata dai mercati.

Interessante infine osservare i movimenti sul mercato valutario, con la coppia EURUSD in decisa flessione, nonostante un rialzo dei tassi europeo non così scontato dai mercati. A questo punto ci si potrebbe domande quale sarebbe stata la caduta qualora la BCE avesse optato per un non rialzo dei tassi. Intanto il secondo supporto del rintracciamento di Fibonacci dal minimo di settembre al massimo di luglio viene ora ad essere testato.

Oltre alle notizie europee, a tenere alto l’umore dei mercati nella seduta di ieri sono state sia le notizie cinesi che americane. In particolare, le decisioni della People’s Bank of China (PBOC) di tagliare il coefficiente di riserva obbligatoria di 25 punti base, portandolo al 10,50% dal 10,75% per la maggior parte delle banche, libera liquidità per gli istituti finanziari, consentendo loro di concedere maggiori prestiti a imprese e consumatori. Un nuovo passo al sostegno economico del dragone.

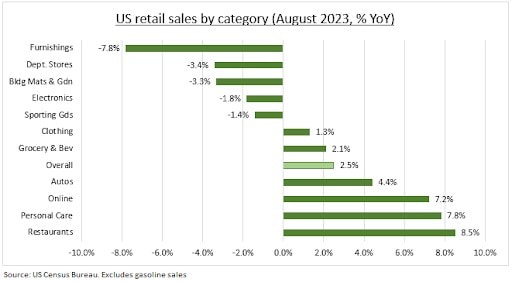

In America invece i consumatori, il principale motore della sorpresa economica degli Stati Uniti di quest’anno, rappresentando quasi il 70% dell’economia, continuano a mostrare resilienza, sebbene con alcuni segnali di cedimento. Le vendite al dettaglio di agosto sono cresciute dello 0,6% rispetto al mese di luglio. Ad ogni modo la crescita è stata in gran parte attribuibile all’aumento dei prezzi della benzina ed è arrivata con revisioni negative dei dati di giugno e luglio. Per ora, la crescita dei salari, il calo dell’inflazione e l'”effetto ricchezza” del mercato azionario stanno più che compensando il raffreddamento delle nuove assunzioni, l’esaurimento dei risparmi della pandemia e il riavvio del rimborso dei prestiti agli studenti. Ma il consumatore sta diventando più cauto, evitando gli articoli più costosi e quelli che dipendono dal credito o che sono stati consumati in eccesso durante la pandemia, come i mobili, i materiali da costruzione e i grandi magazzini. Si concentra invece sugli acquisti online più convenienti e su piccoli lussi come la cura della persona e i ristoranti.

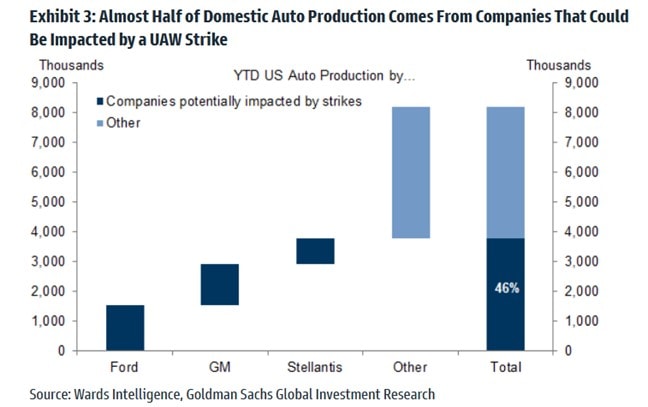

La giornata odierna si apre con uno sguardo a Detroit. In un anno altamente contraddistinto dagli scioperi a livello mondiale, segno del malcontento sociale causato dall’inflazione, questa mattina la United Auto Workers (UAW) ha iniziato uno sciopero contro le tre grandi case automobilistiche di Detroit: Ford, GM e Stellantis.

La distanza tra le richieste dell’UAW, che rappresenta circa 145.000 lavoratori, per aumenti salariali del 40% nei prossimi quattro anni e mezzo (insieme ad altri ulteriori benefici) si scontra con un’offerta di circa il 20% delle società automobilistiche. Questo ha portato a uno sciopero iniziale che coinvolge diverse fabbriche e potrebbe espandersi ulteriormente. Questa situazione è particolarmente preoccupante considerando che quasi la metà della produzione automobilistica degli Stati Uniti è a rischio di interruzione a causa dello sciopero.

Se le parti riuscissero a risolvere il problema entro pochi giorni o settimane, l’impatto negativo sulla crescita economica e l’eventuale aumento dei prezzi delle automobili dovrebbero rimanere limitati. Tuttavia, uno sciopero che si prolungasse per diversi mesi potrebbe avere un effetto significativamente dannoso sull’economia degli Stati Uniti, indebolendo la crescita economica e causando potenziali problemi di approvvigionamento e aumenti dei prezzi nel settore automobilistico.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.