I mercati azionari ripartono, in questa ultima settimana di febbraio, con i listini di Stati Uniti, Europa e Giappone su nuovi massimi storici sostenuti dai risultati straordinari di Nvidia, la quale ha riportato risultati trimestrali da capogiro e una forte guidance dopo la chiusura di mercoledì. La domanda insaziabile per i chip di intelligenza artificiale dell’azienda ha fatto salire il titolo di oltre il 16%, portandolo a superare brevemente la valutazione di 2.000 miliardi di dollari e contribuendo a spingere il mercato più ampio.

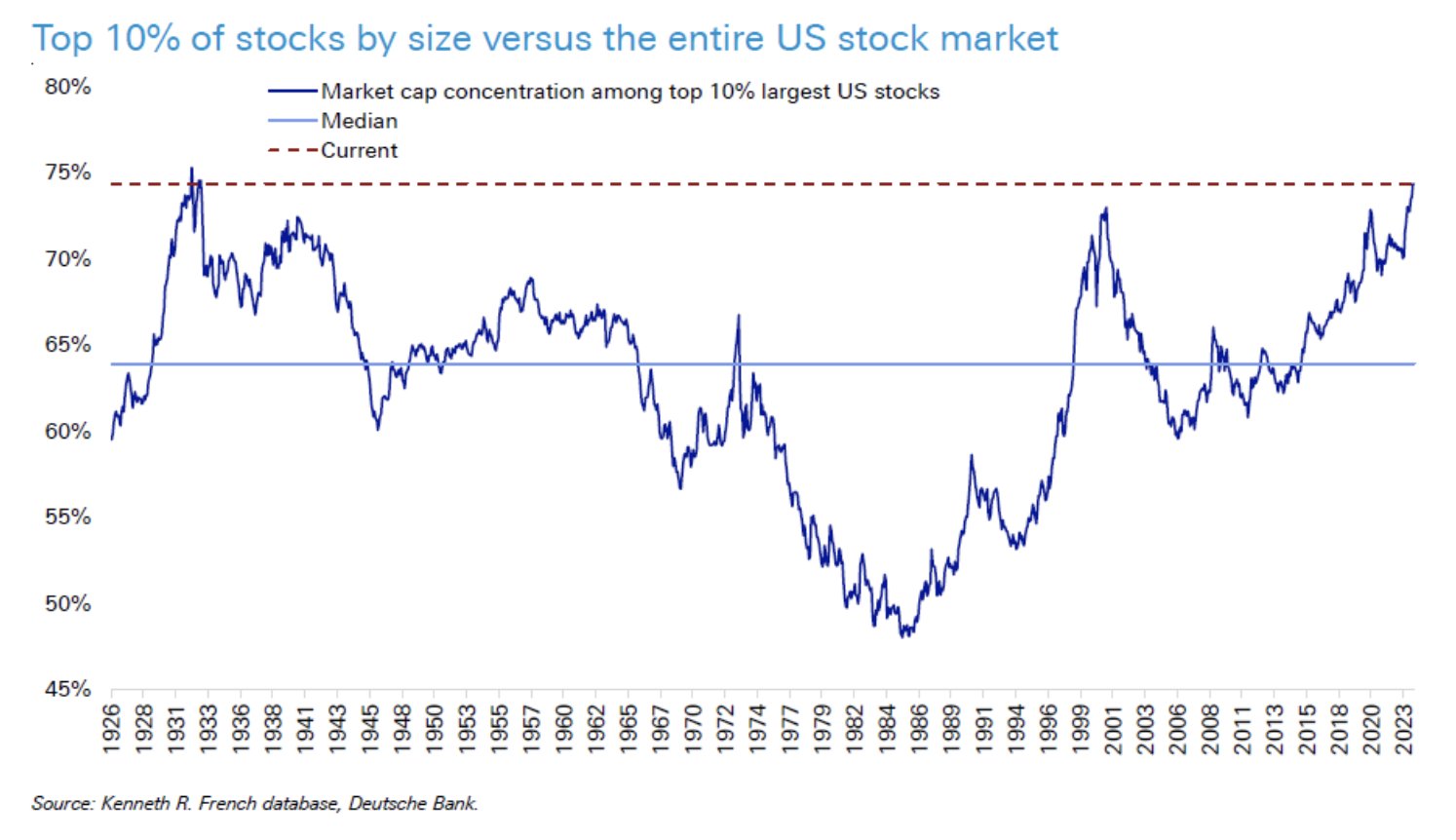

La situazione attuale del mercato azionario evidenzia una notevole concentrazione, con il 10% dei titoli dell‘S&P 500 che rappresenta il 75% dell’intero indice, raggiungendo livelli di concentrazione più elevati rispetto alla Grande Depressione.

Questa tendenza si riflette anche nei primi 10 titoli dell’indice, i quali rappresentano ora circa il 29% della capitalizzazione di mercato, in calo rispetto al 33% durante l’era delle dot-com. Nell’anno precedente, la maggior parte dei guadagni dell’S&P 500 è stata generata da un ristretto numero di titoli tecnologici a mega capitalizzazione. Questa elevata concentrazione rende il mercato particolarmente sensibile alle oscillazioni del sentiment e ai rischi specifici di singole aziende e settori. L’annuncio degli utili trimestrali positivi di NVIDIA della scorsa settimana ne è un esempio, poiché ha avuto un impatto significativo non solo sul settore tecnologico ma sull’intero mercato. La preoccupazione principale riguarda la vulnerabilità del mercato a eventi specifici di singole aziende o a improvvisi cambiamenti nelle dinamiche settoriali. Questa elevata concentrazione potrebbe rendere il mercato più suscettibile a variazioni di sentiment e a possibili effetti domino derivanti da notizie negative su un ristretto numero di titoli chiave. Nonostante ciò, va sottolineato che le attuali condizioni non indicano necessariamente un’imminente recessione o un risultato simile a quello che ha seguito la bolla delle dot-com. Tuttavia, sottolineano l’importanza degli utili complessivi per sostenere una crescita sostenibile del mercato azionario. La diversificazione e la prudenza degli investitori potrebbero diventare fattori chiave per affrontare la sensibilità del mercato a fattori specifici di singole aziende.

L’S&P 500 ha manifestato un notevole impulso, con un incremento di circa il 24% dai minimi di ottobre, evidenziando un periodo di quattro mesi consecutivi di guadagni. Pur riconoscendo il successo di questo significativo rally, è importante sottolineare che la situazione attuale non costituisce un ammonimento. Benché il mercato rialzista sembri avere ancora un’energia positiva, è fondamentale considerare che anche i mercati migliori periodicamente restano senza fiato. La buona notizia è che tali episodi, sebbene non indolori, dovrebbero rivelarsi temporanei.

Il calendario economico di questa settimana attirerà l’attenzione degli investitori su una serie di importanti letture macroeconomiche. In particolare, si monitoreranno gli indici dei prezzi PCE, il reddito personale e i dati sulla spesa, oltre ai discorsi di vari funzionari della Federal Reserve. Le previsioni indicano un aumento degli indici dei prezzi PCE dello 0,3% a gennaio, in lieve aumento rispetto al +0,2% osservato a dicembre, mentre i prezzi core dovrebbero registrare un incremento più rapido dello 0,4%. Inoltre, ci si aspetta un aumento del 3% nei consumi. Elementi chiave come il PMI manifatturiero ISM, la seconda stima del tasso di crescita del PIL, gli ordini di beni durevoli, il sentimento dei consumatori CB e le vendite di case nuove e in sospeso saranno altrettanto osservati. In Europa, la settimana sarà caratterizzata da importanti rapporti sull’inflazione e sull’occupazione per l’Eurozona e per paesi chiave come Germania, Francia, Italia e Spagna. Si prevede che il tasso d’inflazione annuale nell’Area Euro scenderà al 2,5% a febbraio, mentre il tasso core dovrebbe diminuire al 2,9%, segnando il dato più basso da febbraio.

Nel contesto aziendale, questa settimana vedrà la pubblicazione degli utili da parte del 10% delle società componenti dell’S&P, con particolare attenzione rivolta al settore retail. Sebbene sia improbabile assistere a un movimento e ad un’attenzione di mercato simile a quello osservato la scorsa settimana con Nvidia, i dati forniranno comunque un’ottima opportunità per valutare la salute dei consumatori. Questo aspetto è cruciale per comprendere le prospettive economiche complessive, poiché il settore retail spesso funge da indicatore chiave delle attività di consumo e delle tendenze di spesa dei consumatori. L’analisi dei risultati aziendali contribuirà a fornire un quadro più chiaro della robustezza economica e della fiducia dei consumatori, elementi essenziali per interpretare il contesto economico attuale.

La scena finanziaria in Cina è attualmente al centro dell’attenzione, con il principale indice di Shanghai che ha interrotto oggi una serie di otto sedute di guadagni consecutivi. A sollevare preoccupazioni tra gli investitori la decisione di venerdì scorso da parte di Moody’s di declassare il rating di ben 11 società cinesi. Le attuali preoccupazioni per l’economia cinese sono alimentate anche dalla speculazione su eventuali ulteriori stimoli da parte del governo.

Tuttavia, l’attenzione maggiore resta sulle singole aziende. Il panorama automobilistico è in fermento con BYD, dopo aver dato il via a una vera competizione con Tesla, che ora si apre alle sfide persino di Ferrari. Il nuovo modello BYD, YangWang U9, è stato recentemente lanciato in Cina con un’unica opzione al prezzo di 1,68 milioni di yuan (circa 236.000 dollari). Equipaggiato con quattro motori elettrici che erogano una potenza totale di 960 kW (1287 CV) e una coppia massima di 1.680 Nm, lo YangWang U9 ha una velocità massima ufficiale di 309,19 km/h. Il veicolo è stato testato sul celebre circuito internazionale di Shanghai, ottenendo un tempo sul giro ufficiale di 2 minuti, 17 secondi e 65 millesimi di secondo. Per offrire una comparazione BMW M5 F90 ha impiegato 2 minuti, 22 secondi e 828 millisecondi mentre Porsche Panamera Turbo 2 minuti 27 secondi e 727 millisecondi. Questi sviluppi sono particolarmente significativi, poiché BYD, inizialmente riconosciuta per la produzione di veicoli elettrici convenzionali, sta ora dimostrando di essere un concorrente serio anche nel segmento delle auto sportive ad alte prestazioni. La competizione nel settore dell’auto elettrica si intensifica e la Casa di Maranello è avvertita, con 1490 vetture consegnate nel 2023 solamente in Cina, ovvero rappresentando il 10,9% del totale. Con il titolo su massimi storici (+19% solo nel mese di febbraio, nel momento della scrittura) le evoluzioni saranno tenute sotto osservazione. Nel frattempo, anche Xiaomi sta cercando di recuperare quote di mercato, presentando i nuovi modelli Xiaomi 14 e 14 Ultra al Mobile World Congress di Barcellona.