Dopo 686 giorni, esattamente dal 21 luglio 2022, la Banca Centrale Europea ha finalmente annunciato ieri un taglio dei tassi, il primo sotto la presidenza di Christine Lagarde. Sebbene il mercato avesse già largamente anticipato questa decisione, l’attenzione si era concentrata sulle potenziali dichiarazioni di Lagarde durante la conferenza stampa, considerate l’incognita principale che avrebbe potuto influenzare ulteriormente i mercati. Contrariamente alle aspettative, non sono state tanto le parole della presidente quanto il comunicato stesso della BCE a sorprendere e muovere i mercati.

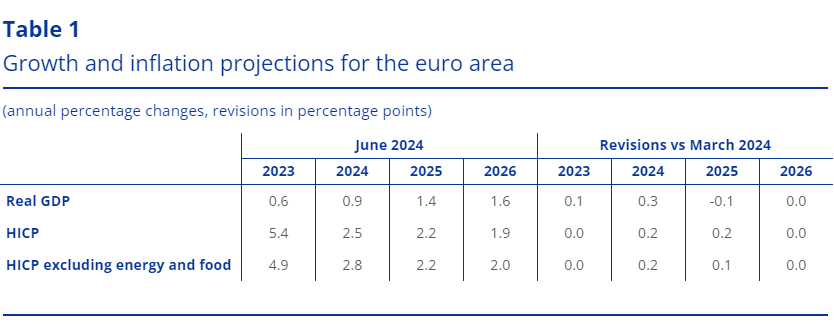

Il comunicato ha infatti rivelato una revisione al rialzo delle previsioni sia per l’inflazione che per la crescita del PIL reale di quest’anno, sollevando dubbi sull’eventualità di ulteriori tagli dei tassi. Di fronte a queste nuove stime, i trader hanno modificato le loro aspettative, passando dalla previsione di due ulteriori tagli dei tassi entro la fine dell’anno a soltanto uno, con il taglio di settembre che appare come lo scenario più probabile. Tuttavia, la certezza su questa previsione sta diminuendo.

In risposta al comunicato, le azioni delle banche, che tendenzialmente traggono vantaggio da un ambiente di tassi più elevati per periodi prolungati, hanno guadagnato terreno. Al contrario, il settore delle utilities, notoriamente gravato da elevati livelli di debito, ha subito una battuta d’arresto, scivolando in territorio negativo.

In questo contesto, i principali indici azionari europei hanno mostrato una performance positiva. In particolare, la Borsa di Milano si è distinta, chiudendo con un progresso dello 0,95%. Questo risultato è stato principalmente dovuto alla forte esposizione del listino al comparto bancario. Grazie a questo vantaggio, Milano è emersa come la “maglia rosa” tra le principali piazze finanziarie europee.

Dopo le celebrazioni di mercoledì, che hanno visto l’S&P 500 e il Nasdaq 100 toccare nuovi massimi storici, i listini americani hanno ieri preso una pausa. In un giorno privo di grandi sorprese o dati significativi che potessero influenzare il mercato, gli indici statunitensi hanno mostrato una certa contentezza nel rallentare il passo, consolidando i guadagni che hanno visto l’S&P 500 aumentare di oltre il 3% dai minimi del 31 maggio.

Il recente entusiasmo per l’intelligenza artificiale e l’ottimismo per i possibili tagli dei tassi da parte della Federal Reserve hanno alimentato questa corsa verso nuovi record. Tuttavia, dopo cinque sedute consecutive di mercato obbligazionario favorevole, ieri abbiamo assistito a un’inversione, con i rendimenti dei titoli decennali americani in aumento.

La stessa Nvidia, dopo aver superato Apple diventando la seconda azienda più capitalizzata al mondo, ha perso terreno, tornando ieri in terza posizione e chiudendo sotto la soglia dei 3.000 miliardi di dollari, così come Apple.

Il supporto ai mercati azionari non è tuttavia mancato ieri. Dati economici che, nonostante alcune preoccupazioni, continuano infatti a sostenere l’ottimismo. Le richieste iniziali di disoccupazione, ad esempio, sono aumentate più del previsto, mentre la produttività non agricola del primo trimestre ha superato le attese. Tuttavia, i guadagni azionari sono stati limitati dall’aumento del deficit commerciale degli Stati Uniti ad aprile, il più alto in un anno e mezzo, un segnale potenzialmente negativo per il PIL.

Oggi, gli occhi del mercato sono puntati sul rapporto sull’occupazione non agricola di maggio, un elemento cruciale per valutare la salute economica e le pressioni inflazionistiche negli Stati Uniti. Questa attenzione segue la pubblicazione del rapporto ADP sui salari privati di mercoledì, che ha evidenziato una crescita più lenta del previsto, e i dati sulle richieste iniziali di sussidio di disoccupazione rilasciati ieri. Questi ultimi hanno mostrato un aumento a 229.000 richieste, il livello più alto dall’inizio di maggio e il secondo più alto dall’agosto 2023.

Questi dati suggeriscono che c’è una crescente tendenza al rialzo nelle richieste di sussidi di disoccupazione negli ultimi due mesi, segnalando un potenziale allentamento del mercato del lavoro; inoltre, che, nonostante questo allentamento, le condizioni di lavoro partono da una base eccezionalmente solida, mantenendo condizioni occupazionali generalmente favorevoli rispetto alla storia.

Le previsioni per il rapporto sull’occupazione non agricola di oggi prevedono l’aggiunta di circa 185.000 posti di lavoro, con un tasso di disoccupazione stabile al 3,9%. La questione cruciale per i mercati è determinare se questi indicatori, relativamente più deboli, siano ancora compatibili con uno scenario di “atterraggio morbido” per l’economia o se indichino la necessità di una revisione sostanziale delle prospettive economiche.

Parallelamente, si registrano segnali positivi anche dall’estero: le esportazioni cinesi sono aumentate del 7,6% su base annua a maggio, superando le previsioni del 6,0% e il dato precedente dell’1,5%. Questo incremento, seppur atteso a causa di effetti base favorevoli, ha superato le aspettative e rappresenta un indicatore di rafforzamento per l’economia cinese. Inoltre, significative revisioni al rialzo delle stime di crescita del PIL in Europa e in India contribuiscono a un contesto globale più ottimista, rendendo l’ipotesi di una recessione imminente negli Stati Uniti meno probabile.