L’ottimismo degli investitori è stato nuovamente attenuato a causa dell’incertezza sull’inflazione. L’entusiasmo eccessivo riguardo ai tagli dei tassi della Federal Reserve si è ridimensionato, e le crescenti pressioni sui rendimenti dei Treasury decennali, che hanno raggiunto nuovi massimi dall’inizio dell’anno, hanno frenato l’andamento positivo dei mercati azionari americani. Di conseguenza, l’S&P 500 ha concluso la settimana in ribasso, interrompendo così una serie di cinque settimane consecutive di crescita e registrando la seconda settimana di correzione dall’inizio dell’anno.

In generale, nonostante i dati sull’inflazione al consumo e alla produzione di gennaio abbiano deluso gli investitori, non indicano ancora una tendenza sostenibile di aumento dell’inflazione. Coloro che ritengono che l’inflazione potrebbe persistere nei mesi a venire spesso indicano una robusta economia e la resilienza dei consumatori come fonti di pressione inflazionistica. Negli ultimi quattro trimestri, l’economia statunitense è cresciuta a un ritmo medio annuale del 3,1%, trainata da solidi consumi delle famiglie. Dopo l’uscita dalla pandemia i consumatori hanno chiaramente modificato i loro modelli di consumo, passando dall’acquisto di beni online all’acquisto di servizi. Questo si è riflesso in un aumento dell’inflazione nei servizi e in una debolezza nell’inflazione dei beni. Tuttavia, potrebbero esserci segnali iniziali che i consumatori statunitensi potrebbero rallentare la spesa. I dati mensili sulle vendite al dettaglio negli Stati Uniti per gennaio sono stati significativamente inferiori alle aspettative, con una diminuzione dell’0,8% rispetto al mese precedente. Questo calo è più pronunciato rispetto al previsto calo dello 0,15% e inferiore al guadagno dello 0,4% registrato a dicembre. Sebbene i dati mensili sulle vendite al dettaglio siano notoriamente volatili, possono offrire indicazioni sul consumo di beni rispetto a quello di servizi, che solitamente è in ritardo. Nonostante il consumatore statunitense sia generalmente conosciuto per la sua forza, ed è notoriamente difficile scommettergli contro, potremmo assistere a un certo raffreddamento nel mercato del lavoro nel prossimo futuro. Questo potrebbe esercitare pressioni al ribasso sugli aumenti salariali e sull’inflazione dei servizi in generale.

Le stime della Federal Reserve indicano un aumento del tasso di disoccupazione statunitense al 4,1% rispetto all’attuale 3,7%. Gli indicatori anticipatori, come i tassi di apertura e di abbandono dei posti di lavoro, sono in diminuzione. La media delle ore lavorate settimanali è scesa al livello più basso dal 2010 (escludendo marzo 2020), indicando che il mercato del lavoro potrebbe non essere così rigido come temuto. Inoltre, la crescita delle retribuzioni medie settimanali è stata negativa mese su mese. Sebbene non ci si aspetti un crollo prolungato del mercato del lavoro negli Stati Uniti, un migliore equilibrio tra domanda e offerta potrebbe favorire un certo rilassamento degli aumenti salariali e una diminuzione dei consumi, contribuendo al contenimento dell’inflazione.

Anche se sette dei 11 settori hanno registrato un aumento settimanale, a trascinare al ribasso l’S&P 500 sono state le vendite nel settore tecnologico (XLK), che hanno registrato una flessione del 2,5% nelle ultime 5 sessioni di trading. Nonostante il settore tecnologico mantenga una performance complessivamente positiva dall’inizio dell’anno, è ora scivolato al quarto posto nella classifica settoriale. Questo settore è stato superato non solo dal settore delle comunicazioni e da quello sanitario, ma anche da quello finanziario nelle performance dall’inizio dell’anno.

In una settimana corta (con i mercati americani chiusi lunedi per il Presidents Day), gli investitori avranno pochi dati economici da analizzare, dopo una serie di rapporti contrastanti su PIL, occupazione, vendite al dettaglio e inflazione che non hanno chiarito se l’economia sia più a rischio di surriscaldamento o di inclinazione verso una recessione. Tuttavia, le notizie rilevanti sugli utili, con Nvidia in primo piano potrebbero influenzare il sentiment generale.

Nvidia è indubbiamente la società più attesa nel calendario, con il produttore di chip che pubblicherà il suo rapporto del quarto trimestre dopo la chiusura di mercoledì. Il titolo dei semiconduttori ha scalato le classifiche dei prezzi negli ultimi 16 mesi circa, quintuplicandosi dall’ottobre 2022 grazie alla domanda crescente legata all’intelligenza artificiale generativa.

Nel trimestre precedente, Nvidia ha riportato risultati finanziari eccezionali, con fatturato e profitti triplicati rispetto all’anno precedente. Per il quarto trimestre, gli analisti si aspettano che la società registri un utile di 4,5 dollari per azione, in aumento rispetto a 88 centesimi per azione nello stesso periodo dell’anno precedente, con ricavi previsti a 20,4 miliardi di dollari rispetto ai 6,1 miliardi di dollari dello scorso anno.Nonostante la crescita delle aziende nel settore dell’intelligenza artificiale, la capacità di Nvidia di mantenere il vantaggio della prima mossa sarà fondamentale per sostenere il prezzo del titolo in una tendenza al rialzo continua. Al momento, manca solo l’11% affinché Nvidia diventi un’azienda da 2.000 miliardi di dollari.

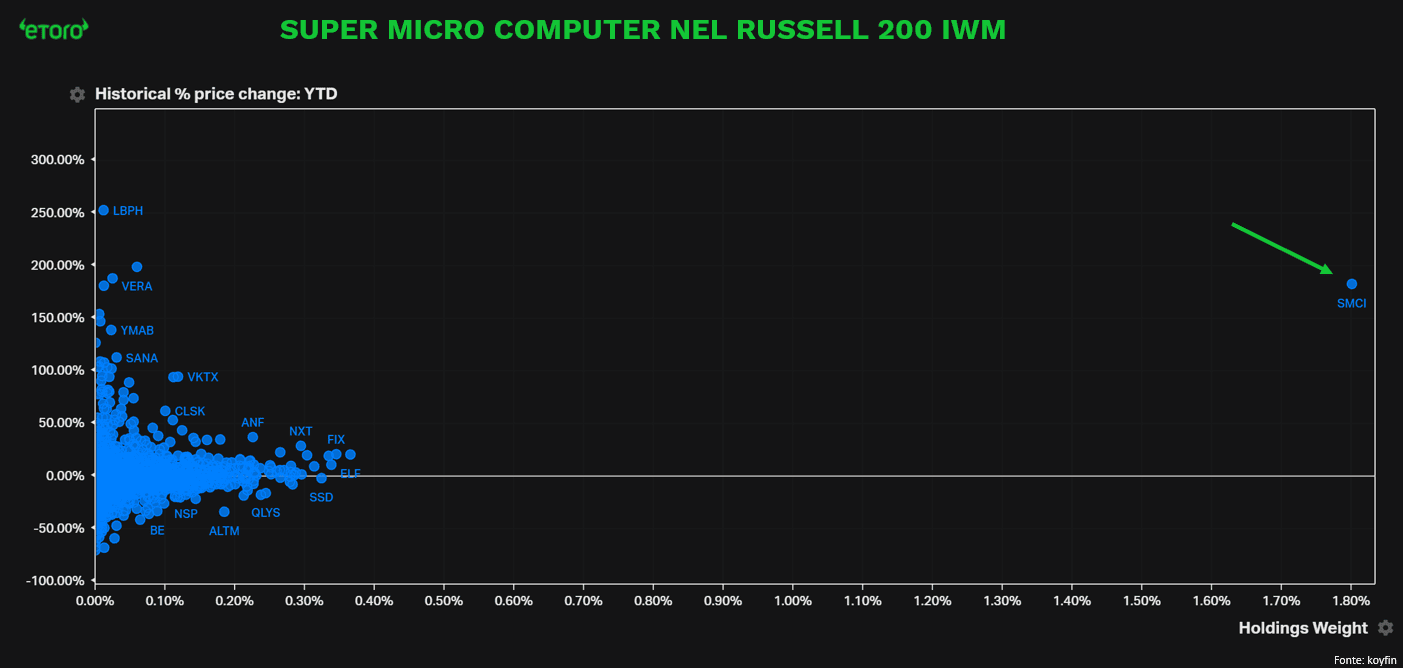

Nel contesto del S&P 500, misurato dall’ETF SPY, Nvidia ha contribuito al rialzo con il 143 bp, distanziando Meta Platform in seconda posizione, che registra un ritorno del 33,7% e un contributo di +66 bp. Tuttavia la vera notizia del 2024 è Super Micro Computer la quale sta contribuendo con +117 bp al Russell 2000 (misurato dall’ETF IWM), mentre il secondo, Nextracker, ha offerto solamente 7 bp.

Se l’attenzione per il 2024 è la rotazione settoriale, con la possibilità di una sovraperformance dell’indice, la contribuzione eccessiva (sebbe il peso sia solo del 1,8%) di Super Micro Computer potrebbe risultare controproducente. Non a caso le small cap hanno avuto una settimana molto volatile, sebbene siano riuscite a superare le large cap dell’1%.

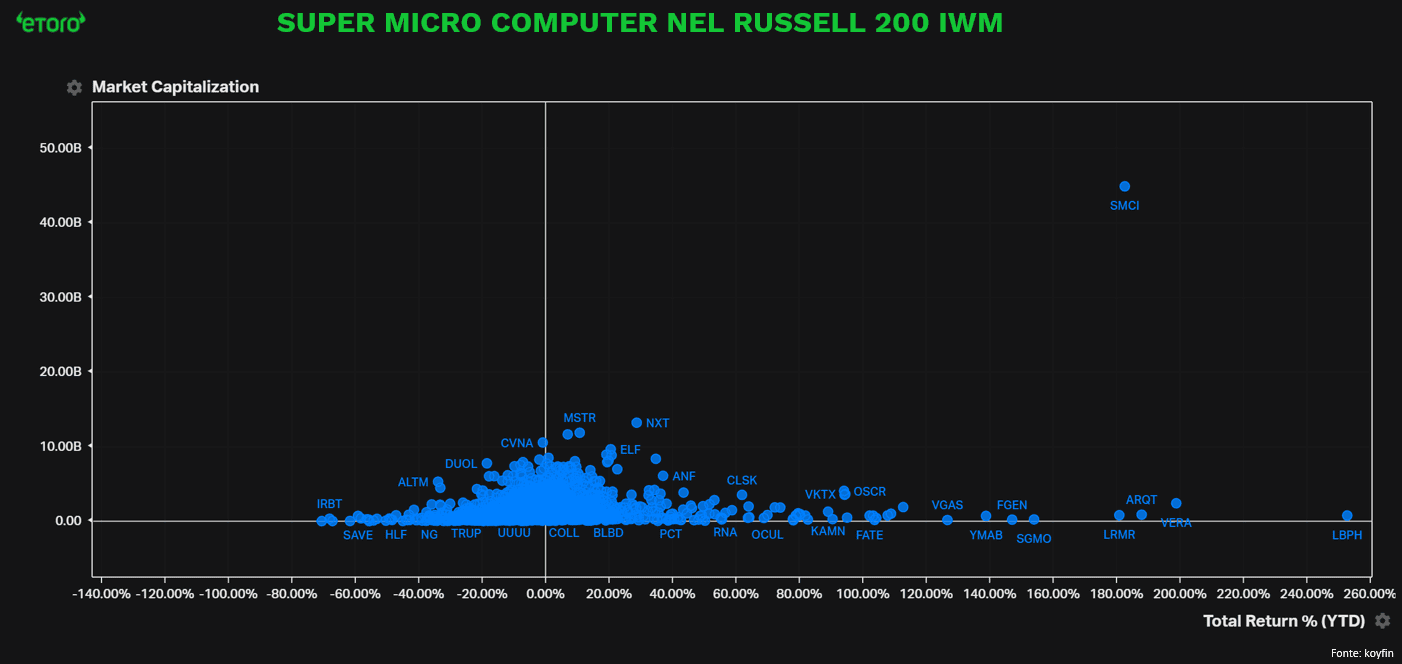

Super Micro Computer, originaria di San Jose, California, sta emergendo come una nuova “meme stock”, riportando alla memoria titoli come GameStop. La società si specializza nello sviluppo e nella produzione di soluzioni server e di archiviazione, ed è valutato a circa 44,9 miliardi di dollari, oltre 32 miliardi di dollari in più rispetto alla società successiva più grande (Nextracker). Per dare un’idea della scala, la dimensione mediana di una società del Russell 2000 è di circa 970 milioni di dollari, e in Italia, l’azienda sarebbe la settima per capitalizzazione di mercato, posizionandosi dietro solamente a Stellantis, Ferrari, Enel, Intesa San Paolo, Unicredit ed Eni.

Sul fronte macroeconomico negli Stati Uniti, la pubblicazione dei verbali della riunione del FOMC di mercoledì fornirà spunti sulla potenziale tempistica dei futuri tagli dei tassi di interesse da parte della Federal Reserve, integrati dai commenti di vari funzionari della Fed. Per quanto riguarda i dati, l’attenzione si concentrerà sui PMI globali S&P flash, prevedendo un leggero rallentamento sia per il settore manifatturiero che per i servizi.

Nell’ambito europeo, gli investitori saranno attenti ai resoconti della riunione di politica monetaria della BCE, cercando indicazioni su possibili tagli dei tassi di interesse. I PMI flash dovrebbero segnalare una minore contrazione dell’attività del settore privato questo mese. In aggiunta, i dati potrebbero suggeriranno un miglioramento del morale dei consumatori nell’intera area, con l’indicatore Ifo del clima economico per la Germania atteso in aumento rispetto al livello più debole registrato da maggio 2020.