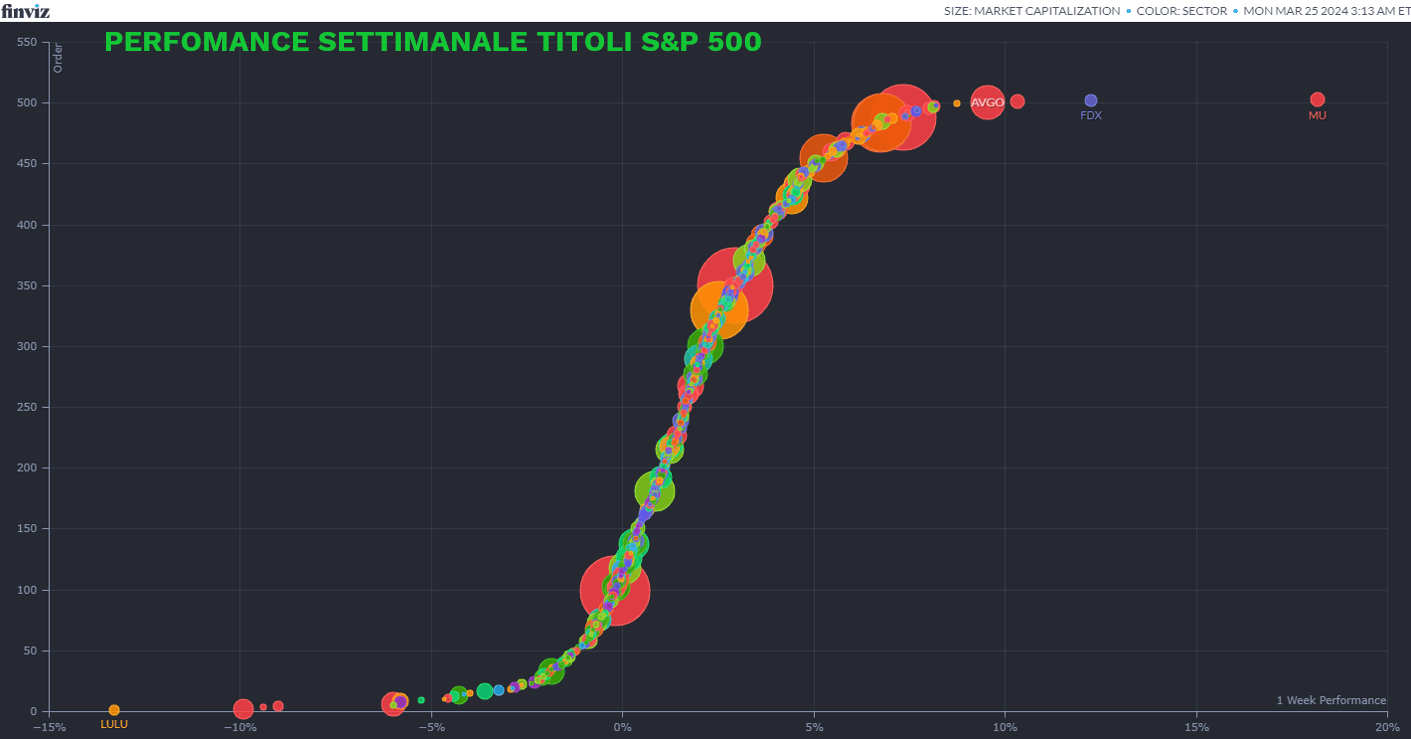

La scorsa settimana è stata intensa sui mercati finanziari, con una serie di eventi significativi che hanno influenzato le dinamiche. A Wall Street, l’S&P 500 ha invertito la tendenza negativa delle ultime due settimane, registrando il suo più forte rialzo settimanale dall’inizio dell’anno. Micron Technology ha guidato la classifica settimanale con un aumento del 18%, seguito da FedEx con il 12%. Tuttavia, alcuni titoli hanno registrato perdite significative, come Lululemon (-13%) e Accenture (-10%). Dieci degli undici settori americani hanno chiuso in territorio positivo, con il solo Real Estete in contrazione.

Se l’attenzione internazionale era per la decisione di politica monetaria della Federal Reserve, la settimana appena trascorsa passerà tuttavia alla storia. La Bank of Japan ha attirato l’attenzione degli investitori annunciando il primo aumento del tasso d’interesse in 17 anni, mentre la Banca Nazionale Svizzera ha tagliato il proprio tasso di riferimento di 25 pb, portandolo all’1,50%, diventando di fatto la prima banca centrale del G10 a farlo nel ciclo attuale.

Nel panorama delle IPO negli Stati Uniti, la settimana appena trascorsa ha visto il debutto di quattro nuove aziende: Intelligent Group, Astera Labs, Reddit e Auna. Mentre Intelligent Group ha registrato un aumento del 25% e Astera Labs è balzata del 46% al termine della prima giornata di contrattazione, Reddit ha chiuso con un notevole 38% di aumento. Tuttavia, Auna è stata l’eccezione, registrando una contrazione del 7,7% al debutto.

La domanda cinese rimane una grande incognita e preoccupazione sia per gli investitori che per i CEO delle aziende, soprattutto per il mondo del retail. Kering ha sollevato preoccupazioni riguardo alla domanda del suo principale marchio, Gucci, in Cina, mentre Nike ha registrato un calo la scorsa settimana, principalmente a causa delle vendite inferiori alle aspettative in Cina ed EMEA, nonostante abbia superato le previsioni di profitti nel suo terzo trimestre fiscale. Inoltre, le indicazioni fiscali fornite da Nike per il quarto trimestre e l’intero anno sono risultate deludenti.

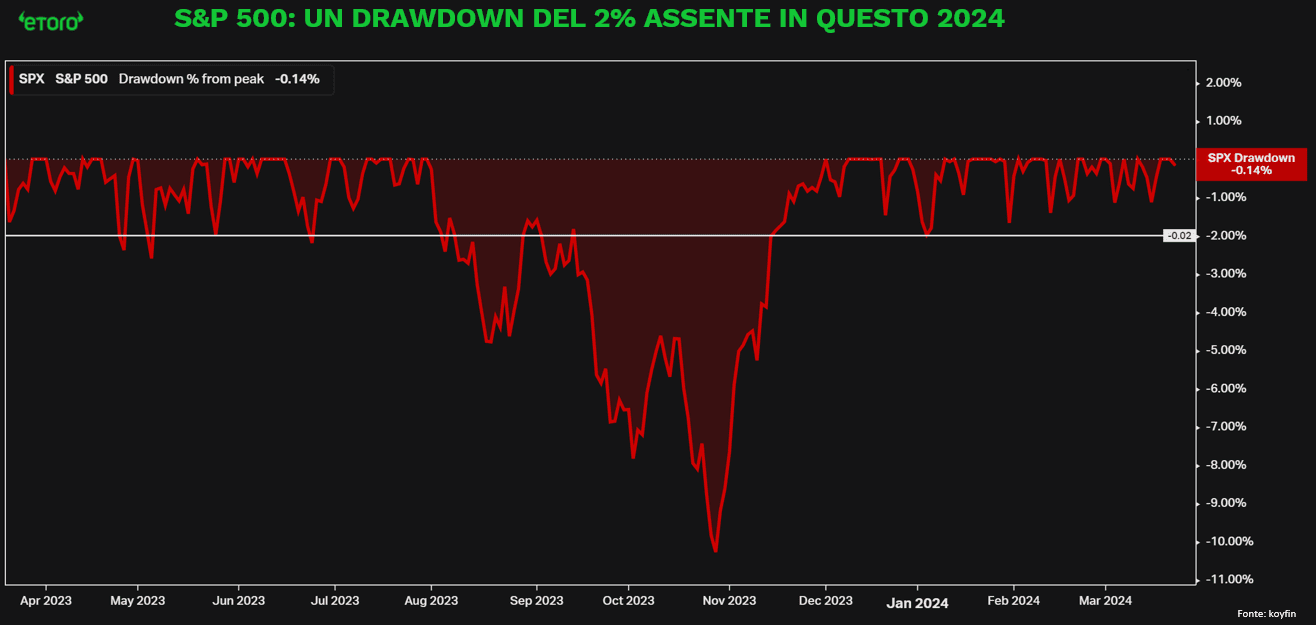

In questo contesto, la corsa dell’S&P 500 sembra mantenere il proprio slancio, con l’indice principale che continua a registrare incrementi. Nonostante alcuni investitori possano aspettare una correzione prima di entrare nel rally, finora nel corso del 2024 non si è verificata una contrazione significativa di almeno il 2%. Al contrario, l’indice ha segnato un notevole progresso di quasi il 10% e ha raggiunto 21 nuovi massimi storici durante l’anno, evidenziando la sua resilienza e il suo potenziale nel mercato attuale.

Questa settimana si prospetta breve sui mercati, con la pausa pasquale che vede tutte le principali borse chiuse per il Venerdì Santo e il lunedì di Pasqua. Negli Stati Uniti, l’attenzione sarà rivolta agli aggiornamenti forniti dai membri della Federal Reserve per ottenere maggior chiarezza sui futuri movimenti di politica monetaria della banca centrale, con particolare attesa per i commenti del presidente Jerome Powell previsti per venerdì. Tuttavia, è improbabile che tali eventi possano cambiare significativamente la rotta, in attesa di ulteriori dettagli, con i mercati che scommettono sul prossimo taglio a giugno. I principali dati da monitorare includono gli indici dei prezzi PCE, il reddito personale e le spese, e gli ordini di beni durevoli. Le attese sono per un aumento dello 0,4% nei prezzi PCE per febbraio, leggermente superiore allo 0,3% registrato a gennaio, con prezzi core che dovrebbero salire a un ritmo più moderato dello 0,3%. È inoltre previsto un aumento dello 0,4% nelle spese dei consumatori e un analogo avanzamento dei redditi. Gli ordini di beni durevoli dovrebbero riprendersi dell’1,3% a febbraio, dopo il più grande calo da aprile 2020. Gli investitori monitoreranno anche la stima finale del PIL del quarto trimestre, i profitti aziendali e l’indice di fiducia dei consumatori di Michigan. Saranno inoltre seguiti da vicino i principali indicatori economici regionali come il PMI di Chicago, l’Indice di Attività Economica Nazionale di Chicago e l’Indice di Produzione Manifatturiera della Fed di Dallas, insieme ai dati sul mercato immobiliare.

In Europa, gli investitori si concentreranno sulle cifre preliminari sull’inflazione di marzo per Spagna, Francia e Italia. Si prevede che l’inflazione generale accelererà in Italia e Spagna, mentre ci si aspetta un rallentamento in Francia. Altre pubblicazioni di dati da seguire includono: il sentimento economico delle imprese e la fiducia dei consumatori finali per la zona euro; la fiducia dei consumatori GfK, le vendite al dettaglio e il tasso di disoccupazione per la Germania; le stime finali della crescita del PIL per la Spagna; la fiducia dei consumatori per la Francia; la fiducia delle imprese e dei consumatori per l’Italia.

Sul fronte delle trimestrali, ci si aspetta una settimana di pubblicazioni degli utili più lenti, che spaziano dal settore del fast fashion rappresentato da H&M, alle compagnie di crociera come Carnival, fino al titolo meme GameStop.