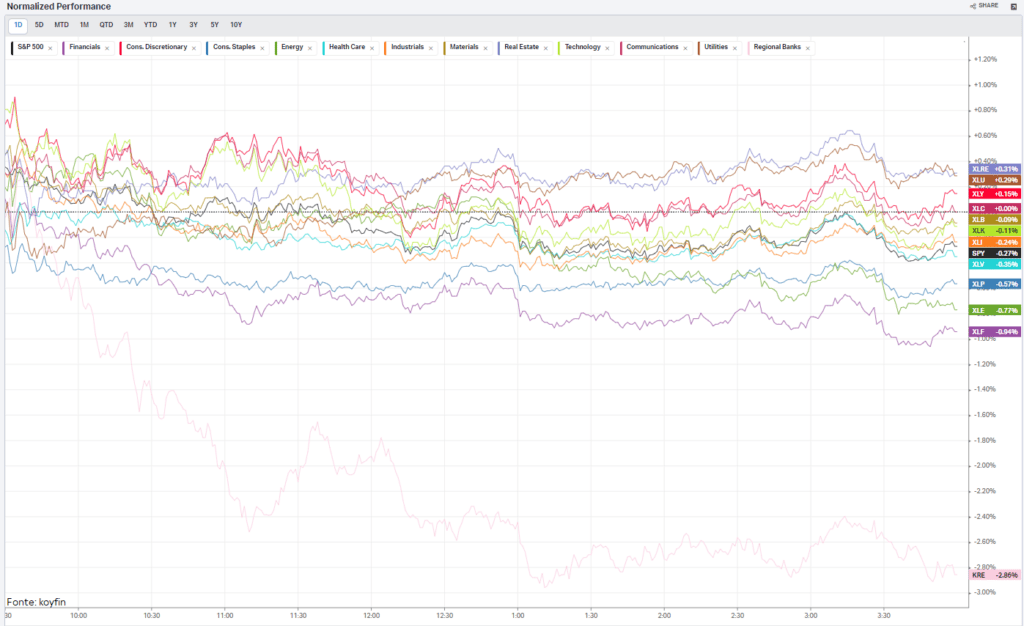

Martedì, i mercati azionari statunitensi hanno mostrato una moderata flessione, in contrasto con gli acquisti che hanno caratterizzato il panorama azionario globale. Al centro di questo contrasto di performance si è piazzata l’evoluzione nel settore tecnologico. Le prime ore del martedì avevano visto Nvidia avanzare oltre il +2%, toccando un nuovo massimo storico, ma poi ha invertito la rotta scendendo di oltre il -2%, un cambiamento che ha influenzato l’intero mercato, specialmente il settore tecnologico. Inoltre, i titoli bancari regionali sono stati sotto pressione dopo che S&P Global Ratings si è unito a Moody’s nel declassare il giudizio di credito di alcune banche, in un contesto già difficile.

Un punto di notevole interesse è rappresentato dalla sovraperformance di settori come quello Growth, beni di consumo ciclici, servizi di pubblica utilità e materiali, tutti insieme nello stesso giorno. Questa combinazione insolita evidenzia la mancanza di forti fattori macroeconomici e suggerisce invece che le performance dei singoli titoli o settori stiano guidando queste dinamiche.

Tuttavia, nonostante la frenata di ieri, il rendimento dei titoli decennali statunitensi continua a gravitare intorno al 4,30%, sostenuto dai dati macroeconomici positivi negli Stati Uniti. L’indagine manifatturiera della Fed di agosto per la regione di Richmond è salita inaspettatamente al massimo degli ultimi sette mesi. La fiducia nei confronti dell’economia è stata sottolineata anche dai commenti del membro della Fed Thomas Barkin, che ha definito “impressionanti” i dati.

Nonostante l’impennata dei tassi dello scorso anno fosse guidata principalmente dall’inflazione, l’attuale slancio al rialzo è alimentato dalla robustezza sorprendente dell’economia, rafforzando l’idea che la Fed manterrà politiche rigorose per un periodo prolungato. Se il rendimento del decennale ha ieri subito una pausa, lo stesso non può dirsi per il rendimento a due anni, maggiormente sensibili alle decisioni di politica monetaria. I mercati infatti sembrano dover maggiormente valutare il futuro percorso della Fed, tra nuovi possibili rialzi – i quali iniziano a prendere maggiormente forma tra le probabilità delle prossime riunioni (settembre esclusa) – oppure solamente una revisione posticipata dei possibili primi tagli. Ciò metterà sotto i riflettori il discorso annuale del presidente della Fed Powell a Jackson Hole questo venerdì.

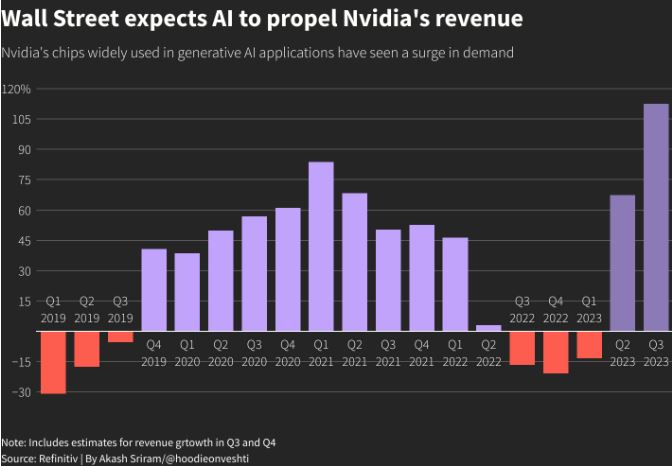

Un altro punto cruciale è rappresentato dalle trimestrali di Nvidia. Dopo un notevole rally scatenato dall’effetto “ChatGPT”, le aspettative sono ora alle stelle. Tuttavia, quanto più alte sono le aspettative, tanto più difficile è il percorso per superarle. Gli analisti si aspettano che Nvidia riporti una crescita del 110% del fatturato del terzo trimestre, arrivando a 12,50 miliardi di dollari. Con il titolo che ha già guadagnato oltre il 200% quest’anno, le aspettative sono elevate e molti analisti hanno alzato i target price, prevedendo un prezzo medio intorno a $528 (+15%).

Inoltre, tra le 10 maggiori società dell’S&P 500, Nvidia è l’unico titolo per il quale i prezzi delle opzioni call – che sono desiderabili quando il titolo sale – sono superiori a quelli delle opzioni put. Le trimestrali di Nvidia ora sembrano aver acquisito l’importanza di un vero e proprio evento macroeconomico, con gli investitori che aspettano con ansia di conoscere i risultati.

Nel corso della giornata, gli investitori, nell’attesa delle trimestrali di Nvidia, avranno l’opportunità di concentrarsi sui dati preliminari PMI flash di agosto per Germania, Francia, Eurozona, Regno Unito e Stati Uniti. A luglio, i PMI manifatturieri nell’eurozona sono stati particolarmente deboli, con un indice a 42,7, in calo per il sesto mese consecutivo e ben al di sotto della soglia dei 50 punti, mentre i PMI dei servizi (50,9) sono diminuiti per il terzo mese consecutivo, pur rimanendo in area espansiva. Questo potrebbe rappresentare un argomento importante per coloro che si oppongono a ulteriori aumenti dei tassi da parte della Banca Centrale Europea.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.