I settori ciclici e della crescita tengono a galla gli indici, sostenuti dai guadagni di Meta Platforms e Amazon. Si tratta di una corsa torrida, che ha visto lo S&P 500 in rialzo in 13 delle ultime 14 settimane, con un guadagno di circa il 20%.

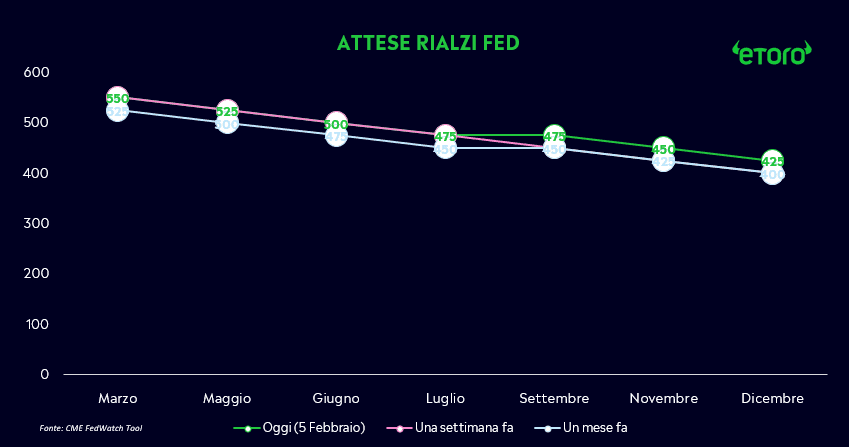

Con il mercato che aveva scommesso sulla tempistica del primo taglio dei tassi della Fed a partire da marzo, le aspettative hanno dovuto ridimensionarsi dopo l’avvertimento di Powell all’inizio della passata settimana, accompagnato da un rapporto sul mercato del lavoro in netto rialzo. Nonostante ciò, il mercato resta ancora eccessivamente ottimista, con aspettative di ben 5 possibili tagli dei tassi nell’anno per quasi l’1,25%. Proprio ieri sera negli Stati Uniti, in un’intervista, Powell della Fed ha ribadito i suoi commenti secondo i quali molto probabilmente il FOMC non inizierà a tagliare i tassi a marzo. Ha inoltre appoggiato il dot plot pubblicato alla riunione di dicembre, secondo il quale i membri del FOMC si aspettano tre tagli dei tassi quest’anno. Ciò si confronta con i mercati che attualmente scontano cinque tagli per il 2024.

L’economia a stelle e strisce ha aggiunto a gennaio ben 353.000 lavori, il doppio della stima di consenso. Questo è stato il guadagno mensile più forte in più di un anno e il secondo mese consecutivo sopra i 330.000. Oltre al numero complessivo delle assunzioni, il rapporto sull’occupazione include diversi segnali che mostrano una forza maggiore del previsto. La retribuzione oraria media dei lavoratori a gennaio è aumentata più del previsto. Il tasso di disoccupazione inaspettatamente non è peggiorato. E il governo ha affermato che le assunzioni in dicembre sono state in realtà molto più consistenti di quanto riportato in precedenza. La domanda per il mercato azionario sarà se un’economia più forte creerà abbastanza extra nei profitti aziendali da compensare le speranze ritardate o deluse di tagli rapidi e significativi ai tassi di interesse?

Alcuni spunti meritano riflessioni. In particolare, una resilienza economica duratura richiede un mercato del lavoro solido, quindi questo rapporto è categoricamente positivo dal punto di vista della crescita del PIL, segnalando che l’economia non è sull’orlo dell’esaurimento. Allo stesso tempo, altre misure affidabili del mercato del lavoro indicano che le condizioni occupazionali stanno cominciando ad ammorbidirsi. I dati della scorsa settimana hanno mostrato che le aperture di lavoro e il tasso di abbandono si stanno stabilizzando, dopo essersi indeboliti nell’ultimo anno. Inoltre, un dato degno di nota del rapporto sui salari di gennaio è stato l’aumento della crescita dei salari, che è salita al 4,5%, il livello più alto dallo scorso settembre. Ciò è utile per la spesa dei consumatori, ma meno per la narrativa del calo dell’inflazione. Tuttavia, anche qui si osserva il bicchiere mezzo pieno, essendo il terzo trimestre consecutivo che riporta una crescita della produttività più elevata del previsto, supportando la tesi di un possibile raffreddamento dell’inflazione.

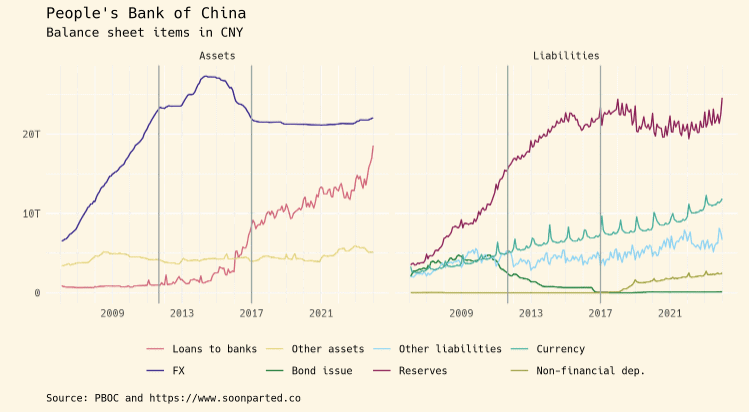

Se l’America corre, la Cina arranca. Il China Shanghai Composite Stock Market Index ha chiuso la scorsa settimana in contrazione del 6,19% registrando la peggiore settimana dall’ottobre 2018 e scambiando sui minimi degli ultimi 5 anni. Nonostante il governo cinese cerchi di rassicurare gli investitori attraverso promesse e interventi giornalieri, il mercato sembra ignorare tali iniziative, manifestando un declino significativo. La banca centrale cinese è nel mezzo della più rapida espansione di bilancio mai registrata, dove nonostante eviti tagli importanti dei tassi d’interesse, sta riportando una decisa espansione del suo bilancio, su una scala che sta modificando notevolmente la struttura. Di questo passo, ad esempio, non passerà molto tempo prima che la PBOC detenga più credito bancario commerciale cinese che titoli del Tesoro.

Questa settimana, l’attenzione del mondo finanziario sarà focalizzata sulla stagione delle trimestrali, durante la quale diverse aziende chiave riferiranno i loro risultati finanziari. Tra i pesi massimi che presenteranno i loro report troviamo società di spicco come McDonald’s, Walt Disney, Uber, Eli Lilly, Ford Motor, Caterpillar, Alibaba, Philip Morris e PepsiCo. Questi rapporti saranno cruciali per valutare la salute finanziaria di settori diversificati, spaziando dalla ristorazione all’intrattenimento, dalla tecnologia al farmaceutico, dall’automobilistico alla costruzione, all’e-commerce, al tabacco e all’industria alimentare e delle bevande.

Contemporaneamente, anche in Italia, la stagione delle trimestrali vedrà il comparto bancario assumere un ruolo centrale, poiché rappresenta uno dei principali pesi all’interno dell’indice FTSE MIB. Gli investitori saranno particolarmente attenti ai risultati finanziari delle banche italiane, cercando di comprendere le dinamiche e le prospettive del settore, principale protagonista della crescita dello scorso anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.