Durante una settimana intensa per la stagione degli utili, con Amazon e Apple come principali protagonisti, così come per le pubblicazioni macroeconomiche che includono le diffusioni mensili del mercato del lavoro statunitense e dell’inflazione europea, è stato il mercato del reddito fisso a rubare la scena. Il declassamento del rating creditizio degli Stati Uniti da AAA a AA+ da parte di Fitch ha portato l’attenzione sui Treasury e ha acuito la pressione al rialzo sui rendimenti, che già devono affrontare un aumento dell’offerta, una stretta quantitativa, dati economici relativamente solidi, politiche monetarie più restrittive (più alte per un periodo più lungo) e la recente modifica del programma di controllo della curva dei rendimenti da parte della Banca del Giappone.

Il risultato è che i Treasury a lunga scadenza hanno avuto una performance inferiore durante la passata settimana, con il rendimento del decennale salito oltre il 4,2% per poi chiudere al 4,04%. Ciò ha esercitato pressioni ribassiste sul mercato azionario, con lo S&P che riportato di fatto la peggiore settimana da marzo e con gli investitori che hanno mostrato una preferenza per riduzioni di rischio e investimenti in porti rifugio. Tuttavia, va notato che i titoli azionari hanno registrato un forte rialzo negli ultimi due mesi, portando l’S&P 500 a crescere oltre il 20% rispetto ai minimi di ottobre. Pertanto, è possibile che il recente movimento al ribasso nei mercati azionari sia stato principalmente una scusa per gli investitori a breve termine per realizzare profitti e per i mercati stessi per fare una pausa, necessaria dopo un periodo di significativa crescita.

Durante questa settimana, gli investitori statunitensi saranno particolarmente attenti alla lettura dell’inflazione al consumo prevista per giovedì, un dato critico per comprendere le aspettative politiche della Federal Reserve. Secondo il consenso degli economisti, si prevede un’accelerazione del tasso al 3,3%, rispetto al 3% di giugno, segnando il primo aumento dell’inflazione complessiva dal giugno 2022. Il tasso core, invece, dovrebbe calare dal 4,8% al 4,7%, ben tuttavia al di sopra dell’obiettivo del 2%. Questi dati potrebbero mettere ulteriori pressioni sulla Fed o, più precisamente, sulle aspettative degli investitori riguardo ai possibili primi tagli dei tassi.

La sicurezza del posto di lavoro e l’aumento del reddito sono stati un pilastro fondamentale per sostenere la tenuta dell’economia di quest’anno. Tuttavia, la rigidità del mercato del lavoro e la forte crescita dei salari sono stati anche fonte di preoccupazione per la Fed, che mira a riportare l’inflazione verso il suo obiettivo. Dal punto di vista della Fed, i dati sull’occupazione di luglio hanno fornito indicazioni contrastanti. L’economia ha aggiunto 187.000 posti di lavoro a luglio, leggermente meno delle previsioni degli economisti, segnando l’incremento più basso dal dicembre 2020, e le buste paga dei due mesi precedenti sono state riviste al ribasso. Anche se la domanda di lavoro è diminuita negli ultimi mesi, il tasso di disoccupazione è sceso al 3,5%, il più basso dagli anni ’60, e i salari sono cresciuti più rapidamente del previsto. Complessivamente, i dati sull’occupazione della scorsa settimana non modificano significativamente il quadro della situazione. Il mercato del lavoro sta raffreddandosi, ma in modo graduale. La crescita dei salari rimane una preoccupazione per la Fed, che ha deciso di non procedere con un altro rialzo a settembre.

Tra gli altri dati economici fondamentali da tenere d’occhio vi sono la stima preliminare del Michigan Consumer Sentiment, i prezzi alla produzione, i dati sul commercio estero, e la dichiarazione di bilancio mensile del governo.

Inflazione al centro dell’attenzione anche in Europa con le letture finali dell’inflazione al consumo. I dati sono attesi confermare il rallentamento in Germania, dove il tasso di inflazione è sceso al 6,2% a luglio, così come in Francia al 4,3% e in Italia al 6%.

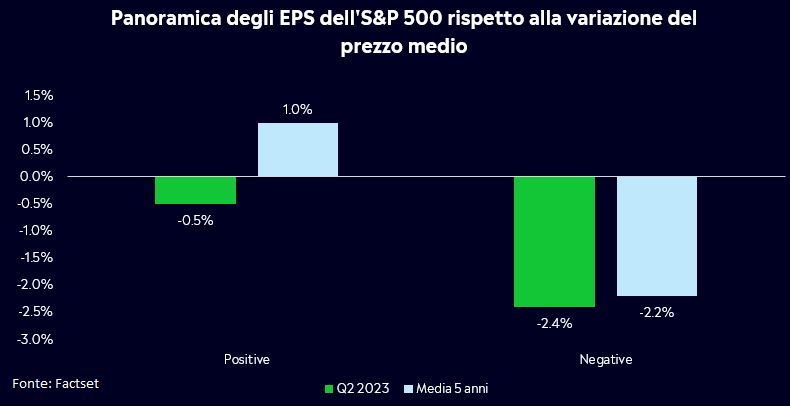

Le pubblicazioni delle trimestrali negli Stati Uniti sono giunte alle fasi finali, con circa l’84% delle società dello S&P 500 che hanno già condiviso i loro risultati finanziari. I dati evidenziano che circa il 79% di queste società ha superato le aspettative sugli utili. Tuttavia, va notato che i prezzi delle azioni hanno subito una media di calo dello 0,5% dai due giorni precedenti la pubblicazione degli utili ai due giorni successivi. Questo risultato contrasta con la media del +1% degli ultimi 5 anni. Le trimestrali attuali mostrano un calo degli utili del 5,2% rispetto all’anno precedente, segnando il terzo trimestre consecutivo in cui l’indice ha registrato un calo degli utili su base annua.

Sebbene il ritmo degli utili stia rallentando la settimana vedrà comunque pubblicazioni di rilievo quali Walt Disney, Alibaba, UPS, Palantir, Roblox, Novo Nordisk, per citarne alcune.

Trimestrali che in Italia, osservando il principale indice FTSE MIB, hanno intanto osservato la pubblicazione di tutte le società fatta eccezione per Assicurazioni Generali e Unipol. Fatturato complessivo che, per i primi sei mesi dell’anno, ha evidenziato un calo del 3% rispetto allo stesso periodo dell’anno precedente, influenzato dai minori introiti di Enel ed Eni. Tuttavia, osservando le variazioni annue delle singole società, emerge una crescita dell’11% come media. Questo risultato è stato sostenuto dai risultati positivi di Tenaris, Bper e Italgas. Per quanto riguarda gli utili, c’è da notare una crescita sia in termini assoluti (+18%) che come media delle variazioni delle singole società (+62%), escludendo la crescita di Saipem. I conti di MPS, Iveco e Tenaris hanno contribuito a sostenere questa crescita.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.