L’S&P 500 ha chiuso una serie di tre settimane consecutive di guadagni, nonostante una pausa nel rialzo di Wall Street giovedì e venerdì. L’evento saliente della settimana è stata l’ascesa di Nvidia, che ha raggiunto brevemente la posizione di azienda con la più grande capitalizzazione di mercato al mondo. Nonostante ciò, l’indice ha fatto i conti con dati economici contrastanti e prese di profitto in anticipo su un importante evento di scadenza di opzioni da 5,5 miliardi di dollari, chiudendo la settimana con un incremento dello 0,6%. Questo periodo di attività ha visto l’S&P 500 superare, per la prima volta, il livello di 5.500 punti, segnando il suo 31° massimo storico dell’anno. Allo stesso modo, il Dow Jones è salito dell’1,5%, mentre il Nasdaq è rimasto invariato.

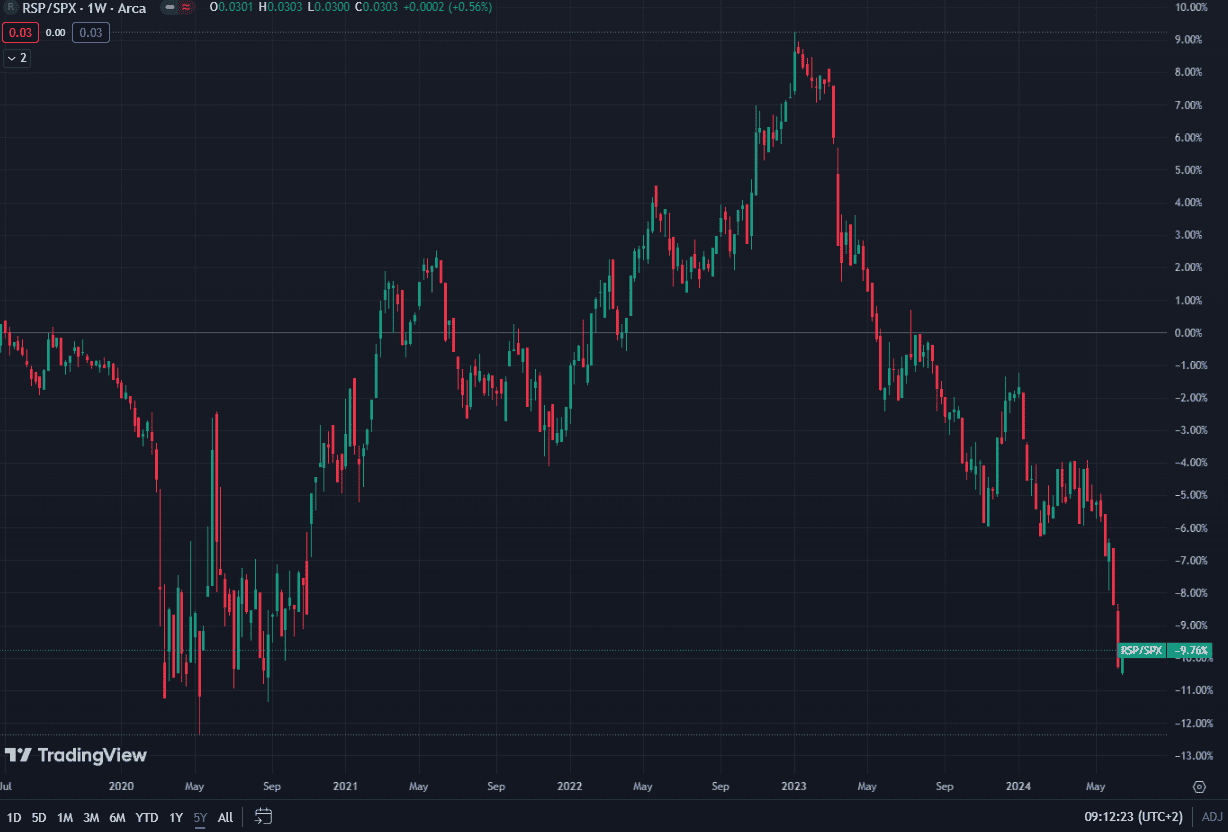

Un aspetto di maggiore rilievo è stata la partecipazione più ampia ai rialzi di questa settimana. L’indice S&P 500 equiponderato ha invertito la tendenza negativa di quattro settimane consecutive di flessione, chiudendo in progresso del +1,17%. Mentre lo S&P 500 ha registrato una performance da inizio anno di circa il 15%, l’indice equiponderato ha riportato un incremento a singola cifra del +5,2%. Il rapporto tra i due indici (RSP/SPX) è in calo per il terzo mese consecutivo, indicando che l’indice equiponderato sta sottoperformando per il secondo anno consecutivo.

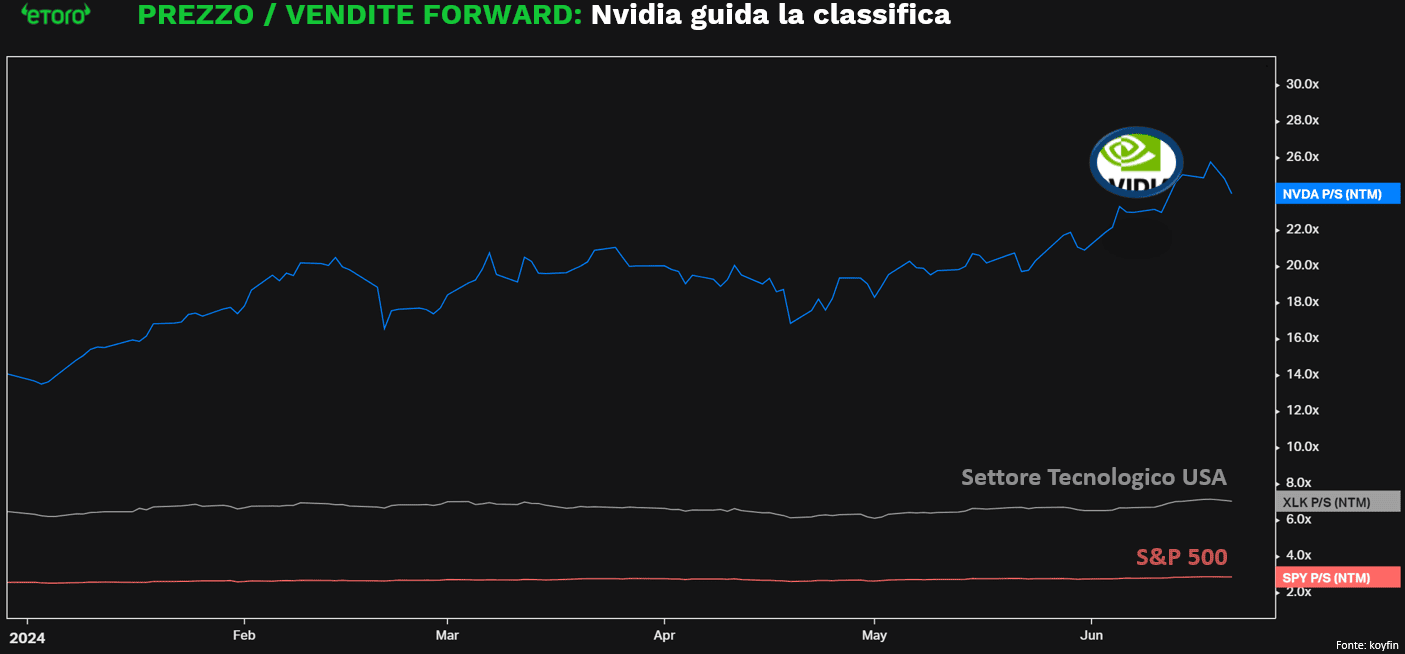

Ad influenzare questa narrativa è stata la storia dell’AI. La tecnologia, che pesa per il 32% sullo S&P 500 (solo il 14,96% nello stesso indice equiponderato), ha contribuito per oltre la metà del rialzo di Wall Street, rappresentando ben l’8,48% della performance totale del 15,29% dell’indice generale. Nvidia, da eroe di Wall Street, sembra sempre più diventare la principale preoccupazione degli investitori. Il titolo ha contribuito per oltre la metà della stessa performance del settore tecnologico, con un ritorno da inizio anno del 155,62% (secondo solo a Super Micro Computer) e un contributo del 4,80%. Nonostante la società abbia riportato la maggiore crescita dei ricavi negli ultimi 12 mesi (+208%) tra i titoli dello S&P 500, guida anche la classifica delle aziende nell’indice con il maggior rapporto Prezzo/Vendite forward (24x). Gli insider di Nvidia hanno inoltre venduto più azioni nell’ultimo mese rispetto al passato (zero acquisti e 427 milioni di dollari di vendite), generando nuove domande.

Dal punto di vista economico, la crescita del 2,9% (al netto dell’inflazione) negli ultimi quattro trimestri supera la media dell’ultimo decennio, indicando che l’economia sta operando al di sopra del suo potenziale a lungo termine. Inoltre, il tasso di disoccupazione è rimasto sotto il 4% per 30 mesi consecutivi, il periodo più lungo di bassa disoccupazione dalla metà degli anni ’60.

Nonostante questi indicatori positivi, il sentimento dei consumatori sembra disallineato. L’indice del sentimento dei consumatori dell’Università del Michigan è sceso a giugno ai minimi di sette mesi, riflettendo una visione più pessimistica delle finanze personali e delle condizioni economiche generali. Questo indice è del 30% inferiore al livello pre-pandemia e solo leggermente superiore alla media del 2008-2009. Al contrario, l’indice di fiducia dei consumatori del Conference Board, che tende a essere più influenzato dalle condizioni di lavoro, si mostra più ottimista, sebbene la lettura di giugno sia ancora del 20% inferiore al livello pre-pandemico.

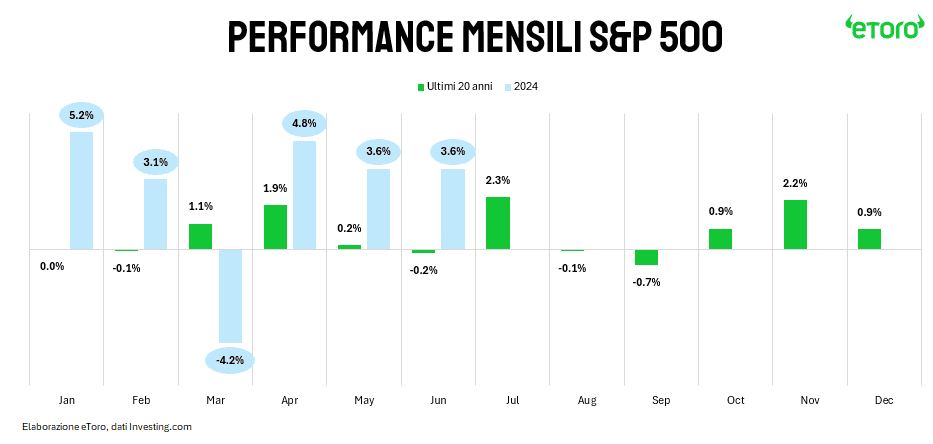

L’S&P 500 ha guadagnato il 15% dall’inizio dell’anno. I modelli stagionali suggeriscono che il rally potrebbe continuare nelle prossime settimane. Storicamente, luglio è stato un mese vincente nel 75% dei casi negli ultimi 20 anni, con un rendimento medio del 2,3%. Le ultime performance sono già state particolarmente forti: l’indice è salito finora del 4% a giugno (media storica: -0,2%) e del 4,8% a maggio (media: 0,2%). Data questa prestazione eccezionale, l’andamento stagionale potrebbe essere già stato prezzato in anticipo. Tuttavia, la prevista debolezza estiva potrebbe offrire nuove opportunità di posizionamento strategico per il resto dell’anno.

Questa settimana, l’inflazione sarà al centro dell’attenzione, con gli operatori di mercato che guarderanno ai dati sul reddito e le spese personali di maggio negli Stati Uniti. Il rapporto conterrà una lettura dell’indice dei prezzi delle spese per i consumi personali (PCE), ampiamente considerato come l’indicatore dell’inflazione preferito dalla Federal Reserve. Gli economisti si aspettano che il PCE core aumenti dello 0,1% mese su mese e del 2,6% anno su anno, segnando una decelerazione su entrambi i fronti rispetto ad aprile. L’indice dei prezzi PCE core è rimasto stabile al 2,8% su base annua nei tre mesi precedenti, e ci si attende una conferma di questa tendenza. Una sorpresa positiva potrebbe alimentare le speranze di ulteriori tagli ai tassi di interesse, influenzando il dollaro e la coppia EUR/USD. Anche la crescita economica degli Stati Uniti sarà al centro dell’attenzione giovedì, con la pubblicazione della seconda stima della crescita del prodotto interno lordo del 1° trimestre.

In Europa, il calendario economico sarà relativamente calmo mentre i mercati guardano al primo turno delle elezioni in Francia il 30 giugno. Gli investitori seguiranno da vicino i rapporti preliminari sull’inflazione di Francia, Italia e Spagna, nonché l’indagine congiunturale dell’area euro.

Per quanto riguarda il calendario degli utili, sono attesi alcuni nomi importanti. Martedì, il più grande operatore di linee di crociera al mondo, Carnival, e l’azienda di riferimento per l’economia globale, FedEx, riporteranno i risultati trimestrali. Negli ultimi quattro anni, Carnival ha cercato di tornare alla redditività, mentre FedEx dovrebbe registrare un aumento dell’8,1% dell’utile per azione rispetto allo stesso trimestre dell’anno precedente.

Mercoledì, saranno sotto i riflettori i numeri della casa madre di Cheerios, General Mills, e del produttore di chip di memoria Micron Technology. Le aspettative per Micron sono elevate, poiché il chipmaker è già salito del 69% quest’anno sulla scia di NVIDIA. Giovedì, toccherà alla catena di farmacie Walgreens Boots Alliance e al più grande produttore di scarpe al mondo, Nike, presentare i loro bilanci. Nike, in particolare, dovrà affrontare pressioni per migliorare la sua performance di mercato e tenere il passo con i concorrenti.