I buoni risultati provenienti dalle pubblicazioni del terzo trimestre e le notizie che suggeriscono una possibile diminuzione della probabilità di aumenti delle aliquote fiscali sulle società hanno portato l’S&P 500 a un nuovo record. Sebbene le direzioni aziendali rimangano incerte sulle prospettive per le pressioni sui costi di input, i dati sulle spedizioni hanno generato un cauto ottimismo all’interno del mercato azionario. L’aumento del numero di virus e dei tassi di interesse nel Regno Unito ha stimolato rotazioni azionarie limitate.

Proprio sul fronte Covid le nuove sfide. In Cina nuovi focolai hanno portato al rinvio della maratona di Wuhan. La Bulgaria registra problemi di gestione dei suoi ospedali. Situazione critica nelle Repubbliche Baltiche, con il governo della Lettonia che ha deciso di introdurre un nuovo lockdown dal 21 ottobre al 15 novembre. In Russia la situazione non è delle migliori. Con un tasso di copertura ancora troppo basso, solamente una persona su tre ha completato il ciclo vaccinale, Putin ha imposto lo stop a tutte le attività lavorative dal 30 ottobre al 7 novembre, mentre la capitale Mosca si è spinta anche oltre con la chiusura di scuole, negozi, bar, ristoranti e stadi. Tuttavia, la situazione più drammatica è forse quella della Romania, con la decisione di chiusura per due settimane delle scuole a partire da lunedì 25 ottobre, con coprifuoco notturno per le persone che non sono state vaccinate.

Nuovo allarme per il mercato. Dopo le problematiche di produzione, a causa della mancanza di microchip, ora si si aggiunge la carenza di magnesio. Metallo impiegato in lega con l’alluminio per laminati insostituibili soprattutto nella produzione di veicoli, oltre che nell’aerospaziale e nel packaging.

Attenzione per la settimana sul tema del cambiamento climatico con il vertice sul clima a Glasgow COP26 nel fine settimana.

Tornando sul fronte trimestrali USA, delle 117 società dell’S&P 500 che hanno riportato gli utili finora, il 65% ha superato le aspettative di consenso di almeno una deviazione standard delle stime degli analisti, un tasso che – se sostenuto – si collocherebbe tra i trimestri più forti in assoluto dopo il 1Q e il 2Q 2021. La quota di aziende che riportano entrate superiori al consenso ha anche superato la media storica (57% contro 35%).

Per questa settimana sono attese 164 pubblicazioni di trimestrali tra le società quotate nello S&P 500, equivalente a circa il 33% dell’indice. Il settore Industriale rappresenterà il maggior numero di pubblicazioni (33, ovvero il 45% del settore). Segue il settore Information Technology con 25 pubblicazioni (circa il 33% del settore), Finanziario con 23 (35% del settore), Health Care con 22 (circa il 34% del settore), Consumo Discrezionale con 16 (26% del settore), Real Estate 13 (circa il 45% del settore), Consumer Staples con 9 (28% del settore), Materials con 9 (32% del settore), Communication Services con 5 (22% del settore), Utilities con 5 (18% del settore) e infine Energy con 4 pubblicazioni (ovvero con il 19% del settore).

Pesi massimi tra le pubblicazioni di questa settimana con Facebook, Apple, Amazon, Alphabet (Google), Microsoft. Nonché trimestrali del calibro di MasterCard, Visa, UPS, 3M, eBay, Ford, General Motors, McDonald’s, Starbucks., Twitter, Comcast e Coca-Cola

- Industriale: 3M Co., General Electric, Lockheed Martin, Raytheon Technologies, United Parcel Service, Waste Management, Boeing Co, General Dynamics, Norfolk Southern, Caterpillar Inc., Illinois Tool Works, Northrop Grumman, L3Harris Technologies

- Information Technology: Advanced Micro Devices, Microsoft Corp, Texas Instruments, Visa Inc., Automatic Data Processing, Fiserv Inc, KLA Corp, ServiceNow Inc., TE Connectivity, Apple Inc., Mastercard Inc

- Finanziario: S&P Global Inc., Capital One Financial, Chubb Limited, MSCI Inc., CME Group Inc., Intercontinental Exchange, Moody’s Corp, Aon Plc

- Health Care: Eli Lilly & Co, Boston Scientific, Bristol-Myers Squibb, Edwards Lifesciences, Thermo Fisher Scientific, Gilead Sciences, Merck & Co. Inc, Stryker Corp., AbbVie Inc.

- Consumo Discrezionale: eBay Inc, Ford, General Motors, McDonald’s Corp., Amazon.com Inc, Starbucks Corp.

- Real Estate: Digital Realty Trust, American Tower

- Consumer Staples: Coca-Cola Co, Kraft Heinz, Altria Group Inc

- Materials: Ecolab Inc., Sherwin-Williams, Linde plc, Newmont Corp., LyondellBasell Industries

- Communication Services: Facebook, Alphabet, Twitter, Comcast Corp, Charter Communications

- Utilities: American Electric Power

- Energy: Chevron Corp, Exxon Mobil Corp, Phillips 66

Per il mercato europeo si ricordano le trimestrali per questa settimana per Logitech, Icade, SSabm, La Française des Jeux, Novartis, UBS, Reckitt, Orangem Worldline, Thales, Davide Campari, UPM-Kymmene, ASM International NV, Kion Group, Skf, Valmet, Softcat plc, Italgas, Bucher Industries, Metropole Television SA, Nexity, Ceconomy, GlaxoSmithKlines, Schneider Electric, Iberdola, Basf, Banco Santander, Heineken, Neste Oyj, Deutsche-Bank, Puma, Amplifon, Mediobanca, Telecom Italia e Storebrand.

All’interno dei catalizzatori nel settore Health Care, oltre alle trimestrali, ricordo come per martedì 26 la presentazione Pfizer-BioNTech dove si discuterà all’utilizzo del vaccino per i bambini dai 5 – 11 anni (per chi volesse seguire la diretta Link)

Infine per gli eventi da monitorare si segnala: Samsung tiene la sua conferenza degli sviluppatori SDC21 il 26 ottobre. Il 27 ottobre Intel conduce il primo dei suoi nuovi eventi della serie Intel ON. Facebook ospita la sua conferenza annuale Connect il 28 ottobre

Tra gli strumenti più performanti della scorsa settimana ricordo: Remark Holdings +147%, Valneva SE +60%, Deutch Bros +58% nonché Shiba +437%, Zcash +75%

Nel lato opposto della classifica abbiamo Ocular Therapeutix -30%, Snap -25%, Agenus -23%

Nel mondo delle criptovalute, l’ETF sul Bitcoin di VanEck dovrebbe essere disponibile per gli investitori nella settimana con commissioni di gestione inferiori a quelle dell’ETF ProShares e Valkyrie.

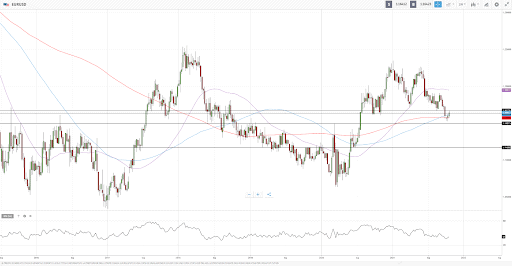

EURUSD

Deciso rimbalzo e tenuta della media mobile a 200 periodi all’interno del grafico settimanale. Dopo la formazione della candela doji, nella settimana del 4 ottobre, evidenziando una possibile inversione del trend, la coppia EURUSD ha registrato una ripresa di circa un punto percentuale. I principali livelli da monitorare restano la media mobile a 200 periodi, in area 1.156 e al rialzo i livelli di 1.194

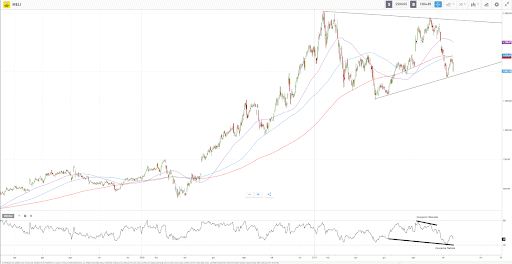

MercadoLibre

Dopo un rally nel 2020, che ha visto il titolo registrare guadagni superiori al 180%, la performance del 2021 vede una correzione di circa 8 punti percentuali. All’interno di un grafico giornaliero possiamo osservare la possibile formazione di un triangolo (figura di continuazione di un trend). Di negativo sul grafico la negoziazione dei prezzi al di sotto della sua media mobile a 200 periodi. La tenuta dei supporti sarà fondamentale per una ripresa del titolo sudamericano.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea