La scorsa settimana è stata particolarmente ardua per i mercati finanziari. L’S&P 500 ha chiuso ogni sessione in rosso, registrando così la sua peggiore performance settimanale da oltre un anno. Questa serie di risultati negativi ha spinto l’indice sotto la soglia psicologicamente significativa dei 5.000 punti, un livello che non veniva infranto dal febbraio precedente. Inoltre, l’S&P 500 ha registrato un pullback del 5%, il primo calo di tale entità negli ultimi sei mesi, segnalando l’ampiezza della recente discesa.

La correzione è stata innescata da una serie di dati economici più robusti del previsto e da una Fed che ha mantenuto un tono aggressivo, causando un ripensamento tra gli operatori di mercato riguardo la possibilità di imminenti tagli dei tassi di interesse. Da 6/7 ad uno 1/2 e con un mantra higher for longer tornato nuovamente di voga. Le preoccupazioni geopolitiche e le continue vendite nel mercato obbligazionario hanno poi contribuito a questa atmosfera di incertezza. Queste notizie hanno portato a una sottoperformance di settori sensibili ai tassi di interesse, come i titoli a piccola capitalizzazione e il real estate, incidendo negativamente anche sui mercati obbligazionari.

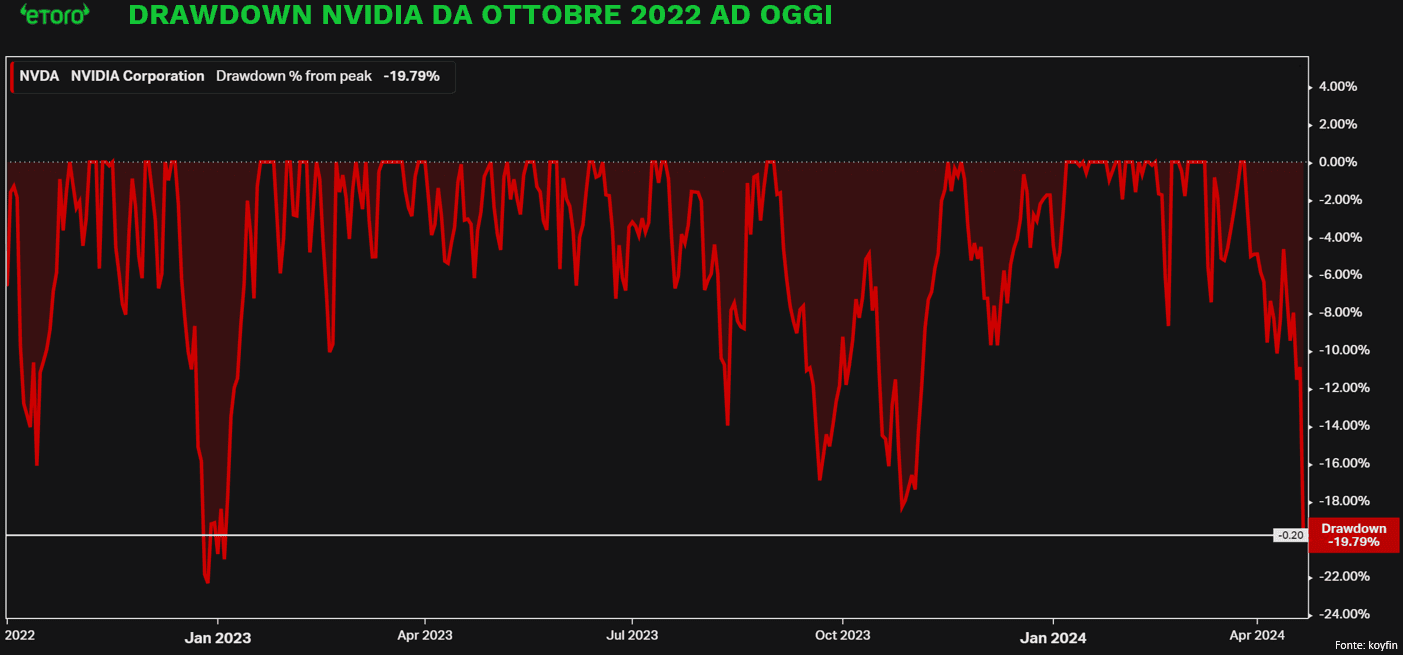

Il settore tecnologico ha risentito particolarmente delle dinamiche di mercato negative nell’ultima settimana, specialmente i produttori di chip, spesso considerati il motore del rally sull’intelligenza artificiale. Rapporti trimestrali al di sotto delle aspettative di ASML e Taiwan Semiconductor Manufacturing, il maggiore produttore di chip su commessa al mondo, hanno svelato un rallentamento dell’industria. Nella turbolenza generale, Il valore di mercato complessivo delle Magnifiche 7 ha subito una perdita notevole di 950 miliardi di dollari, un ammontare che supera l’intera capitalizzazione del FTSE MIB. Nvidia, in particolare, ha affrontato una settimana particolarmente difficile sul mercato, con un calo superiore al 14% che ha portato a una perdita di valore quasi pari a 300 miliardi di dollari, un ribasso settimanale di tale portata che non si osservava da agosto 2022. Questa discesa avvicina l’azienda al territorio del bear market, caratterizzato da una contrazione del 20% rispetto ai massimi precedenti, un fenomeno tuttavia non nuovo per l’azienda anche in tale euforia post lancio di ChatGPT nell’ottobre 2022. A dimostrazione della turbolenza nel settore, l’industria dei semiconduttori nel suo insieme ha registrato una flessione del 9%, segno evidente di un sentiment negativo pervasivo tra gli investitori.

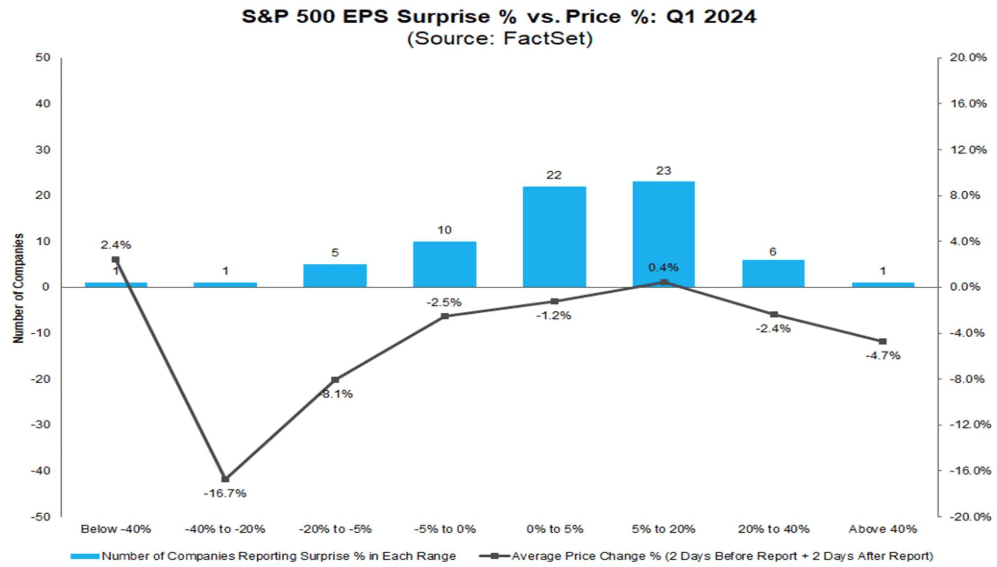

La stagione degli utili del primo trimestre è stata un altro fattore chiave dietro l’attuale volatilità dei mercati e potrebbe continuare a essere un motore di incertezza nel prossimo futuro. Nonostante ci troviamo solo all’inizio della stagione degli utili, con circa il 14% delle aziende dell’S&P 500 che hanno reso noti i propri risultati, il mercato sembra già risentire di una certa difficoltà nell’assimilare non solo gli utili societari ma, più marcato ancora, le prospettive future. A tal proposito, è interessante notare che, sebbene una considerevole maggioranza (74%) delle società abbia superato le previsioni degli analisti, questa performance positiva non ha portato a un innalzamento del sentiment di mercato. Le società che hanno registrato sorprese positive nell’utile per il primo trimestre del 2024 non hanno avuto variazioni medie del prezzo delle loro azioni nei giorni attorno (due giorni prima e due giorni dopo) alla pubblicazione dei risultati (0,0%), mentre quelle che hanno deluso le aspettative hanno subito una correzione media del 6,1% nello stesso intervallo di tempo.

Il fattore che ha destato maggiore allarme non sono stati tanto gli utili in sé, ma piuttosto le previsioni future e altri dettagli finanziari, che hanno suscitato preoccupazioni tra gli investitori. Un esempio calzante è la reazione del mercato alle prospettive fornite da Netflix o dalle performance del settore bancario statunitense, dove, nonostante i risultati al di sopra delle aspettative, le prospettive fornite hanno causato apprensione e, in alcuni casi, significative vendite di titoli.

La settimana corrente si prospetta decisiva per il mercato azionario statunitense, con l’attesa per la pubblicazione dei risultati finanziari di alcune delle principali aziende, le quali rappresentano il 40% della capitalizzazione totale dell’S&P 500. Particolarmente sotto i riflettori ci saranno alcuni titoli dei “Magnifici 7”, tra cui Google, Meta, Microsoft e Tesla. Quest’anno, tuttavia, il focus è principalmente sui “Magnifici 5” – NVIDIA, Amazon.com, Meta Platforms, Alphabet e Microsoft – che sono previsti come i principali motori della crescita degli utili anno su anno per l’S&P 500 nel primo trimestre del 2024, con un incremento stimato del 64,3%. La performance di queste cinque aziende sarà essenziale per il sentiment generale del mercato, poiché, escludendole, si registra una contrazione del 6,0% degli utili combinati delle altre 495 aziende dell’indice per lo stesso periodo. Questa dinamica rende evidente quanto il contributo di questi colossi tecnologici sia cruciale per compensare le performance generalmente più deboli del resto del mercato. Complessivamente, il tasso di crescita degli utili per l’intero S&P 500 per il primo trimestre del 2024 è stimato allo 0,5%, sottolineando l’importanza vitale di queste aziende leader nel definire le dinamiche di mercato.

Anche il settore dell’energia, che fin dall’inizio dell’anno si è distinto per le sue prestazioni notevoli nel contesto del mercato azionario americano con un progresso del 14%, si troverà ora al centro dell’attenzione. Il settore, misurato dall’ETF XLE, supera di oltre 4,5 punti percentuali il secondo settore per performance, quello delle comunicazioni, e di ben 24 punti il settore con la peggiore performance, il real estate. Questa settimana, l’attenzione sarà particolarmente focalizzata su giganti come Exxon Mobil e Chevron, che annunceranno i loro risultati questo venerdì. Nonostante un lieve aumento del prezzo medio del petrolio nel primo trimestre del 2024 rispetto allo stesso periodo del 2023, il settore energetico riporta il terzo calo più marcato degli utili atteso tra tutti gli undici settori dello S&P 500 per il primo trimestre del 2024, con una diminuzione del 25,6% su base annua. Basse aspettative che potrebbero rappresentare un importante driver per il comparto.

Questa settimana, l’attenzione degli investitori sarà focalizzata su vari fronti economici significativi. Giovedì, in particolare, sarà una giornata cruciale per l’economia statunitense, con previsioni che indicano una crescita del PIL del 2,5% nel primo trimestre, segnando un rallentamento rispetto al 3,4% del quarto trimestre precedente. Allo stesso tempo, si attendono aggiornamenti sull’inflazione con il PCE core e headline previsto in aumento dello 0,3% a marzo, in linea con il mese precedente. Anche i dati sul reddito personale, che si prevede sia cresciuto a un ritmo più sostenuto dello 0,5%, e sulla spesa personale, attesa in calo allo 0,3% dal precedente 0,8%, saranno seguiti da vicino.

Parallelamente, in Europa, l’interesse rimane alto per la stagione delle trimestrali, coinvolgendo diversi settori chiave. Nel tecnologico spiccano SAP e Safran, mentre nel farmaceutico troviamo aziende leader come Novartis, Roche, AstraZeneca e Sanofi. Nel settore energetico/utilities, le attenzioni sono su Eni, Iberdrola e TotalEnergies, e nei beni di consumo su Heineken, Nestle, Unilever e Associated British Food, insieme ai marchi di lusso Hermes e Kering. BNP Paribas e Porsche rappresentano rispettivamente i settori finanziario e automobilistico.

Sul fronte macroeconomico europeo, gli osservatori del mercato seguiranno attentamente gli ultimi dati flash di S&P per economie chiave come l’Eurozona, la Germania, la Francia e il Regno Unito. I riflettori saranno puntati anche sull’indicatore di clima economico Ifo della Germania e sui numeri della fiducia dei consumatori GfK. Saranno rilevanti inoltre i dati flash aggiornati sul sentiment dei consumatori dell’area euro e le pubblicazioni di Eurostat sui dati di debito pubblico e bilancio della regione per il 2023, offrendo una panoramica completa della situazione economica attuale e delle prospettive future.