Prosegue il rialzo della volatilità sui mercati azionari, in una seduta in cui il Nasdaq continua ad evidenziare un sentiment instabile, che ha dato vita ad una correzione piuttosto profonda ad inizio seduta. La flessione su diversi titoli, Tesla in primis, ha spinto i titoli su livelli di prezzo su cui sono entrati diversi ordini di acquisto, dando vita successivamente ad un rimbalzo molto significativo.

Le borse europee ieri hanno chiuso in territorio positivo, sostenute da una crescita oltre le attese dell’economia tedesca, anche se i timori di un possibile aumento dell’inflazione e le alte sul comparto azionario spingono ad una complessiva prudenza da parte degli investitori. Anche ieri i rialzi maggiori sono venuti dal comparto dei titoli ciclici, con i titoli legati ai trasporti che sono saliti di oltre l’1%, scambiando vicino ai massimi ad un anno, mentre anche il settore delle costruzioni e il settore retail hanno chiuso in netto rialzo. Tra le singole storie societarie, chiusura negativa per Astrazeneca, dopo aver comunicato di aspettarsi di poter consegnare meno della metà delle dosi di vaccino contro il Covid-19 previste da contratto per il secondo trimestre.

Anche a Wall Street, dopo la flessione iniziale guidata dalla debolezza dei titoli tecnologici, ha dato vita ad un rimbalzo significativo sui minimi di seduta, anche in questo caso guidata dai titoli ciclici, con l’indice Russell 2000 Value che ha messo a segno la quarta seduta di consecutiva di rialzi. Molto bene il comparto finanziario, con rialzi in media superiori all’1%, gli industriali, gli energetici e i materiali di base.

Il rimbalzo è proseguito nella seduta asiatica, con rialzi generalizzati su tutti gli indici della regione. A contribuire anche il rilascio dei dati di Nvidia, che ha battuto le stime degli analisti sia sul fronte dei ricavi che degli utili, per effetto del costante aumento della domanda di semiconduttori.

Sul piano macroeconomico, oggi in Europa è atteso il dato sulla fiducia dei consumatori, mentre negli Stati Uniti nel pomeriggio usciranno i dati relativi alla stima preliminare del PIL americano per l’ultimo trimestre e le richieste di sussidi settimanali di disoccupazione.

TECHNICALS IN FOCUS

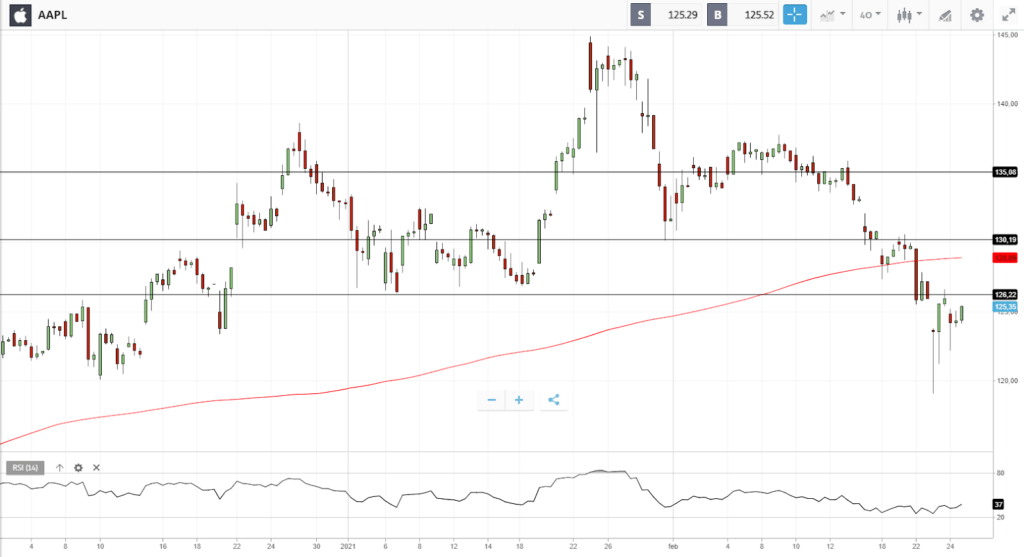

AAPL

Sul grafico a quattro ore, Apple evidenzia segnali di bottoming, con il prezzo che ha cercato di rompere a ribasso area $120, senza riuscirci e con l’RSI che, a fronte di nuovi minimi di prezzo, è andato a registrare massimi crescenti. La dinamica di prezzo resta ancora laterale e solo un consolidamento sopra area $128 fornirebbe un segnale di inversione. I target a rialzo sono in area $130, $137.5 ed infine $145. Diversamente un nuovo restest di area $120 invaliderebbe il set up rialzista attualmente ancora in via di formazione.

FUNDAMENTALS IN FOCUS

Abbvie: dividend yield del 5% e business in crescita in doppia cifra

Nell’ambito della rotazione settoriale che abbiamo osservato negli ultimi mesi, uno dei settori che ha maggiormente beneficiato di tale dinamica è sicuramente quello farmaceutico. Come spesso sottolineato, il settore ricomprende al suo interno diversi player con caratteristiche di business molto diverse.

Abbvie è una società leader nel settore delle cure specialistiche, con una capitalizzazione di mercato vicina ai $140 miliardi ed una crescita media del 15% annuo in linea capitale negli ultimi 5 anni.

Caratteristica di Abbvie è quella di avere un dividend yield ai prezzi attuali superiore al 5% ed un payout ratio inferiore al 50%. Inoltre, la società ha costantemente alzato il suo dividendo negli ultimi 7 anni, ossia dal 2013, anno del suo spin off da Abbot Laboratories.

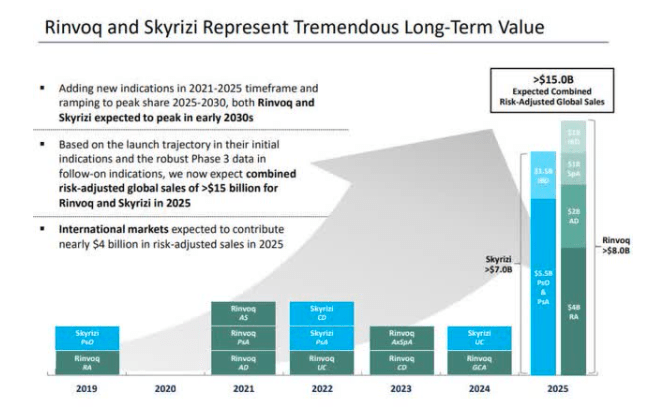

Sul piano dei prodotti, Rinvoq (artride reumatoide) e Skyrizi (psoriasi) dovrebbero continuare a mostrare un alto tasso di redditività e di crescita fino al 2025, con le stime interne di crescita che sono proiettate fino al 2030. La sola stima di crescita di questi due farmaci dovrebbe portare ad un aumento del 20-30% complessivo dei ricavi.

Sotto il profilo dei rischi, AbbVie è destinata a perdere la commercializzazione esclusiva di Humira, farmaco che agisce sul sistema immunitario per una pluralità di disturbi. In questo senso, la società ha già stimato una flessione dei ricavi nel 2023, con un ritorno alla crescita nel 2024, per effetto di un prevedibile calo dei ricavi da questo prodotto.

Sul piano finanziario la società continua a generare estremamente elevati, con un cash flow margin vicino al 40%, che spiega la capacità di offrire un dividend yield vicino al 5%, nonostante la notevole performance del titolo in linea capitale.

Nell’ultima reporting season il titolo ha messo a segno una crescita dei ricavi del 59% e del 32% dell’utile per azione nel quarto trimestre dell’anno. Tali livelli di crescita scendono rispettivamente al 14% per i ricavi e al 19% per l’utile azione per l’intero 2020.

Il multiplo P/E attualmente è pari a circa 38 volte gli utili attesi nel 2021 e si trova nella parte alta del range degli ultimi cinque anni, anche se non sui massimi storici. La valutazione riflette la crescita largamente in doppia cifra tanto dei ricavi quanto degli utili per azione. Tuttavia, anche al netto di un riallineamento delle valutazione relative su livelli più in linea con la media storica, la crescita degli utili ed un dividend yield vicino al 5% ai prezzi attuali dovrebbe fornire rendimenti complessivi nell’ordine del 12% annuo per i prossimi cinque anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea