“Sell in May and Go Away” è uno dei motti più noti tra gli investitori. Dietro questa massima popolare si cela l’idea che i mesi estivi rappresentino, storicamente, una fase di debolezza per i mercati azionari, suggerendo quindi di alleggerire l’esposizione a maggio per rientrare solo in autunno. Ma quanto è vero oggi questo principio? Un’analisi dei dati storici dello S&P 500 dal 1998 al 2025, supportata da simulazioni di strategia, consente di tracciare un quadro più completo e meno stereotipato.

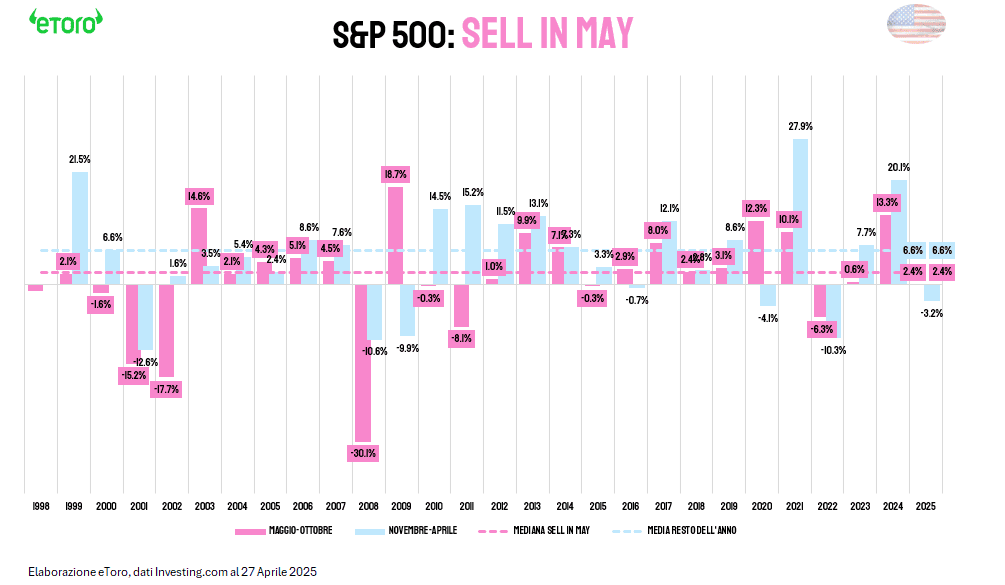

Nel lungo periodo, la stagionalità mostra una certa evidenza. Restare investiti nel semestre novembre-aprile ha generato una performance mediana di circa il 6,6%, ben superiore al 2,4% registrato nei mesi maggio-ottobre. Nel 77% delle volte, il semestre invernale ha battuto quello estivo. Tuttavia, la stagionalità non è un automatismo. In anni come il 2009 o il 2020, rimanere fuori dal mercato tra maggio e ottobre avrebbe significato perdere importanti fasi di recupero. Emerge, dunque, una verità più sfumata: la stagionalità esiste, ma non può sostituire la lettura del contesto macroeconomico e delle dinamiche di mercato.

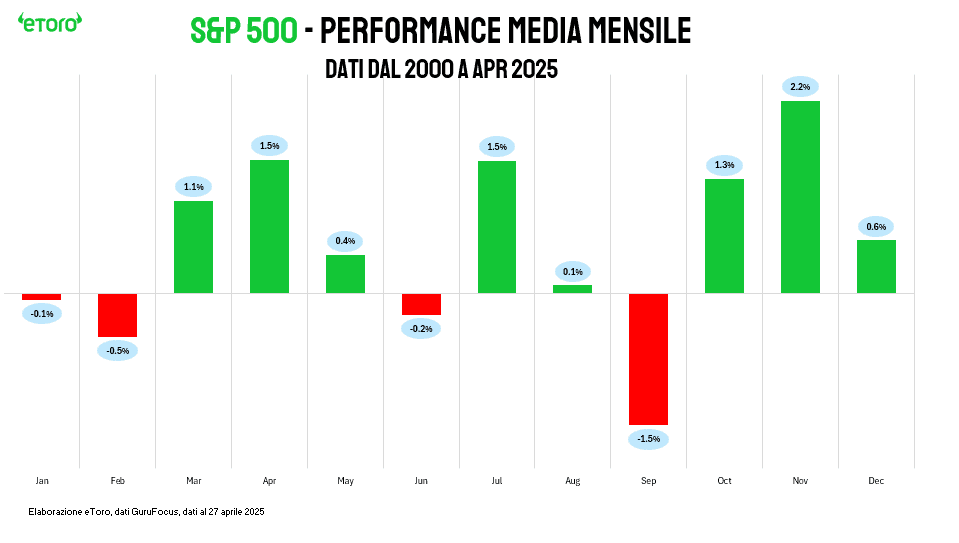

L’analisi mensile conferma che i mesi estivi, in particolare giugno e agosto, tendono a offrire rendimenti modesti o negativi. Settembre, in particolare, si distingue come il mese peggiore dell’anno. Negativo nel 63% dei casi, con un rendimento medio intorno al -1,5%, rappresenta storicamente il vero tallone d’Achille dell’S&P 500. Non a caso, molte delle fasi correttive più severe degli ultimi venticinque anni si sono consumate proprio a cavallo tra agosto e settembre.

Ottobre, spesso associato nell’immaginario collettivo ai crash di mercato, si rivela nei dati più come un mese di svolta che di crisi. Con un rendimento medio positivo di circa l’1,3%, ottobre ha segnato in numerose occasioni l’inversione dei trend ribassisti estivi, aprendo la strada al rally di fine anno. Novembre e dicembre consolidano la ripresa: il mercato ritrova slancio, sostenuto anche da fattori stagionali come la chiusura dei bilanci e l’effetto Natale.

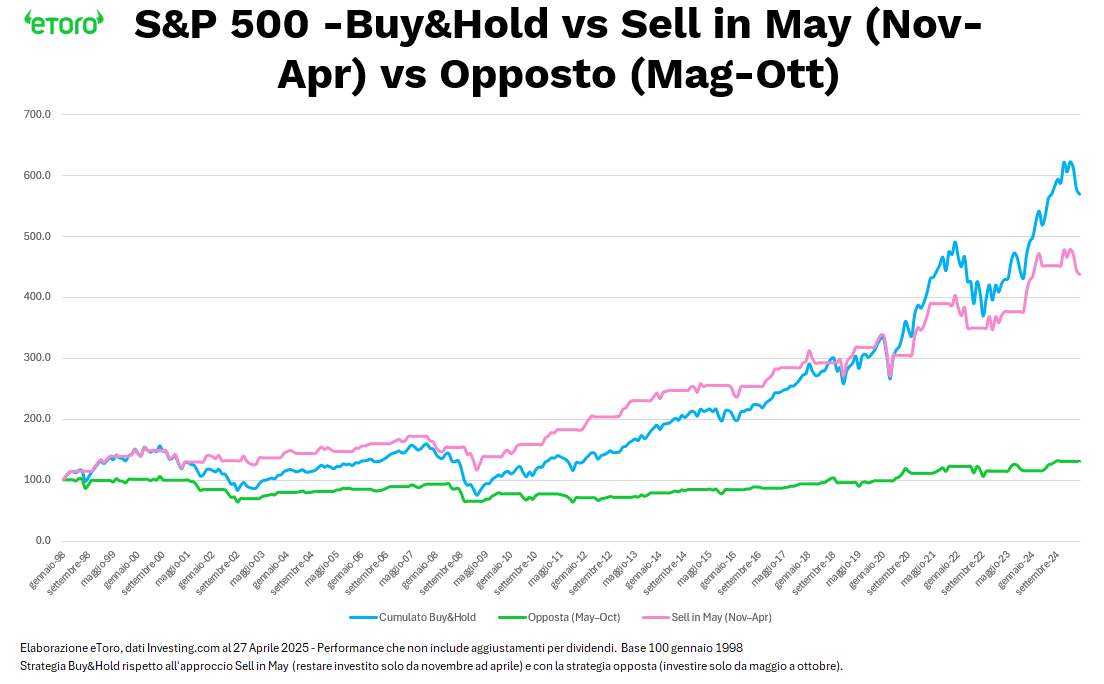

Le simulazioni a partire da gennaio 1998, dividendi non inclusi, confrontando la strategia Buy&Hold con l’approccio Sell in May e con la strategia opposta (investire solo da maggio a ottobre), forniscono indicazioni inequivocabili. Il Buy&Hold prevale nettamente in termini di rendimento cumulato(+469%, con un CAGR del 7%). Restare sempre investiti, sopportando anche la volatilità estiva, si è dimostrata la scelta più premiante. La strategia Sell in May, pur riducendo la volatilità, ha generato nel lungo periodo rendimenti inferiori (+338%, CAGR +6%) rispetto a chi ha mantenuto un’esposizione continua. La strategia opposta, ovvero investire solo nei mesi estivi, si conferma la meno efficace: bassa crescita (+30%, CAGR 1%) e un profilo di rischio che non trova adeguata compensazione.

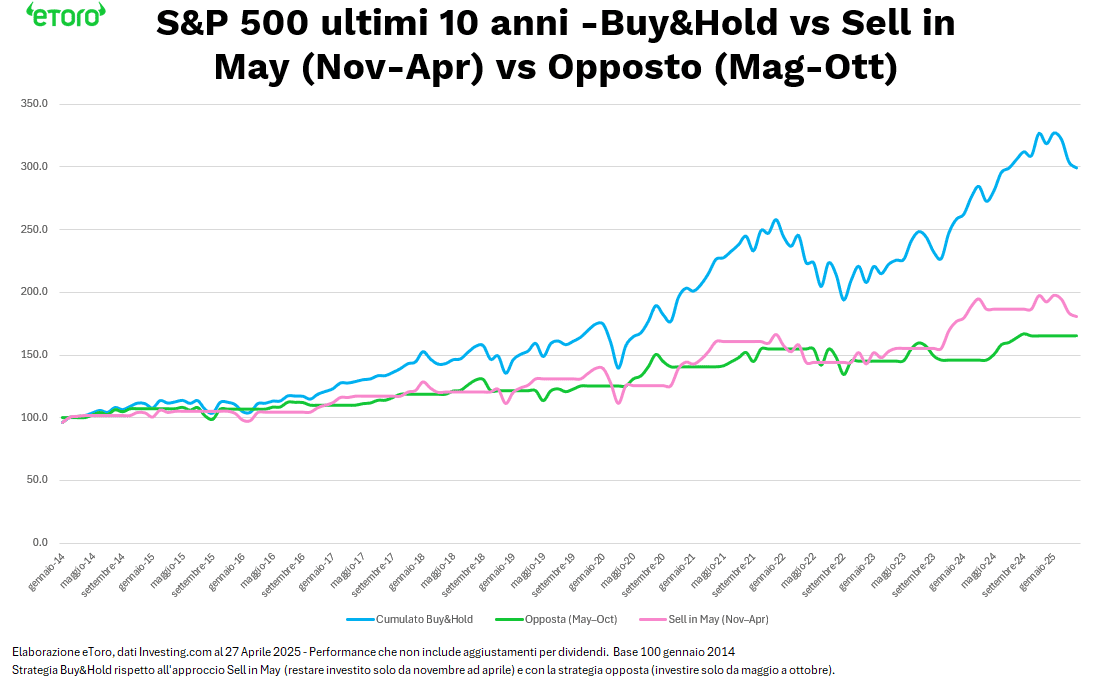

Negli ultimi dieci anni, il vantaggio del Buy&Hold si è ulteriormente ampliato. Dal 2014 in poi, la strategia di permanenza continua sul mercato ha sistematicamente sovraperformato le strategie stagionali, beneficiando di un contesto caratterizzato da politiche monetarie ultra-espansive e da dinamiche strutturali di crescita dell’economia globale.

La simulazione delle performance cumulate evidenzia risultati inequivocabili: l’investitore che avesse mantenuto l’esposizione costante sull’S&P 500 avrebbe ottenuto un rendimento complessivo di circa il 199%, corrispondente a un tasso composto annuo (CAGR) di circa il 10%. Chi avesse applicato il “Sell in May”, limitando l’investimento ai soli mesi freddi, avrebbe raggiunto un risultato più modesto, con una crescita cumulata intorno all’80% e un CAGR del 5%.Ancora più penalizzante sarebbe stato concentrare l’esposizione esclusivamente nei mesi estivi: l’approccio opposto, investendo solo da maggio a ottobre, avrebbe prodotto un rendimento complessivo di circa il 66%, anch’esso con un CAGR di poco superiore al 5%.

Alla luce di questi dati, appare chiaro che il “Sell in May” conserva un fondamento statistico, ma non può essere interpretato come una regola rigida. Gli investitori che si sono limitati a seguire meccanicamente questo principio hanno spesso sacrificato opportunità importanti. Una strategia stagionale efficace non può prescindere da un approccio più articolato, che integri l’analisi dei dati storici con una valutazione del contesto corrente.

La vera lezione che si può trarre non è tanto quella di vendere a maggio, quanto quella di aumentare la vigilanza nei mesi estivi, modulando eventualmente il livello di esposizione al rischio senza necessariamente disinvestire in modo drastico.

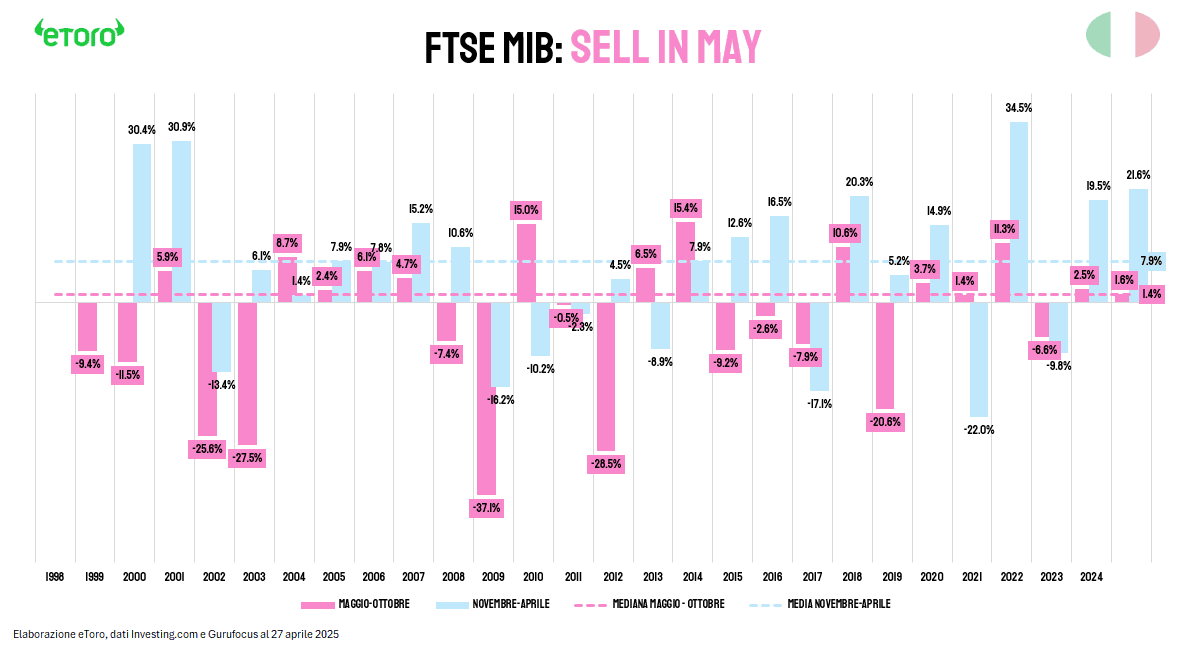

Uno sguardo all’Italia arricchisce ulteriormente l’analisi. Anche sul mercato domestico, pur con le dovute cautele metodologiche, la stagionalità è riconoscibile. Le simulazioni sul FTSE MIB tra il 1998 e il 2025, basate su dati price-only e dunque senza considerare l’effetto dei dividendi reinvestiti, mostrano una debolezza strutturale del semestre maggio-ottobre, con una performance media negativa di circa -3,7% (mediana del +1,4%), contro un +6,6% medio (7,9% mediano) nel semestre novembre-aprile. Il dato è coerente con la distribuzione mensile dei rendimenti: maggio e giugno risultano spesso negativi, mentre settembre si conferma anche qui il mese più sfavorevole. In questo caso, la presenza di dividendi distribuiti soprattutto in primavera smorza parzialmente la differenza, ma non annulla il pattern: il semestre freddo rimane nettamente più favorevole rispetto all’estate, anche in Italia.

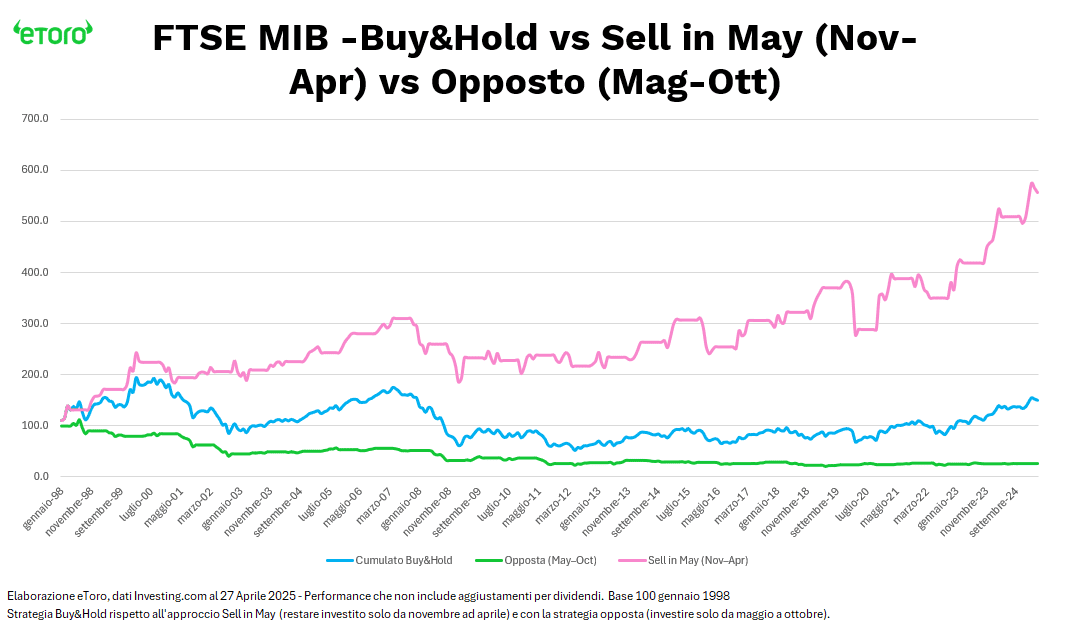

In termini di performance cumulative, la simulazione evidenzia risultati estremamente distanti. Dal gennaio 1998 ad oggi, la strategia Buy&Hold sul FTSE MIB avrebbe generato un rendimento complessivo di circa il 50% (CAGR +2%). Applicando la strategia Sell in May, limitando cioè l’esposizione al solo semestre novembre-aprile, il risultato simulato salirebbe a +457% (CAGR +6%). La strategia opposta, ovvero investire esclusivamente nei mesi estivi, avrebbe invece prodotto un crollo del 73%, pari a un tasso composto annuo negativo del 5%. È però fondamentale sottolineare che questi numeri non incorporano i dividendi. Il FTSE MIB è un indice price-only e non riflette l’impatto della componente cedolare, che in Italia ha storicamente inciso in misura significativa sulla performance complessiva, in particolare nei mesi primaverili. La mancanza di reinvestimento dei dividendi tende a penalizzare in modo marcato il profilo del Buy&Hold, e rende meno netta anche la distinzione tra i due semestri. In un’ottica total return, il vantaggio della strategia stagionale resterebbe probabilmente positivo, ma con differenze meno estreme. Per questo motivo, i risultati riportati vanno letti come indicativi della direzione stagionale, non come misure assolute di performance.

Nel lungo periodo, sull’S&P 500, l’analisi delle performance cumulative ribadisce che mantenere l’investimento sull’intero arco annuale si è dimostrato il percorso più efficace per costruire valore, superando le strategie basate sulla stagionalità.

Nel mercato italiano, i dati price-only suggerirebbero un apparente vantaggio per la strategia Sell in May, ma la forte incidenza dei dividendi, non inclusa nelle simulazioni, impone cautela nelle conclusioni. In un’ottica total return, più corretta per entrambi i mercati, la disciplina e la capacità di attraversare anche le fasi di volatilità stagionale restano, oggi come ieri, i veri pilastri di una gestione d’investimento solida.

Il “Sell in May”, dunque, conserva valore come strumento di gestione della prudenza. La stagionalità può essere un utile strumento di supporto, ma mai un pilota automatico.