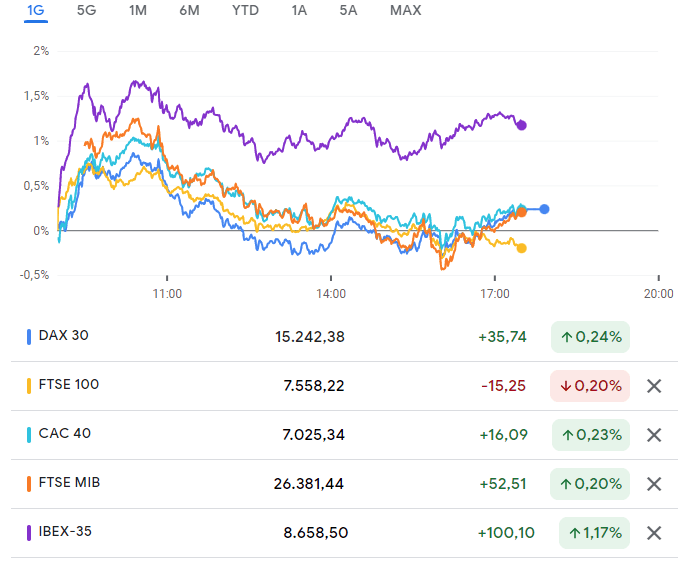

Seduta di riassestamento quella di martedì sui principali listini finanziari con l’Europa che chiude la sessione piatta e l’America in spolvero. In una giornata caratterizzata prevalentemente dal proseguo dei rialzi sui rendimenti obbligazionari statali, sulle trimestrali e sulle notizie geopolitiche.

Nel Vecchio Continente la seduta è stata altalenante, con una spinta rialzista nella prima parte di sessione per poi correggere e galleggiare intorno alla parità. La chiusura è comunque positiva, fatta eccezione per Londra (-0.20%). Maglia rosa invece per Madrid che ha chiuso con un deciso rialzo dell’1.17%, sostenuto dal rialzo di Inditex +2.78%, il quale rappresenta il maggiore titolo per capitalizzazione all’interno dell’indice spagnolo, nonché dai guadagni del settore bancario (con Banco de Sabadell +7.46%, Bankinter +3.39% CaixaBank +3.97% solo per citare i principali rialzi).

Settore bancario che è stato il protagonista assoluto sia in Europa che in America, beneficiando dei rialzi dei rendimenti obbligazionari statali, con l’indice finanziario europeo (misurato con l’ETF IShares Stoxx Europe 600 Banks) che chiude con un deciso rialzo del 1.52%, mentre oltreoceano il settore bancario (osservato con l’ETF KBE) registra un forte rialzo +2.56%, con il decennale americano che ieri ha toccato l’1.970% di rendimento, valore che non annotava dal 7 novembre 2019. Chissà se domani, con i dati sull’inflazione in Americam non assisteremo ad uno strappo sopra il 2%

Il settore della tecnologia, principalmente esposto ai movimenti dei decennali, vede correzioni in Europa mentre cresce in America, grazie ai rialzi delle sue Big: Apple, Microsoft e Amazon.

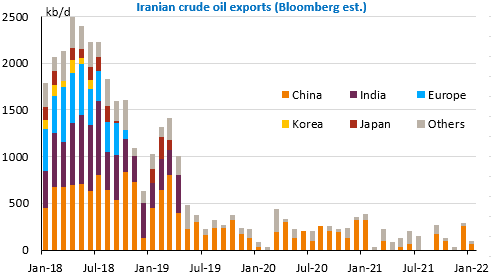

Nonostante i record nelle trimestrali di BP, il titolo ha corretto sulla scia dell’avviso di una produzione inferiore e margini di raffinazione piatti nel primo trimestre. Intero settore petrolifero che ieri ha registrato correzioni sulla scia dei cali del prezzo del greggio, sostenuti dai colloqui USA-Iran con i timori di un eventuale accordo che possa consentire a Teheran maggiori esportazioni di petrolio.

Settore energetico che resta sempre in primo piano in Europa, sulla scia anche della decisione di EdF di riduzione del suo obiettivo di produzione nucleare per il 2022 da 300-330TWh a 295-315TWh e revisioni al ribasso anche per gli anni successivi. Dopo la chiusura delle tre centrali nucleari, per problemi tecnici, la decisione di EdF potrebbe voler evidenziare come tali problematiche non erano limitate. Questo peggioramento della disponibilità del nucleare dovrebbe avere un impatto sia sul mercato dell’energia che su quello del carbonio, con i futures EUA scambiati ormai su massimi storici.

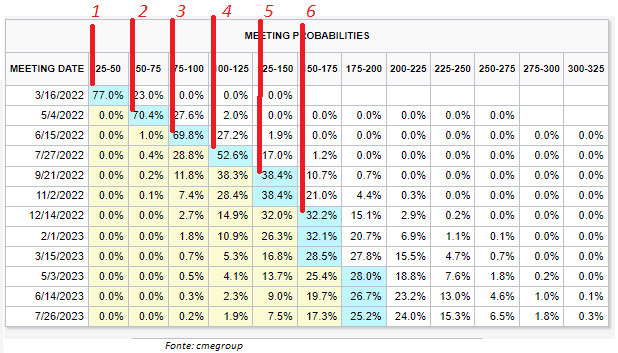

Si aggiornano negli Stati Uniti le probabilità di rialzi da parte della Federal Reserve. Osservando infatti i FedWatch osserviamo come attualmente il mercato stia scontando non più cinque rialzi ma bensì sei. Nota positiva la tenuta del mercato a tali modifiche di aspettative.

Dal lato trimestrali calo da parte di Pfizer (-2.84%), dopo aver mancato le previsioni sulle vendite del suo vaccino e della pillola antivirale. Bene invece Amgen (+7.82%), sulla scia delle buone trimestrali e dell’annuncio del piano di buyback da 6 mld di dollari. Non si ferma invece Peloton, dove anche ieri ha chiuso con un +25% (raddoppiando la valutazione nelle ultime due sedute) e nel pre-market registra nuovi guadagni. Bene anche Coty (+8%), dopo il rialzo delle previsioni per il 2022.

Nell’after market cedono, sulla scia delle pubblicazioni delle trimestrali, Corsair, Lyft mentre salgono Chipotle ma soprattutto Enphase.

La giornata odierna vede in primo piano in America le pubblicazioni delle trimestrali di titoli del calibro di CVS Health, CME Group, Yum!, Fox e Teva prima del gong di Wall Street ma è alla chiusura che alzeremo il velo sui dati di Walt Disney, Pepsi, Gsk, e Motorola solo per citare alcuni nomi

In Europa i riflettori saranno puntanti soprattutto su Equinor, Dsv, Svenska Handelsbanken, L’Oreal, Pandora, Adyen, Deutsche Boerse, Sampo Oyj, Akzo Nobel, ABN Ambro, Fineco e Mediobanca.

Nota positiva per coloro che sono espositi in Cina, con la notizia dell’intervento dei fondi statali cinesi sui mercati azionari locali al fine di allievare le cadute registrate. Pechino, quindi, mostra i muscoli dopo aver aumentato la liquidità in circolazione e ridotto i tassi d’interesse. Vedremo ora se questa decisione possa rappresentare una svolta e offrire maggiore fiducia agli investitori.

Calendario Macroeconomico odierno che ha da poco visto la pubblicazione della Bilancia Commerciale tedesca. Dai dati osserviamo come la locomotiva europea abbia approfittato del cambio EURUSD e come, negli ultimi 12 mesi, siano stati spediti oltreoceano beni per un valore di oltre 120 miliardi di euro. Questo rende l’America il principale partner commerciale di Berlino. Interessante osservare il leggero calo delle esportazioni verso Pechino, sulla scia anche dei recenti lockdown.

In Italia sono attese nella mattinata i dati sulla produzione industriale per dicembre, dove le attese sono per un calo mensile dello 0.7%, dopo i rialzi di novembre (+1.9%) e sulla scia degli effetti della variante Omicron. Negli Stati Uniti l’attenzione sarà rivolta sui dati del mercato immobiliare, con le pubblicazioni dei dati sui mutui, nonché sulle scorte (utili per valutare gli effetti dei colli di bottiglia) e sul mercato petrolifero con le pubblicazioni EIA e le scorte settimanali di petrolio americano. Attenzione, inoltre, ai discorsi dei tre membri della Fed, attesi per oggi: George, Bowman e Mester

Criptovalute: Mercato delle criptovalute, che nelle ultime 24 ore, hanno visto leggere prese di profitto, dopo il recente rally degli ultimi giorni. Correzioni che sono state appunto accompagnate da liquidazioni di posizioni in acquisto, le quali hanno registrato nella seduta di ieri circa $146 milioni, un valore che non vedevamo dal 24 gennaio.

Bitcoin vedere cedere circa un punto percentuale – scambiando tuttavia sopra i $43 mila – così come Ethereum – scambiata sopra i $3100. Note positive provengono dal Metaverso con i token di Mana e Sand che registrano guadagni rispettivamente del 5.9% e 3.86%. Bene anche Tezos +8.22% ed Ethereum Classic +5.43%.

Tra le principali notizie nel settore si riportano:

- Il governo russo e la banca centrale del paese hanno raggiunto un accordo per elaborare una legislazione o modificare le leggi esistenti che riconoscono le criptovalute come una forma di valuta, una vittoria quindi per le criptovalute.

- Gli analisti di JP JPMorgan rivede al rialzo il target a lungo termine su Bitcoin portandolo dai $146mila agli attuali $150mila

- La Sec ritarda nuovamente la decisione sul ETF Grayscale Spot Bitcoin

- Cresce sempre di piu’ l’interesse sul Metaverso. Con oltre il 50% delle famiglie globali che possiedono animali domestici e una valutazione del di oltre 220 miliardi di dollari USA, Global Pets World Holdings punta a coinvolgere i proprietari di animali domestici all’interno del nuovo mondo virtuale.

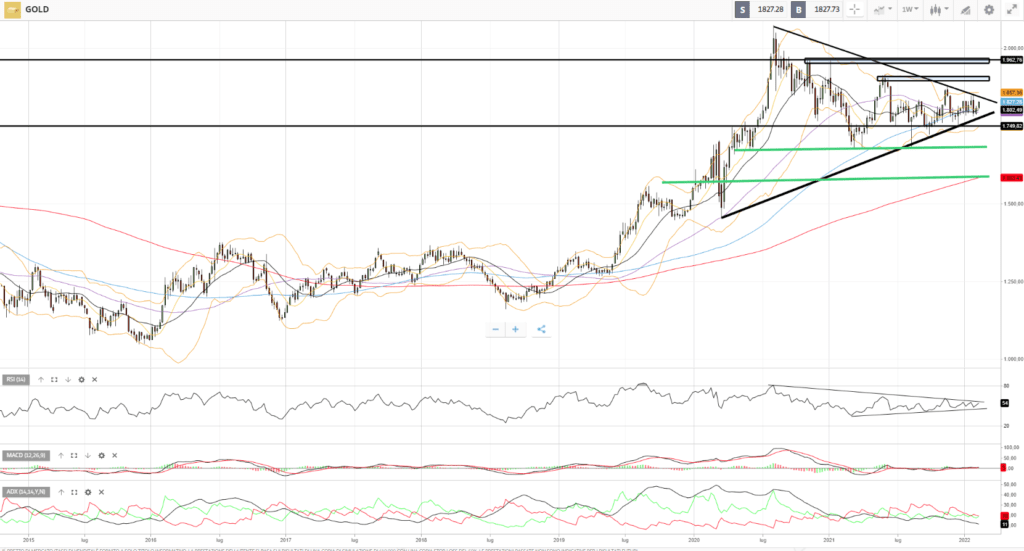

GOLD

Nonostante le pressioni inflazionistiche, generalmente positive per i compratori di oro, la materia prima fatica ancora a prendere una direzione, con la volatilità in compressione.

Osservando un grafico settimanale dello strumento osserviamo la presenza di un triangolo, spesso sinonimo di una figura di continuazione del trend (quindi rialzista), che si è formato dai massimi di Agosto 2020. Modello che possiamo perfino vedere configurarsi all’interno del suo RSI.

Un eventuale rottura rialzista potrebbe spingere il prezzo a testare i massimi di maggio 2021 in area $1900 ed in estensione monitoriamo l’area dei $1950/$2000.

Al ribasso la tenuta dell’area dei $1700 e dei $1600 (dove passa la media mobile a 200 periodi) saranno fondamentali per evitare un’inversione del trend.

A sostenere inoltre i prezzi i maggiori fondi che sono entrati sugli ETF dell’oro, dove stando ad al rapporto del World Gold Council (WGC), i fondi negoziati in borsa (ETF) globali dell’oro hanno registrato afflussi netti per 46,3 tonnellate o per un valore di $ 2,7 miliardi a gennaio, guidati dai fondi nordamericani che hanno parzialmente compensato i deflussi della regione nel 2021. Gli afflussi sono stati i più alti in termini di tonnellaggio da maggio dello scorso anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea