Prima seduta della settimana alquanto frenetica, soprattutto per i listini americani.

Mercati in Europa che hanno aperto e chiuso in territorio negativo. A pesare sul sentiment degli investitori le incertezze americane, i rischi politici (vedi elezioni Italia e Francia) e geopolitici (con la riunione di ieri a Ginevra per affrontare l’incognita Russia). Parigi, tra le principali piazze finanziarie, chiude la seduta con la maggiore perdita (-1.44%), seguono Francoforte (-1.13%), Milano (-0.53%) ed infine Madrid (-0.51%). Non sono bastate le buone pubblicazioni macroeconomiche a favorire gli acquisti. In particolare, in Italia il livello di disoccupazione per novembre ha visto una ripresa, con il dato che si è attestato al 9.2%, in ribasso rispetto al precedente rilevazione di ottobre (pari al 9.4%). Situazione simile anche per quanto riguarda il dato pubblicato dall’Eurostat che ha visto per la Eurozone un livello di disoccupazione, per il mese di novembre, che si è attestato ad un 7.2%, in calo rispetto al precedente dato del 7.3%. In particolare, si può osservare come il mercato del lavoro in Europa stia mostrando forti segnali di ripresa, con il settimo mese consecutivo di contrazione del dato ma soprattutto con una percentuale che si trova già al di sotto dei livelli pre-pandemici.

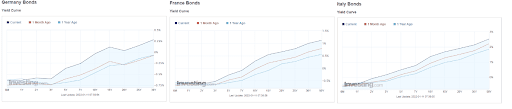

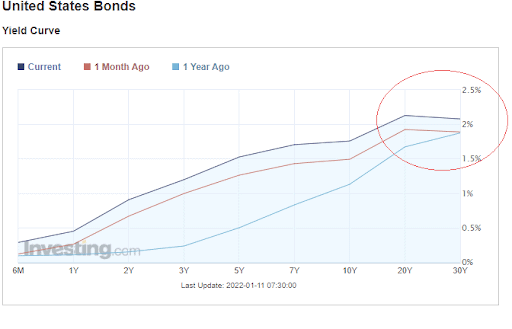

Interessante osservare sul mercato obbligazionario una forte divergenza tra l’Europa e l’America. In particolare, nel Vecchio Continente assistiamo ad un innalzamento dell’intera curva dei tassi, mentre negli Stati Uniti notiamo soprattutto una correzione nella parte alta della curva. Segno di un aggiustamento degli investitori sulle prossime modifiche dei tassi in America, mentre in Europa ancora non si percepisce il relativo rischio. Anzi, proprio oggi le parole del membro dalla BCE Lane al Il Sole 24 Ore hanno rimarcato che un possibile aumento dei tassi nel 2022 risulti essere “alquanto improbabile”.

Seduta oltreoceano che era stata subito segnata da forti vendite, con il VIX schizzato a 23.33 (sui massimi del 20 dicembre), Nasdaq crollare di quasi 1.4% (sui valori di ottobre) e Treasury a 10 anni salire oltre 1.8% (la prima volta da gennaio 2020). Tuttavia, l’intera storia si è capovolta con il VIX che ha chiuso sotto i 20 punti, il Nasdaq in territorio positivo +0.05% e il decennale americano al 1.762%. Simbolo nuovamente della forte presenza del cosiddetto mantra del “buy on the dips”. Per quanto possa mettere paura il mercato azionario non si osservano vere e proprie alternative.

In una nota gli analisti di JPMorgan hanno invitato i clienti proprio a sfruttare la caduta. La vendita di asset rischiosi indotta dalla Fed è “probabilmente esagerata”. La nota prosegue continuando a favorire i titoli value rispetto ai titoli growth.

Tra i principali guadagni si segnalano gli acquisti su Tesla +3.03%, la quale ha visto aumentare la propria capitalizzazione di oltre $31 miliardi, seguono Alphabet più $20 mld, Tencent +9.49mld e soprattutto Moderna +$8.04 miliardi, dopo le revisioni al rialzo delle vendite del proprio vaccino

COVID-19: nuovo record di casi registrati negli Stati Uniti. Nella giornata di ieri ben oltre 1.4 milioni di nuovi casi. Anche a livello mondiale la situazione si complica con i dati che riportano per la prima volta oltre tre milioni di contagi.

Situazione in America che complica la normale attività, con possibili ripercussioni future. Perfino la metropolitana di New York ha deciso di sospendere il servizio di tre linee, a causa dell’alto numero di assenza di lavoratori. A riguardo le parole del CEO di Pfizer non sembrano essere delle migliori per la popolazione, ottime invece per la società farmaceutica. In particolare, Pfizer ha riportato come sia probabile un nuovo vaccino riprogettato per la variante Omicron, il quale sarebbe disponibile entro marzo. Per non bastare l’Amministrato Delegato ha anche sollevato dubbi sull’efficacia di una quarta dose – sebbene Israele abbia già da due settimane attivato una campagna a riguardo.

Intanto oggi la Cina ha ordinato la sospensione di alcuni voli americani dopo i nuovi casi negli Stati Uniti. Nella città di Tianjin, città portuale a sud est di Pechino con oltre 14 milioni di residenti, sono state rafforzate le misure di contenimento con controlli all’uscita. Possibili preoccupazioni per un eventuale inasprimento della situazione potrebbero generare effetti a catena, essendo la città uno dei più importanti terminal di petrolio e gas della Cina settentrionale.

Appuntamenti odierni: Seduta odierna che ha già visto la pubblicazione del livello di produzione industriale in Spagna per il mese di novembre, la quale si è attestata al 4.8%, in rialzo rispetto sia alle attese che alla precedente pubblicazione. Dato di per sé positivo ma ricordiamoci come la vera incognita sarà per le rilevazioni successive, dove potremmo vedere effettivamente gli effetti sull’economia della nuova variante Omicron. È inoltre a breve atteso il dato in Italia sulle vendite al dettaglio per il mese di novembre e successivamente la conferenza stampa BCE alle 11:20. In America possibile interesse sulla pubblicazione dell’indagine NFIB sulle piccole imprese, la quale potrebbe offrire eventuali spunti sul mercato del lavoro e sulle preoccupazioni inflazionistiche. Il governatore della FED Powell è atteso alla commissione bancaria del Senato, alle 16:00, per l’audizione sulla sua rinomina. Non dovrebbero esserci intoppi e la sua riconferma sembra essere alquanto scontata; tuttavia, possibili quesiti potrebbero essere rivolti sul tema inflazione.

Attenzione, infine, alle pubblicazioni settimanali sulle riserve di petrolio.

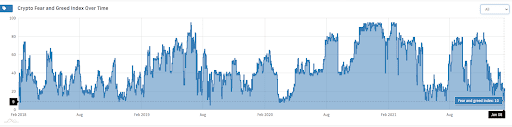

Criptovalute: paura anche nel mercato delle criptovalute, con Bitcoin che temporaneamente ha registrato valutazione inferiore ai $40mila. Nonostante il deciso rimbalzo con la chiusura di ieri sui $41mila, a spaventare i traders di Bitcoin la possibile prossima formazione della cosiddetta Death Cross, ovvero l’incrocio al ribasso della sua media mobile a 50 e 200 periodi.

Anche la paura, misurata dal Fear and greed index, ha mostrato sul mercato delle criptovalute una notevole correzione, con il valore che nel fine settimana ha toccato minimi, che non assistevamo da marzo 2020. Warren Buffett una volta disse che è saggio per gli investitori essere “timorosi quando gli altri sono avidi e avidi quando gli altri hanno paura” ….

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea