L’industria automobilistica europea sta attraversando un momento di forti turbolenze. I dati ACEA segnalano che il 2025 si apre con una contrazione del -2,6% nelle immatricolazioni rispetto a gennaio 2024. Francia, Italia e Germania registrano un calo, ma il segmento delle auto elettriche (BEV) avanza, raggiungendo il 15% di quota di mercato rispetto al 10,9% di un anno fa. Ancora più rilevante è la crescita delle ibride, passate dal 28,7% al 34,9%, superando la benzina come prima scelta degli automobilisti.

Questa dinamica rivela molto più di una semplice transizione ecologica: evidenzia che il passaggio all’elettrico non è lineare. Le incertezze sulle infrastrutture di ricarica e i costi elevati delle auto elettriche spingono i consumatori verso soluzioni ibride, percepite come più sicure. Nel frattempo, Tesla e Stellantis faticano, mentre i marchi cinesi guadagnano terreno.

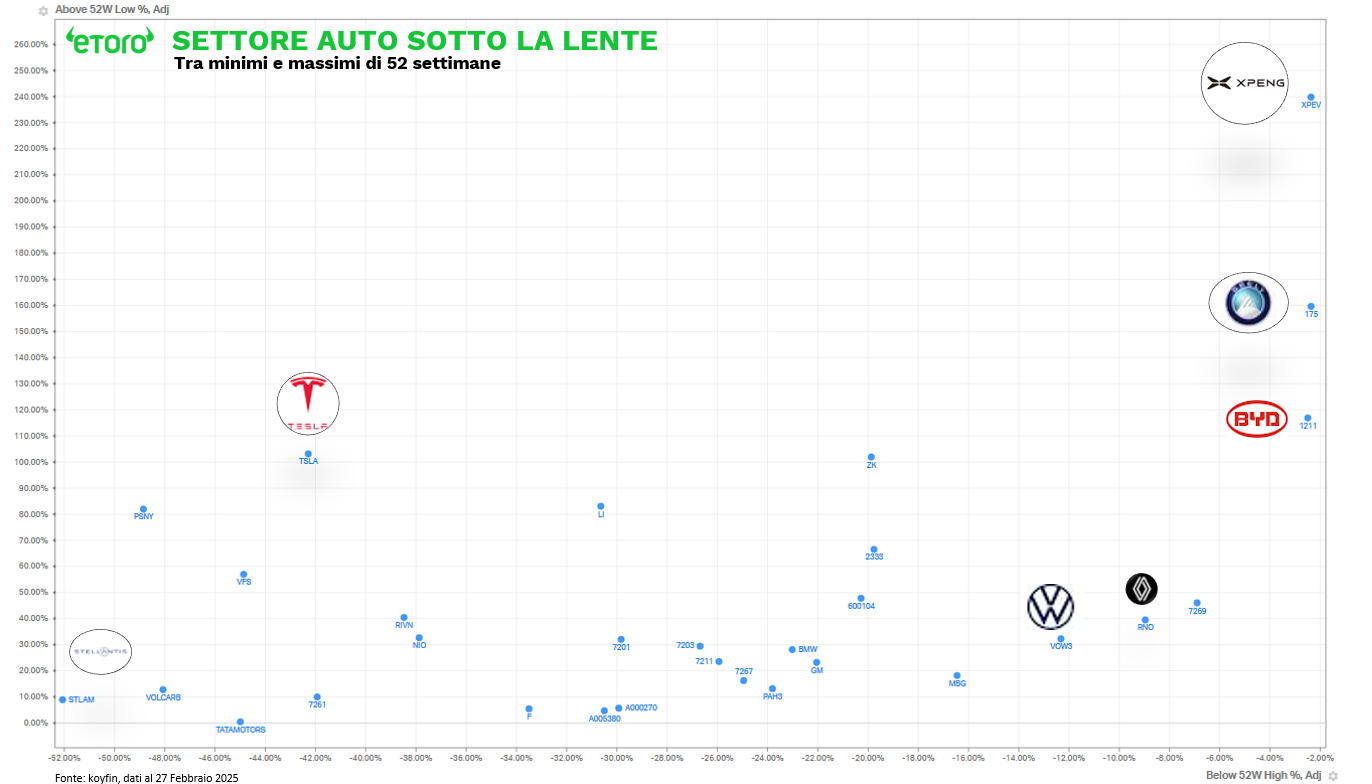

Tesla: il re dell’elettrico perde colpi

Mentre il mercato BEV cresce, Tesla crolla. Il marchio di Elon Musk segna un drammatico -45% nelle immatricolazioni rispetto a gennaio 2024. Volvo, Nissan, SAIC Motor, Suzuki, Jaguar Land Rover e Mazda hanno superato Tesla nel numero di auto vendute. La Model Y, regina del 2023, precipita del -46%, mentre la Model 3 cala del -44%.

Le ragioni? L’attesa per il restyling della Model Y, l’ascesa dei competitor cinesi e un calo di appeal del brand, soprattutto in Europa, dove alcune dichiarazioni di Musk hanno sollevato polemiche. La reazione del mercato azionario non si è fatta attendere: sei sedute consecutive in rosso, sei settimane di ribassi, e la capitalizzazione di Tesla scesa dai 1.540 miliardi di dicembre 2024 a 906,9 miliardi di oggi.

Le case automobilistiche cinesi, come XPeng e BYD, stanno erodendo quote con una strategia aggressiva: prezzi più bassi, modelli accessibili e incentivi mirati. Se Tesla non riuscirà a invertire la rotta, il suo dominio nel mercato europeo potrebbe svanire.

Stellantis: dal rally al tracollo in due giorni

Anche Stellantis non se la passa meglio. Il gruppo ha bruciato 1,92 miliardi di euro di capitalizzazione in appena due sedute, cancellando un intero mese di guadagni. I dati ACEA di martedì hanno rivelato un calo della quota di mercato dal 18% al 15,5%, con 29.200 auto vendute in meno (EU + EFTA + UK). Poi, il 26 febbraio, le trimestrali deludenti hanno peggiorato il quadro, con risultati inferiori alle già modeste aspettative. Come se non bastasse, il giorno successivo Donald Trump ha annunciato l’intenzione di imporre dazi del 25% sulle auto europee, colpendo Stellantis in pieno.

Il titolo, ora sotto del 52% dai massimi dell’anno, è passato in poche sedute da performer del settore (sette sedute consecutive di rialzi tra il 10 e il 18 febbraio, un evento che non si vedeva da marzo 2024) a peggior titolo automobilistico in borsa.

La Cina accelera: +52% di immatricolazioni in Europa

Mentre Stellantis e Tesla rallentano, i numeri premiano i produttori cinesi. A gennaio, i brand cinesi hanno immatricolato 37.134 veicoli in Europa, segnando un aumento del 52% rispetto all’anno precedente e superando Ford nelle vendite.

Ma il dato più sorprendente riguarda il mercato ibrido: il 6,1% delle ibride vendute in Europa a gennaio proviene da marchi cinesi. La Commissione Europea ha imposto dazi sulle elettriche cinesi, e i produttori asiatici stanno rispondendo riposizionandosi sul mercato ibrido, dimostrando una flessibilità che le case occidentali non sembrano in grado di replicare.

Auto in crisi: numeri e valutazioni

Il crollo dei titoli automobilistici non è solo una questione di percezione: i dati mostrano un settore in difficoltà. I margini si comprimono, la crescita rallenta e le valutazioni appaiono scollegate dalla capacità di generare utili.

- Tesla scambia ancora a multipli elevati, con un P/E forward a 99x, mentre il rallentamento delle vendite mette sotto pressione il titolo (-42,29% dai massimi).

- Stellantis, il peggiore tra i big dell’auto, è sceso del 52% dai massimi e ha perso 1,92 miliardi di euro in sole due sedute. Con un EV/Sales di 0,2x, il titolo appare sottovalutato, ma il mercato sconta il calo dei margini.

- Volkswagen regge con un -12% dai massimi e un rimbalzo del 17% da inizio anno, ma le incertezze restano.

- Renault limita le perdite (-8,97% dai massimi), con il titolo in crescita del 5.5% da inizio anno grazie al buon andamento del segmento ibrido, anche se il P/E forward di 4,8x riflette il pessimismo degli investitori.

Dall’altra parte, XPeng e BYD continuano a volare:

- XPeng: +88,32% da inizio anno e BYD: +49,51%. Le valutazioni sono più contenute rispetto a Tesla: XPeng scambia a 2,2x EV/Sales, BYD a 1,2x. Tuttavia, i titoli sono ora in territorio di ipercomprato (RSI a 80 per XPeng, 79 per BYD), segnalando un possibile consolidamento.

5 marzo: la data chiave per il futuro dell’auto in Europa

Le ombre della competizione con la Cina e le tensioni geopolitiche fanno del 5 marzo un crocevia per l’automotive europeo. In quella data, la Commissione Europea svelerà il suo piano d’azione industriale, un tentativo di tracciare la rotta in una fase di profonda trasformazione. L’annuncio, anticipato dalla presidente Ursula von der Leyen nel “Dialogo Strategico” con costruttori, fornitori e rappresentanti dei lavoratori, suona come un segnale d’allarme.

Riusciranno i giganti europei a rimettersi in carreggiata, o resteranno impantanati tra regolamentazioni incerte e il timore di nuovi dazi?