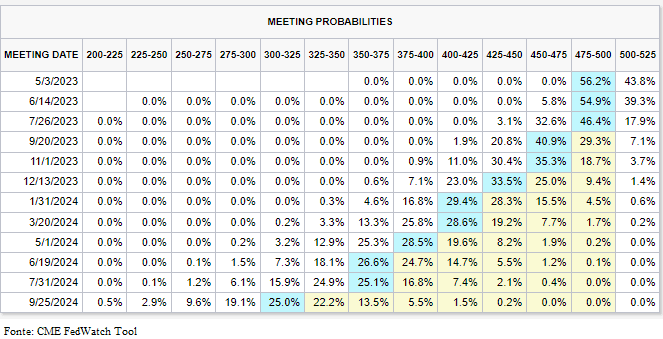

Scommettere contro le banche centrali non sempre risulta essere una strategia vincente. Certamente, ci possono essere eccezioni oppure opportunità nel breve periodo tuttavia, nel lungo periodo, le strade tendono a convergere a favore delle aspettative dei banchieri. Ne sa qualcosa il settore tecnologico e delle comunicazioni in grado di beneficiare delle iniziali preoccupazioni nel settore bancario, tradotte in una possibile aspettativa al ribasso sulle future decisioni di politica monetaria USA. Sebbene la Fed abbia aperto la propria comunicazione soffermandosi sulle preoccupazioni del settore finanziario (Before discussing today’s meeting, let me briefly address recent developments in the banking sector – Prima di parlare dell’incontro odierno, vorrei soffermarmi brevemente sui recenti sviluppi nel settore bancario) il comunicato di Powell è stato maggiormente incentrato sui rischi inflazionistici riportando, a conclusione della sessione, come un taglio sui tassi non rappresenta lo scenario base (I mentioned with rate cuts, rate cuts are not in our base case. And you know, so that’s all I have to say, so. – Ho menzionato la riduzione dei tassi, che non rientra nel nostro scenario di base. E questo è tutto ciò che ho da dire, quindi…). Eppure, divergenze risultano ancora visibili, sebbene negli ultimi giorni in aggiustamento. In primo, i mercati continuano a valutare con maggiore possibilità tagli sui tassi nell’anno, già a partire da settembre. Dato che si discosta dai comunicati FED e dalle recenti proiezioni per un tasso a dicembre al 5,1%.

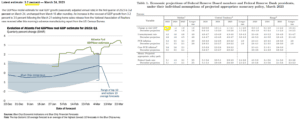

In secondo luogo, i mercati non sembrano tenere in considerazione una recessione nelle proprie valutazioni. Infatti, se da una parte la Fed di Atlanta riporta nel suo GDPNow una crescita attesa del Pil per il primo trimestre 2023 al +3,2%, dall’altra la Fed ha invece annunciato una crescita attesa per fine anno del solo +0,4%. Questo dovrebbe significare come i prossimi trimestri debbano essere di contrazione, con una recessione tecnica (due trimestri consecutivi di correzione) quale scenario base della stessa Fed. Valori che tuttavia contrastano con le valutazioni azionarie, le quali continuano a valutare crescite degli utili per l’intero anno. È vero che i mercati azionari non sempre riflettono lo stato di salute dell’economia (ne sa qualcosa il listino inglese), tuttavia alcune riflessioni sorgono spontanee.

Intanto l’attenuarsi delle recenti turbolenze nel settore bancario ha riportato l’attenzione degli investitori sulla minaccia di nessun taglio dei tassi di interesse da parte della Federal Reserve, con i titoli tecnologici maggiormente penalizzati dall’aumento dei rendimenti obbligazionari, con il Treasury a 2 anni che torna a superare il 4%. Nonostante l’incertezza sulle turbolenze bancarie la sola mossa della Fed di non vagliare tagli sui tassi mette in risalto come tale preoccupazione bancaria fosse valutata non così grave da parte della stessa Banca Centrale.

Intanto sul fronte macroeconomico le pubblicazioni di ieri sono risultate essere contrastanti per il mercato azionario. Da una parte hanno inciso negativamente gli aumenti inattesi nelle scorte all’ingrosso e al dettaglio per il mese, le prime di un +0,2% m/m contro aspettative per un un calo di -0,2% m/m, e le seconde di un +0,8% m/m, rispetto ad attese di +0,2% m/m. L’aumento delle scorte rappresenta un fattore negativo per il mercato azionario in quanto le aziende potrebbero dover ridurre la produzione a causa dell’aumento delle scorte invendute. Sul versante opposto ad offrire buon umore ai mercati la lettura dell’indice Conference Board sulla fiducia dei consumatori statunitensi di marzo è salita inaspettatamente di +0,8 a 104,2, più forte delle attese di un calo a 101,0. A seguito del recente nervosismo dei mercati e della rinnovata attenzione al rischio di recessione degli Stati Uniti, la fiducia dei consumatori era ampiamente prevista in forte calo. Il dato è stato quindi una chiara sorpresa positiva, che riflette probabilmente il deciso supporto offerto dal mercato del lavoro.

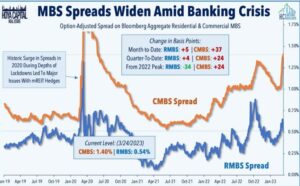

Nello stesso tempo le preoccupazioni degli investitori si spostano dalle banche al settore immobiliare. Quest’ultimo è visto come una fonte di preoccupazione a causa dell’aumento dei tassi d’interesse e dell’inasprimento degli standard di prestito, mentre le banche cercano di rafforzare i loro bilanci e di raccogliere capitale. Gli spread dei CMBS sono al punto più alto da maggio 2020, il che indica che gli investitori si aspettano un aumento delle insolvenze. Circa 450 miliardi di dollari di prestiti dovranno essere rifinanziati quest’anno e oltre 2.000 miliardi di dollari nei prossimi cinque anni, secondo JP Morgan, tutti probabilmente a tassi di interesse più elevati.

Nonostante i mercati statunitensi abbiano trascinato al ribasso la performance complessiva i listini globali hanno chiuso la seduta di martedì in territorio positivo. Ancora una volta si è trattato di una sovraperformance trainata dal valore e in parte difensiva, con l’eccezione in positivo del settore energetico che ha beneficiato dei rimbalzi sui prezzi del petrolio (6% negli ultimi giorni). Interessante inoltre osservare come, nonostante l’incertezza presente sui mercati, il VIX sia di nuovo sceso sotto i livelli dei 20 punti.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.