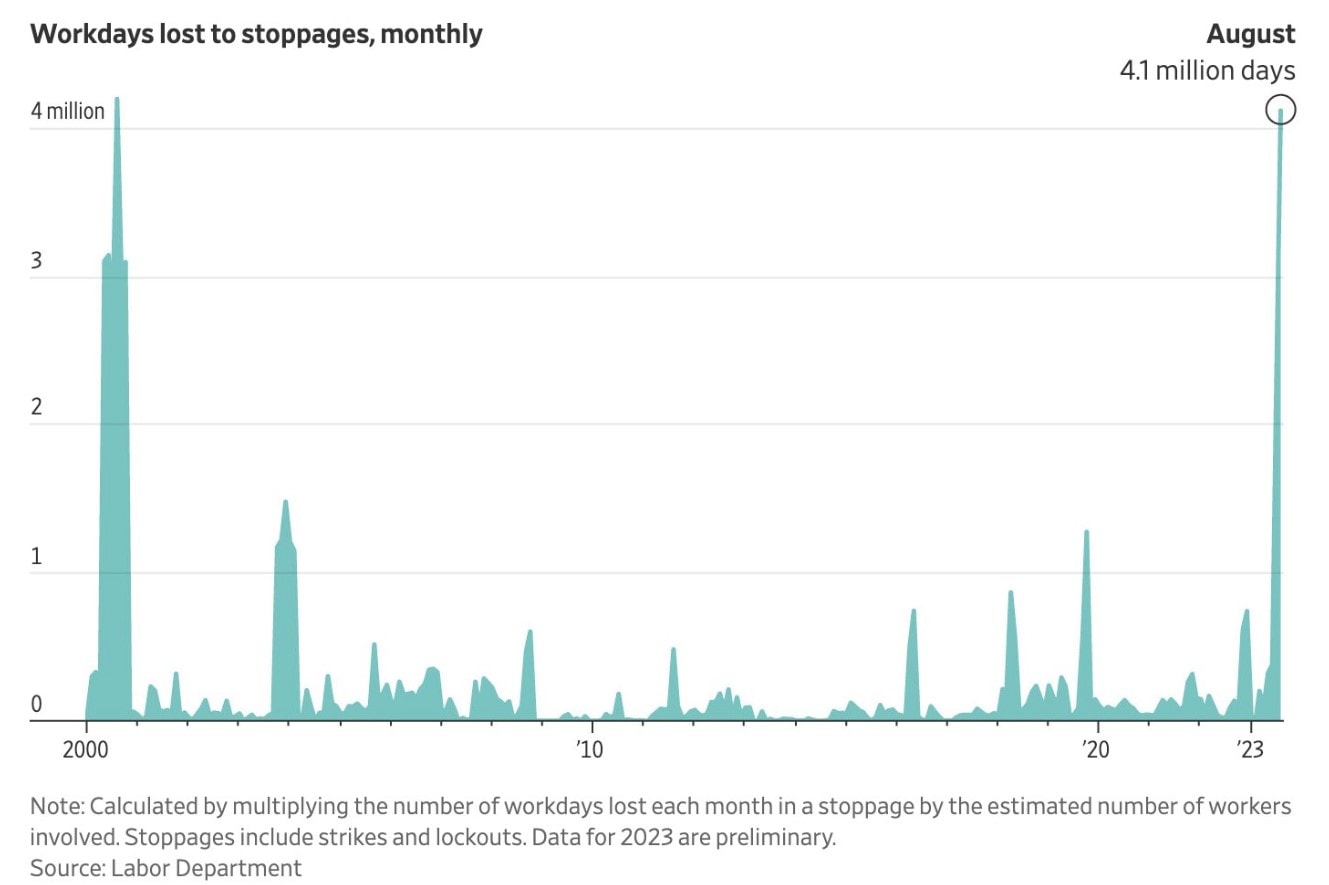

I titoli azionari hanno registrato una brusca diminuzione venerdì scorso. Tale calo è stato causato dai rischi associati allo sciopero dell’UAW nel settore automobilistico. È la prima volta, in 88 anni di storia del sindacato, che viene presa di mira contemporaneamente l’intera triade delle principali case automobilistiche di Detroit. Questa situazione è motivo di particolare preoccupazione, poiché mette a rischio quasi la metà della produzione automobilistica degli Stati Uniti. Tuttavia, ciò che emerge in modo più evidente è il disagio economico generale causato dall’inflazione sul mercato del lavoro. Gli economisti hanno definito il mercato del lavoro come resiliente e la stessa Fed si sente a disagio nella sua politica monetaria a causa di questo fenomeno. Va notato che tale resilienza non si traduce necessariamente in benessere, come dimostra il fatto che nel corso del 2023 molti settori, dai professionisti di Hollywood alle infermiere, dagli operai ai baristi di Starbucks, hanno incrociato le braccia. Negli Stati Uniti, i lavoratori stanno registrando livelli record di scioperi. Solo nel mese scorso, a causa degli scioperi, sono stati persi 4,1 milioni di giorni lavorativi, calcolato moltiplicando il numero di giorni di lavoro persi in ogni sciopero per il numero approssimato di lavoratori coinvolti. Questo rappresenta il volume più alto di interruzioni del lavoro dall’agosto del 2000.

La situazione è stata ulteriormente oscurata dall’aumento dei prezzi del petrolio, che hanno superato i 90 dollari al barile, raggiungendo il massimo dell’ultimo anno. Nel frattempo, l’aumento dei rendimenti del Tesoro sta continuando a pesare sui titoli, con il rendimento di riferimento a 10 anni salito al 4,3%. Nell’ultima seduta della settimana, il Dow Jones ha chiuso in territorio positivo, mentre sia lo S&P 500 che il Nasdaq 100 hanno registrato la seconda settimana consecutiva di perdite. In Europa, i mercati azionari hanno invece registrato il più alto guadagno degli ultimi sei mesi dopo che la Banca Centrale Europea (BCE), nonostante il suo aumento dei tassi, ha indicato la possibile fine del suo ciclo di rialzi. La principale ragione di questa inversione di tendenza, oltre a motivazioni di aspettative sui tassi, è stata la preferenza degli investitori per il comparto Value.

Questa settimana i riflettori saranno puntati sulla Federal Reserve, sulla Bank of England e sulla Bank of Japan, in un contesto di nuovo inasprimento dei timori per l’inflazione. Sono previste decisioni sui tassi anche da parte delle banche centrali di Norvegia, Svezia e Svizzera. Negli Stati Uniti, le aspettative sono per una Fed in stand by, sebbene con rischi di commenti inclini un po’ di più verso il lato dei falchi dopo un rapporto sull’inflazione di agosto più forte del previsto. L’aumento del core è stato guidato da un’inflazione dei servizi più rapida, in particolare dei biglietti aerei, ma nel complesso le pressioni sui prezzi sottostanti sembrano essere rimaste leggermente più alte di quanto previsto all’inizio del terzo trimestre. In questo contesto, i mercati terranno d’occhio il modo in cui i partecipanti al FOMC valuteranno la necessità di ulteriori rialzi.

La Riksbank e la Norges Bank stanno programmando gli ultimi incrementi dei tassi di interesse, con la possibilità che la Riksbank lasci la porta aperta per un possibile aumento a novembre. In Svizzera, ci si aspetta che la SNB aumenti i tassi di interesse di 25 punti base, concludendo così il suo ciclo di aumento dei tassi. Anche la Bank of England dovrebbe alzare i tassi di interesse di 25 punti base, portandoli al 5,5%. Non sono previsti cambiamenti nella politica monetaria da parte della Banca del Giappone nella prossima riunione del venerdì.

Spostando l’attenzione sui dati economici, la stima preliminare dell’indagine S&P sui PMI per Stati Uniti, Eurozona, Francia e Germania sarà di particolare interesse. Si prevede che negli Stati Uniti a settembre il settore manifatturiero statunitense subirà un ulteriore deterioramento, insieme ad una crescita modesta dell’attività del settore dei servizi. In Europa le attese restano per un’ulteriore diminuzione dell’attività del settore manifatturiero e dei servizi. Tra gli altri dati da seguire figurano i dati finali sull’inflazione dell’area euro.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.