Il contesto attuale del mercato azionario, caratterizzato da un rally che ha portato a un incremento dell’8% dall’inizio dell’anno, con un picco del 10% nei primi tre mesi, sembra attraversare un punto di svolta. La narrazione dominante, centrata sulla prospettiva di un imminente taglio dei tassi da parte della Federal Reserve, sta incontrando nuovi ostacoli che invitano gli investitori a una riflessione più profonda e cauta.

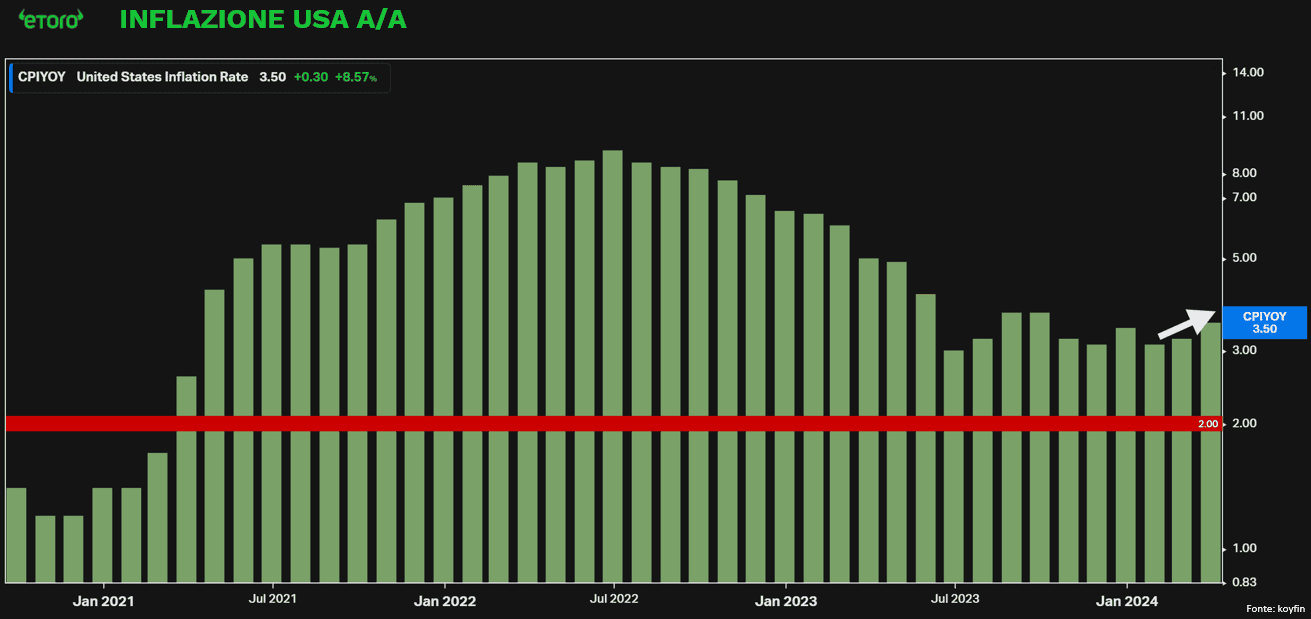

La recente divulgazione dell’indice dei prezzi al consumo degli Stati Uniti per il mese di marzo ha fornito dati inaspettatamente alti, con un incremento dello 0,4% su base mensile sia per il dato generale che per quello core, superando le attese che si attestavano allo 0,3%. Particolarmente preoccupante per le speranze di un taglio dei tassi da parte della Fed è stato il fatto che i servizi core più ampi hanno guidato la sorpresa al rialzo (servizi esclusi alloggi a +0,8% m/m), il che fa rima con i recenti segnali di un’inflazione salariale ancora forte e di un mercato del lavoro rigido. Le pressioni sui prezzi sottostanti non solo rimangono troppo elevate per essere confortate, ma mostrano anche segni di accelerazione all’inizio del 2024. Il tutto accompagnato dai recenti dati caldi del mercato del lavoro e di un’economia americana che di atterraggio non sembra volerne proprio parlare. Se a tale combinazione aggiungessimo anche le possibili pressioni inflazionistiche generate dal prezzo del greggio (WTI +20% da inizio anno), il risultato è decisamente poco promettente.

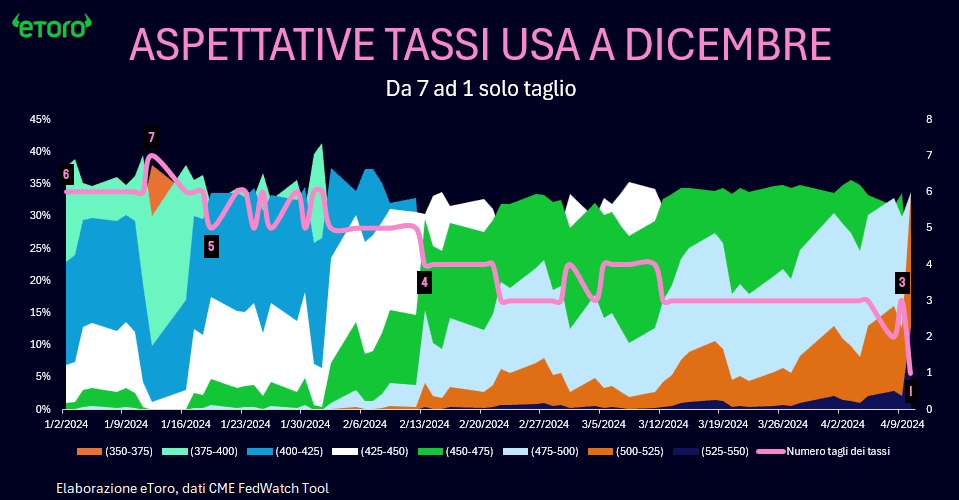

La reazione del mercato è stata quindi forte, sebbene contenuta da alcuni acquisti di eccezioni (si veda il contributo di Nvidia e Meta), ma con l’indice equiponderato RSP che ha chiuso la seduta con un -1,7%, ovvero la peggiore flessione dall’inizio dell’anno. I mercati hanno ridimensionato le aspettative di tagli dei tassi ad uno solo per quest’anno, mentre il rendimento a 10 anni ha guadagnato 18 pb e il biglietto verde ha guadagnato l’1% sulla maggior parte delle valute del G-10, compreso lo yen, dove USD/JPY ha superato il livello di resistenza 152, aumentando ora il rischio di un intervento giapponese. La revisione delle aspettative relative ai tagli dei tassi da parte della Federal Reserve è particolarmente significativa. La prospettiva di riduzioni dei tassi, un tempo considerata imminente e multipla, è stata drasticamente ridimensionata a un solo taglio previsto per settembre.

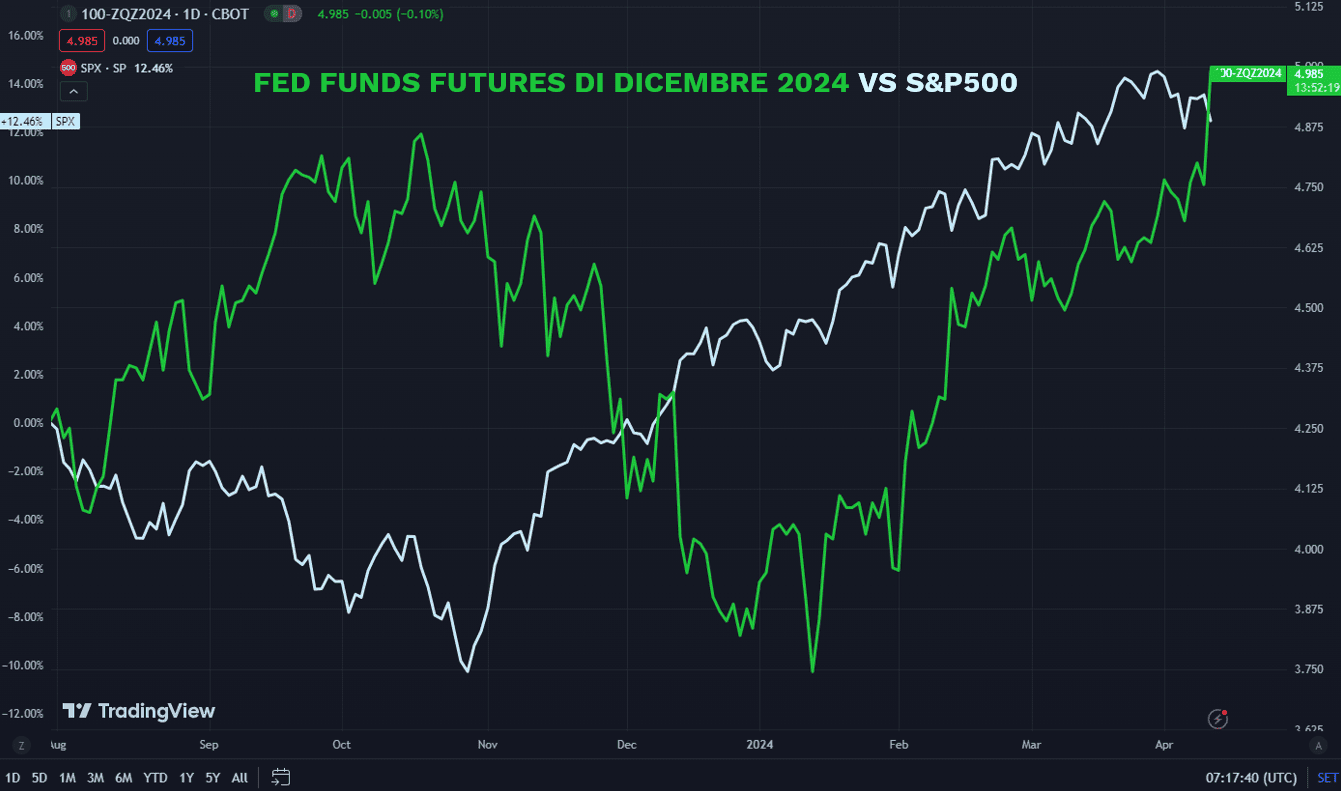

L’attuale divario tra la performance del mercato azionario e le aspettative di politica monetaria della Federal Reserve evidenzia una tensione crescente che merita un’attenta considerazione da parte degli investitori. Mentre l‘S&P 500 ha continuato a guadagnare terreno, le prospettive di un allentamento immediato della politica monetaria attraverso tagli dei tassi si sono notevolmente ridotte. La persistenza di un’inflazione elevata e le indicazioni che la Fed potrebbe mantenere una politica monetaria più restrittiva per un periodo prolungato hanno modificato il paesaggio delle aspettative di mercato. Nonostante ciò, l’apparente disconnessione tra le valutazioni azionarie e la realtà della politica monetaria suggerisce che gli investitori stiano forse sottovalutando i potenziali impatti a lungo termine dell’inflazione sull’economia e sulle future decisioni della Fed.

In questo contesto, è plausibile aspettarsi una correzione del mercato, poiché gli investitori potrebbero iniziare a riallineare le loro aspettative con le prospettive economiche più ampie. Tuttavia, è cruciale distinguere tra una correzione temporanea e un’inversione di tendenza sostanziale del mercato.