La settimana corta sui mercati si apre con una chiusura lievemente negativa per Wall Street, segnando un calo dopo il miglior guadagno settimanale dell’anno. Alcuni toni più aggressivi provenienti dalla Fed nella giornata hanno spinto al rialzo i rendimenti dei Treasury, penalizzando il mercato azionario.

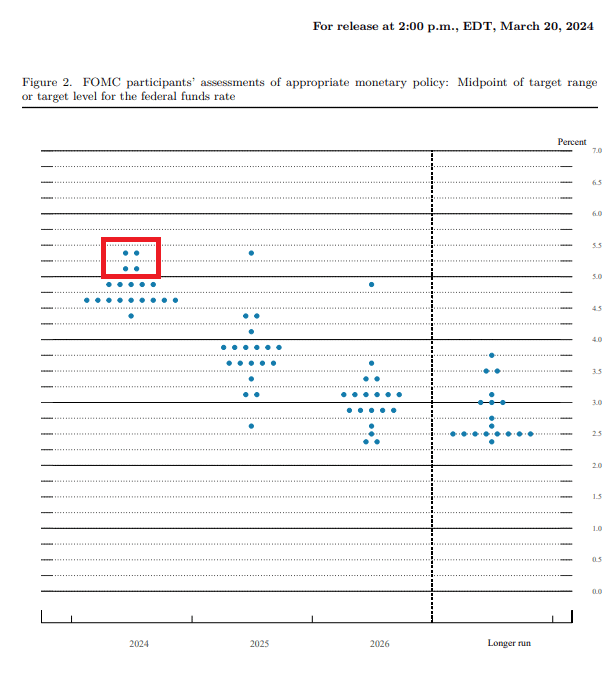

Il presidente della Fed di Atlanta, Bostic, ha dichiarato che, se l’economia si mantiene in linea con le previsioni, la Fed potrebbe adottare un atteggiamento paziente riguardo ai tassi di interesse, prevedendo solo un taglio di 25 punti base entro quest’anno. Tale previsione di Bostic è inferiore ai tre tagli dei tassi da 25 punti base previsti dal FOMC per quest’anno, collocandolo tra i quattro membri del dot plot che prevedono tassi di fine anno superiori al 5%.

Inoltre, il governatore della Fed Cook ha avvertito che il ritorno alla stabilità dei prezzi richiederà un approccio cauto nel tempo per allentare la politica monetaria e che un taglio dei tassi di interesse troppo rapido potrebbe alimentare l’inflazione. Questi commenti hanno generato volatilità in un mercato che finora ha corso senza soste, non registrando mai una correzione inferiore al 2% dall’inizio dell’anno, ma non sembrano al momento capace di invertirne la tendenza.

Le notizie aziendali negative hanno anche influito sul mercato più ampio. Take-Two Interactive Software ha subito un calo superiore al 6% dopo rumors su possibili ritardi nella produzione di Grand Theft Auto VI, con il rischio che il videogioco non venga pubblicato nel 2025. Inoltre, United Airlines Holdings ha chiuso in ribasso di oltre il 3% dopo la notizia che la Federal Aviation Administration sta valutando sanzioni temporanee che potrebbero limitare l’aggiunta di nuove rotte per la compagnia, a seguito di una serie di incidenti legati alla sicurezza.

Infine, Intel è stato uno dei titoli peggiori del Dow Jones oggi, a seguito delle notizie secondo cui la Cina sta imponendo restrizioni sull’uso di alcuni chip e server di produzione statunitense nei computer governativi. Queste nuove linee guida coinvolgono i chip prodotti da Intel e Advanced Micro Devices, così come i sistemi operativi Windows di Microsoft, secondo quanto riportato dal Financial Times.

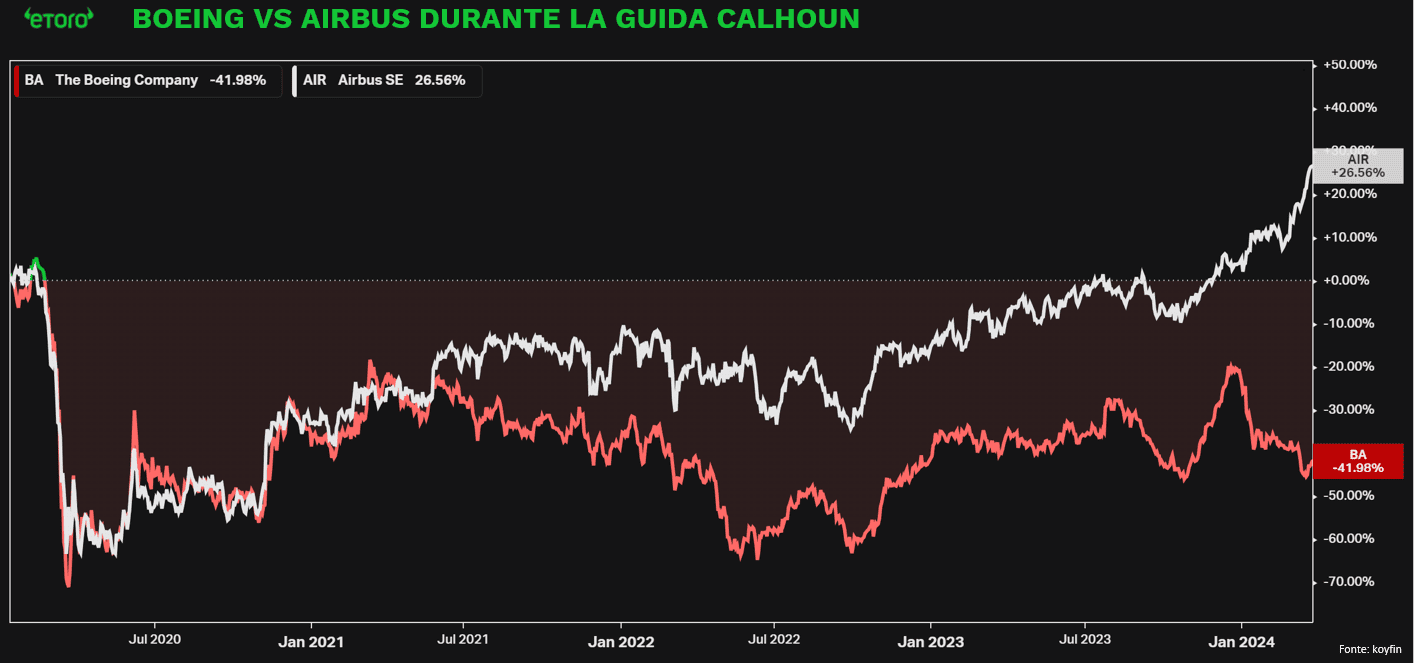

Nel frattempo, Boeing, che si trova penultima nella classifica dei rendimenti da inizio anno tra i titoli dell’S&P 500, superata solo da Tesla (qui l’ultimo Stock Break proprio sul titolo), ha registrato un aumento dell’1,4% grazie alla notizia dell’imminente cambio alla guida dell’azienda. David Calhoun, attualmente CEO di Boeing, lascerà la carica alla fine di quest’anno. Calhoun ha assunto il ruolo nel 2020, in un momento critico per l’azienda, che cercava di riprendersi dopo due incidenti mortali che hanno coinvolto i suoi aerei MAX. Durante il mandato di Calhoun, Boeing ha dovuto affrontare una serie di sfide, dalla pandemia globale fino alla rottura di un pannello a metà volo su uno dei suoi aerei Max 9, avvenuta alla fine di gennaio scorso. Prima di lui, Boeing aveva visto ben tre amministratori delegati cambiarsi nei precedenti cinque anni. L’auspicio per la società è di assistere a un cambiamento di rotta che la allontani dalle prestazioni inferiori rispetto alla concorrente Airbus. Proprio Airbus che da marzo ha superato Boeing in termini di capitalizzazione di mercato, mettendo in luce l’urgente necessità per Boeing di rafforzare la sua posizione e recuperare la fiducia degli investitori. Boeing sta cercando di limitare il danno reputazionale subito a causa dell’accumularsi di problemi legati alla sicurezza. Tuttavia, con la fiducia nell’azienda che è venuta meno, è probabile che Boeing debba affrontare ulteriori turbolenze prima che la situazione si stabilizzi.

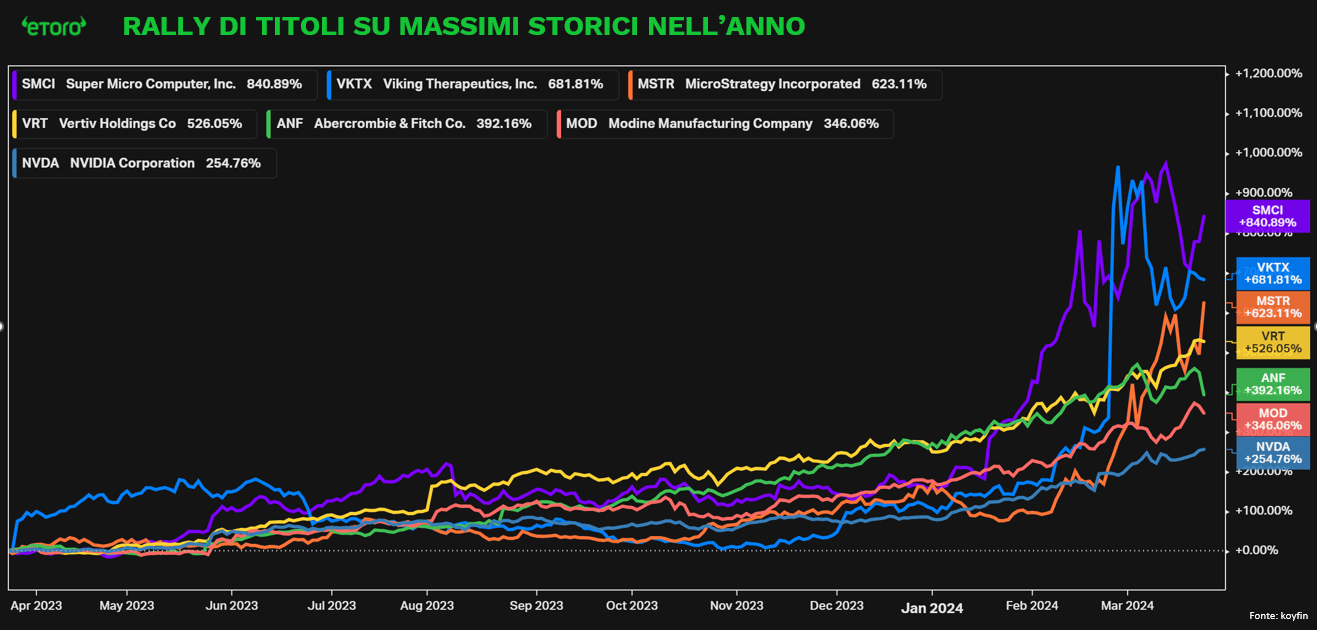

Il panorama finanziario degli ultimi 12 mesi ha visto brillare molte aziende di Wall Street, non limitandosi al solo settore tecnologico trainato dall’intelligenza artificiale, sebbene quest’ultima risulti dominante. Tra le aziende statunitensi che scambiano in prossimità dei massimi storici e con una capitalizzazione di mercato di almeno 5 miliardi di dollari, Nvidia (+255%) non si posiziona al vertice della classifica dei maggiori incrementi, sorprendentemente, arrivando solo all’ottavo posto. Al primo posto troviamo aziende come Super Micro Computer (+841%), che cavalca il trend dell’intelligenza artificiale, seguita dalla biotech Viking Therapeutics (+682%), emergente nel settore farmaceutico per la perdita di peso e al terzo posto da MicroStrategy (+623%), che sfrutta il rialzo del Bitcoin. Tuttavia, ci sono altre aziende che hanno brillato in modi inaspettati. Una di queste sorprese è Vertiv Holding (+527%), specializzata in tecnologie e servizi per infrastrutture digitali critiche per data center e reti di comunicazione. La sua tecnologia di gestione per data center ha mostrato un potenziale di crescita significativo, soprattutto considerando l’impulso del mercato dei semiconduttori AI. Abercrombie (392%), grazie al miglioramento della redditività e alla crescente domanda del suo marchio tra adolescenti e giovani millennial, si è distinta come un’altra azienda da tenere d’occhio. Nel settore automobilistico, Modine Manufacturing (+346%) ha beneficiato di risultati finanziari eccezionali, espansione strategica e focalizzazione su applicazioni ad alto valore.

Tuttavia, negli ultimi 12 mesi, due aziende hanno attirato particolare attenzione per le loro valutazioni P/E NTM storicamente basse (inferiori al 25° percentile) e i margini lordi e gli utili netti storicamente elevati (superiori al 75° percentile) rispetto alla loro performance degli ultimi 10 anni. Si tratta di Celsius Holdings (+204%), specializzata in bevande energetiche, e Netflix (91%), che sembra aver trovato una nuova vitalità con il cambiamento nella gestione degli account, nonostante l’aumento della concorrenza nel settore dello streaming.

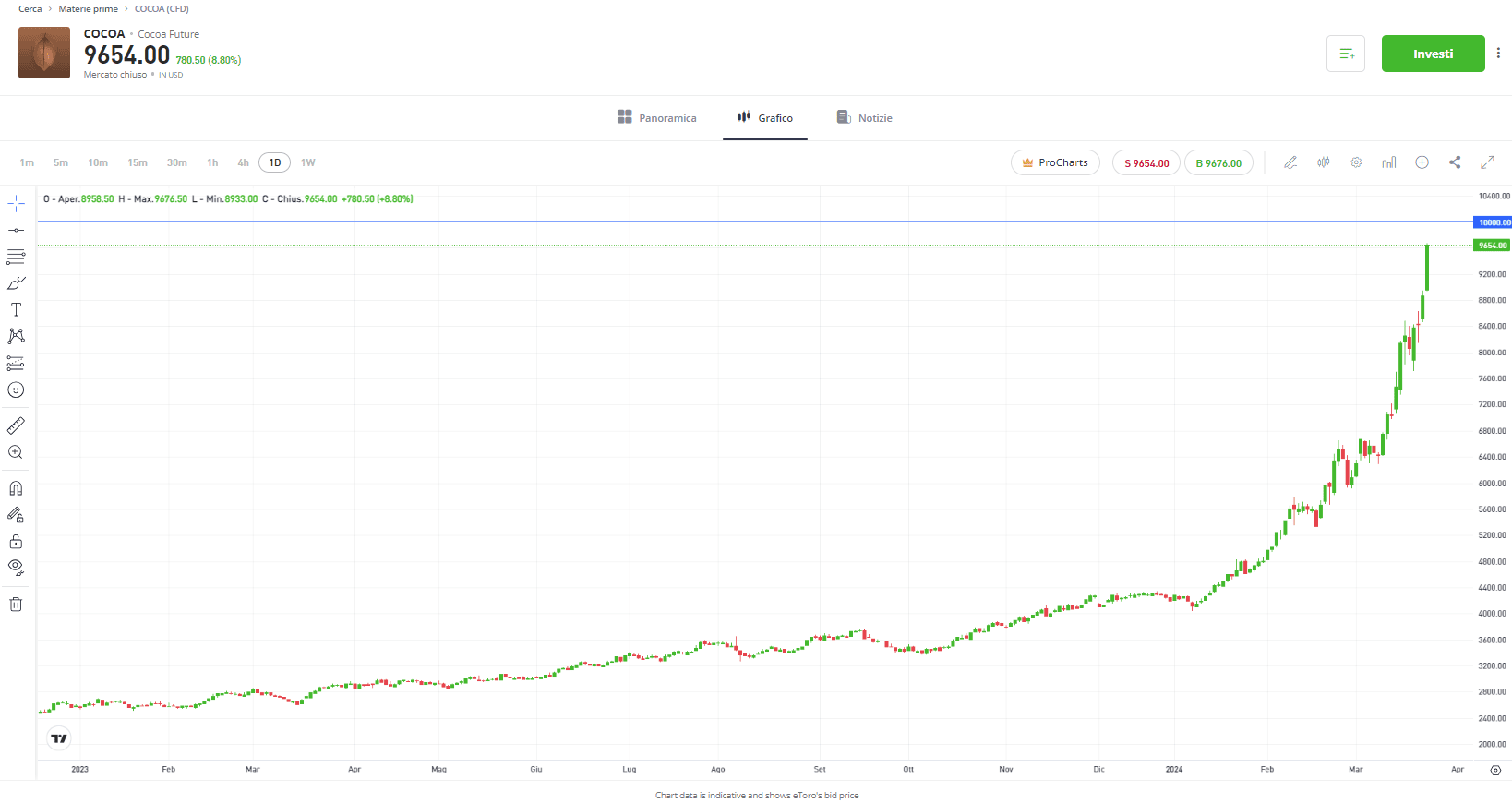

Infine, I futures del cacao hanno recentemente raggiunto un nuovo livello record di 9.649 dollari la tonnellata, estendendo i guadagni del mese di marzo a circa il 45%. Questo incremento è stato causato dallo scarso raccolto nei principali paesi produttori, Costa d’Avorio e Ghana, che ha provocato carenze di approvvigionamento sul mercato. Il fenomeno climatico El Niño ha portato forti piogge nel mese di dicembre, causando danni alle coltivazioni e la diffusione della malattia del baccello nero. Inoltre, il successivo caldo estremo, l’invecchiamento delle piante di cacao e l’estrazione illegale hanno ulteriormente ridotto la produzione. Il Ghana ha rivisto al ribasso le sue previsioni di produzione di cacao, portandole a 650.000 tonnellate rispetto alle 850.000 tonnellate precedentemente previste per l’anno in corso. Recentemente, sono stati segnalati anche casi in cui alcuni stabilimenti di lavorazione del cacao in Costa d’Avorio e in Ghana hanno interrotto o ridotto le loro attività a causa dell’incapacità di acquistare semi di cacao. Nel frattempo, l’ente regolatore del cacao della Costa d’Avorio ha dichiarato di attendersi una riduzione del 33% nel raccolto intermedio del paese, che inizia ufficialmente ad aprile e rappresenta il più piccolo dei due raccolti annuali, con una stima di 400.000 tonnellate rispetto alle 600.000 tonnellate dell’anno precedente. Di seguito un passato intervento con il Sole 24 Ore proprio sul tema di questo amaro rally https://fb.watch/r2f24KNqMF/