Si ritorna sui mercati dopo circa una settimana, l’ultimo mio daily era proprio quello di venerdì scorso, e l’immagine di fronte dipinge un quadro che potrebbe essere descritto come un “mondo dei balocchi”. I principali indici americani stanno facendo registrare nuovi massimi storici, una tendenza riscontrabile anche nei mercati europei, meno influenzati dal settore tecnologico, e in alcuni importanti listini asiatici come Giappone, Australia e India. Oltre a ciò, si nota un rialzo nel comparto obbligazionario e delle materie prime, con particolare evidenza per l’oro, ma soprattutto nel mondo dei crypto asset (se Bitcoin flirta su nuovi massimi la sua dominance è tuttavia in calo, segno di un’entusiasmante vitalità generale nel settore). È importante notare che, al di sotto della superficie di crescita, ci sono asset che stanno vivendo una caduta libera. Un esempio è rappresentato dal crollo di ieri di Victoria’s Secret negli Stati Uniti e di Hugo Boss in Europa, o ancora dalle sfide affrontate da New York Community Bancorp e Tesla.

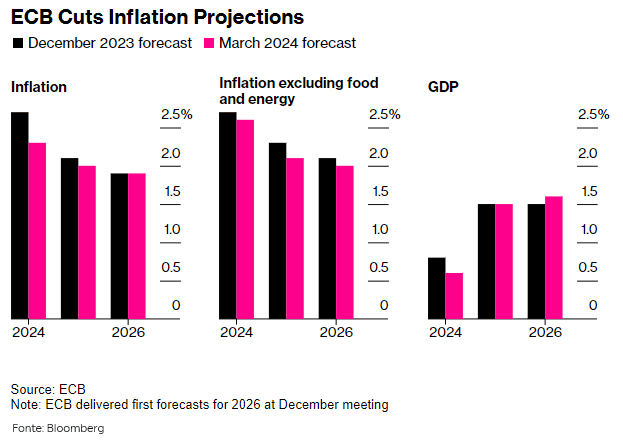

Nonostante questa apparente frenesia, sul fronte delle aspettative, le cose non sono drasticamente cambiate. Anzi, in parte, i mercati hanno dovuto ridimensionare alcune previsioni al ribasso. Nel corso della seduta di ieri, l’attenzione era incentrata sui discorsi dei massimi rappresentanti della politica monetaria in Europa e negli Stati Uniti. A Francoforte, la Banca Centrale Europea (BCE) ha mantenuto immutato il tasso sui depositi presso la banca centrale al 4,00%, presentando contemporaneamente nuove proiezioni economiche. Queste ultime hanno evidenziato una revisione al ribasso delle previsioni per il 2024 riguardanti la crescita, l’inflazione complessiva e l’inflazione di fondo. Il capo dell’EuroTower ha dichiarato che non è stato ancora discusso alcun taglio dei tassi, ma ha contemporaneamente indicato che è appena iniziato il dibattito sul ridimensionamento della posizione restrittiva. Queste dichiarazioni, seppur contrastanti tra loro, hanno trovato riscontro nei mercati, che hanno interpretato la possibilità di un primo taglio dei tassi in arrivo a giugno, sottolineando la necessità della BCE di disporre di ulteriori dati prima della decisione.

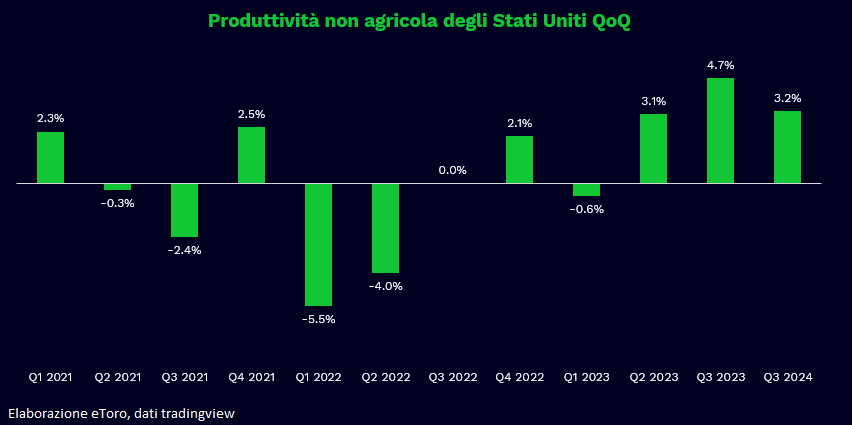

Oltre l’Atlantico, durante la testimonianza davanti al Senato, il presidente della Fed Powell ha dichiarato che la banca centrale è prossima a raggiungere la fiducia necessaria riguardo all’avvicinamento del tasso di inflazione all’obiettivo del 2%, giustificando così l’inizio di un ciclo di allentamento. Queste affermazioni fanno seguito a una precedente dichiarazione secondo cui è probabile che i tassi scendano quest’anno se il rallentamento dell’inflazione dovesse persistere. Concentrando l’attenzione dei mercati sull’equilibrio tra le tendenze di crescita e inflazione e sulle implicazioni per le prossime decisioni della Fed, i dati sulla produttività dell’ultimo trimestre pubblicati ieri hanno offerto notizie incoraggianti. La produttività della forza lavoro è cresciuta del 3,2% nel quarto trimestre, il terzo trimestre consecutivo al di sopra del 3%. Questo dato fornisce non solo un impulso diretto al PIL, ma crea anche un ambiente in cui la disoccupazione può rimanere bassa, moderando contemporaneamente la crescita dei salari e le pressioni inflazionistiche. Tale combinazione rappresenta l’obiettivo della Fed, in cui l’economia mantiene solidità mentre l’inflazione diminuisce, permettendo alla Fed di avviare i tagli dei tassi quest’anno.

Questa settimana riveste un’importanza cruciale per i dati sul mercato del lavoro, offrendo ai mercati una nuova prospettiva sulle condizioni occupazionali e sulle loro implicazioni sulla spesa dei consumatori. Le notizie continuano a essere favorevoli su questo fronte. Le richieste iniziali di disoccupazione si sono attestate a 217.000 per la settimana, rimanendo stabili rispetto alla lettura precedente. Ciò indica che, nonostante i recenti titoli di giornale sui licenziamenti, non stiamo ancora osservando un aumento significativo delle richieste di disoccupazione. Questi dati sono un preludio al rapporto ufficiale di oggi sui non-farm payrolls, che dovrebbe mostrare l’aggiunta di circa 200.000 posti di lavoro a febbraio, mantenendo invariato il tasso di disoccupazione al 3,7%. I dati sull’occupazione di oggi influenzeranno la narrazione economica, con i mercati in attesa di vedere se la crescita del PIL può sostenersi di fronte a una politica monetaria restrittiva.

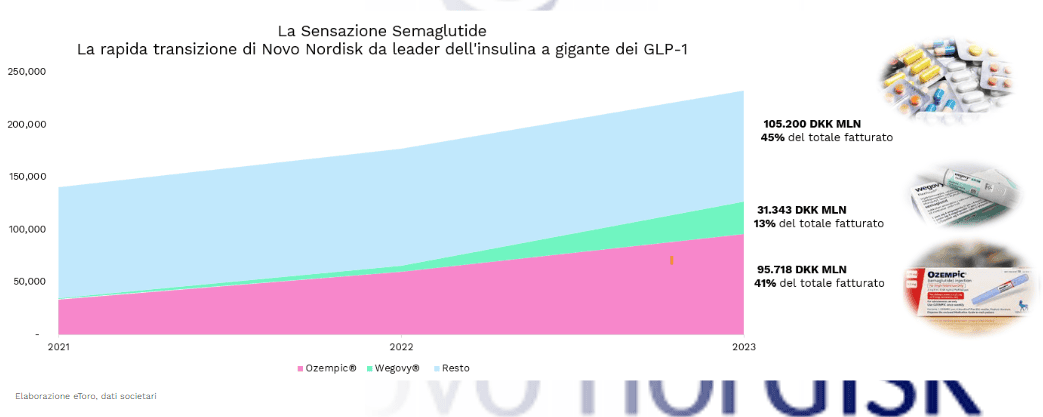

Negli Stati Uniti, l’ascesa dell’intelligenza artificiale rimane un tema centrale, evidenziato dai significativi rialzi di Nvidia e dell’intero settore dei semiconduttori. In Europa, a questa tendenza, che beneficia soprattutto l’azienda olandese ASML, si aggiunge un’altra corrente, quella sanitaria, con l’azienda danese Novo Nordisk. Quest’ultima si posiziona come la prima società europea per capitalizzazione, con un controvalore di circa 550 miliardi di euro, piazzandosi al 12º posto a livello mondiale per capitalizzazione, pari a circa sei volte l’intero valore di Stellantis (prima azienda italiana per market cap). Recentemente, Novo Nordisk ha ottenuto risultati promettenti in una sperimentazione di fase 1 di un nuovo farmaco contro l’obesità, dando vita a una reazione positiva del mercato. Questo successo ha portato il gigante farmaceutico a superare Tesla, produttore di veicoli elettrici, in termini di valore di mercato. Dai bilanci aziendali emerge che oltre due terzi del fatturato di Novo Nordisk proviene dai farmaci contro il diabete. Tale percentuale è notevolmente diminuita negli ultimi anni, passando dal 6% all’18% entro la fine del 2023. È evidente il successo di Ozempic/Wegovy di Novo Nordisk, due prodotti basati su semaglutide che hanno rappresentato il 55% del fatturato totale dell’azienda nel 2023, registrando una crescita del 193% su base annua. A livello globale, il numero di persone obese è quasi triplicato dal 1975 e si prevede che raggiungerà oltre 1,2 miliardi di adulti entro il 2030. Novo Nordisk si posiziona in modo significativo per affrontare questa sfida attraverso innovativi trattamenti per l’obesità, dimostrando il suo impegno nel fornire soluzioni in risposta a esigenze di salute globali in crescita.