Prima sessione della settimana in forte flessione sui principali Listini mondiali. Non sembra tanto l’inflazione a spaventare i mercati quanto i timori sulla crescita.

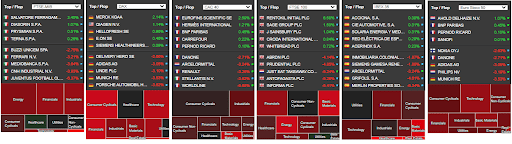

In Europa i maggiori guadagni si sono realizzati sul comparto difensivo. In particolare, a Milano ha prevalso il comparto Sanitario – sulla scia del rimbalzo di Diasorin – Utilities e Consumo non ciclico. A Francoforte il settore Healthcare – con Merck che ha beneficiato dell’upgrade di Goldman Sachs – ed Utilities.

Figura 1: Fonte Marketscreener

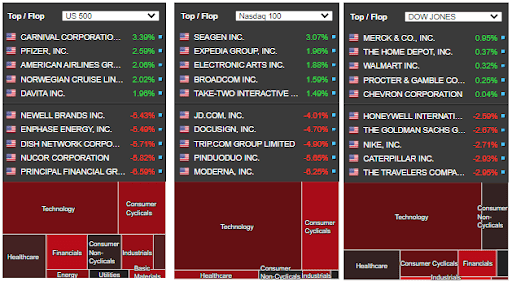

In America tutti i principali Listini hanno chiuso al di sotto del 1%, con il settore del consumo ciclico tra i più venduti e il solare, come industria, la più liquidata – pesa il passo falso del piano sul clima di Biden e la maggiore diffusione di casi di Covid-19. A riguardo, Omicron continua a spaventare l’America diventando la variante dominante negli Stati Uniti con un 73% di nuovi casi, rispetto al 3% della scorsa settimana. Nonostante il passo falso di ieri, è interessante osservare come la chiusura sia stata lontana dai minimi di sessione, registrando rimbalzi su livelli di supporto dinamici importanti. Attualmente i futures sembrano già aver recuperato le vendite di ieri.

Figura 2 Fonte Marketscreener

I mercati hanno ieri apprezzato le trimestrali di Carnival spingendo il titolo sui $18.90, +3.39%. Nonostante una perdita di $2.62 mld nel quarto trimestre, inferiore alle attese di Wall Street, gli investitori hanno premiato un maggior ritorno di utilizzo della flotta navi. In particolare, il suo AD Arnold Donald ha così riportato: “Il nostro flusso di cassa dalle operazioni è diventato positivo nel mese di novembre, e ci aspettiamo un flusso di cassa costantemente positivo a partire dal secondo trimestre del 2022, quando altre navi riprenderanno le operazioni di crociera per gli ospiti. Entriamo nell’anno con 9,4 miliardi di dollari di liquidità, essenzialmente lo stesso livello di liquidità dell’anno scorso, ma con una generazione di flusso di cassa significativamente migliorata in avanti, poiché il flusso di cassa operativo delle navi e i depositi dei clienti continuano a salire. Durante il 2021, crediamo di aver chiaramente massimizzato il nostro ritorno al servizio e rafforzato la nostra posizione finanziaria per resistere alla potenziale volatilità nel nostro percorso verso la redditività.”

Sia Nike che Micron superano a pieni voti la prova delle trimestrali con i mercati che in pre-market registrano +3.82% e 6.79% rispettivamente. Oggi attese le trimestrali per General Mills, FactSet, Rite Aid Corp prima dell’apertura e BlackBerry CalAmp Corp. a chiusura di sessione

In Cina apprezzato l’invito di Pechino, alle grandi società immobiliari, di acquisire progetti da sviluppatori in difficoltà. Tuttavia, come da consueta carota e bastone, il settore tecnologico registra nuove flessioni, vedi Bilibili -11% e l’ETF sul tecnologico cinese KWEB che ha chiuso con un -5%. A incidere la multa alla società Viya, attiva nel live streaming, di $210 mln per evasione fiscale, alimentando così i timori di nuove repressioni.

Montagne russe per la Lira Turca. Ieri l’annuncio di misure straordinarie da parte di Ankara ha portato la coppia USDTRY a toccare una correzione di quasi il 40% – dal massimo di ieri a 18.29 al minimo di oggi di 10.98 – attualmente la correzione si attesta al poco meno del 30%. Le misure annunciate vedono l’introduzione di un nuovo programma per proteggere i risparmi dalle fluttuazioni della valuta locale. Difficile, tuttavia, ipotizzare come si abbia toccato la fine della saga.

Tra le principali notizie societarie abbiamo:

- Oracle starebbe cercando di acquisire Cerner per $90 per azione

- GlaxoSmithKline starebbe valutando lo spin off della sua divisione di prodotti di consumo sulla LSE nel 2022.

- Pfizer prevede che la pandemia di COVID-19 persista fino al 2024, ma solo in alcune aree, mentre altre diventeranno endemiche. Inoltre, la stessa Pfizer starebbe per entrare nel mercato della Cannabis mediante l’acquisizione per 6.7 mld di dollari della società Arena Pharmaceuticals

- Amgen e AstraZeneca ottengono l’approvazione della FDA per Tezspire, farmaco utilizzato nella lotta all’asma.

- Novartis segna un passo falso negli studi di fase 3 per il farmaco ligelizumab.

- British Airways (International Consolidated Airlines ) cancella i voli per Hong Kong fino a marzo 2022.

- Orsted si aggiudica il contratto Skipjack Wind 2 nel Maryland, USA.

- L’ex amministratore delegato di Telecom Italia Luigi Gubitosi ha accettato di dimettersi dal consiglio di amministrazione della società.

- Nikola sta consegnando camion pilota a Total Transportation Services nel sud della California.

Sessione odierna che vede gli investitori attenti alle pubblicazioni in Europa sul livello di fiducia dei consumatori per il mese di dicembre. Le attese sono per una revisione al ribasso al -8%, dal precedente -6.8% – tra le preoccupazioni per l’aumento dei casi di COVID-19 e la prospettiva di nuove restrizioni indotte dalla pandemia in tutta la regione. Se confermato, si tratterebbe del valore più basso da aprile e rappresenterebbe il terzo mese consecutivo di inasprimento del sentiment.

Alle 11:00 sono attesi in Italia i dati sulle vendite industriali di ottobre e sul livello di inflazione alla produzione per il mese di novembre. Dopo aver fatto registrare un +20.04% nel mese di ottobre, le attese sono per un incremento su base annua al +22.1%. Tutto questo sullo sfondo del voto sul ddl di Bilancio da parte della commissione Bilancio del Senato.

Altrimenti l’attenzione continua ad essere incentrata sull’evoluzione dei casi di Covid-19, sulla Lira Turca, sulla crisi Russia – Ucraina e sulle prospettive del piano Build Back Better dell’amministrazione Biden.

Criptovalute: forte rimbalzo nel mercato delle criptovalute, dopo le recenti vendite. La capitalizzazione complessiva si attesta attualmente a $2,256,978,980,634 (fonte coinmarketcap). Tra i principali guadagni troviamo Polygon (Matic) +7.08%, Celo +6.12% e Bat 5.17%.

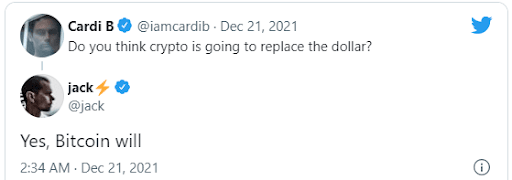

Continua il supporto di Jack Dorsey, CEO di Block ed ex CEO di Twitter, nei confronti di Bitcoin. In un tweet ha affermato che BTC potrà sostituire il dollaro in futuro.

Infine, Dubai sempre di più guarda con interesse al mondo delle criptovalute. Gli Emirati Arabi Uniti, infatti hanno recentemente annunciato che il Dubai World Trade Center diventerà presto una zona comprensiva e regolatore di criptovalute, prodotti, operatori ed Exchange.

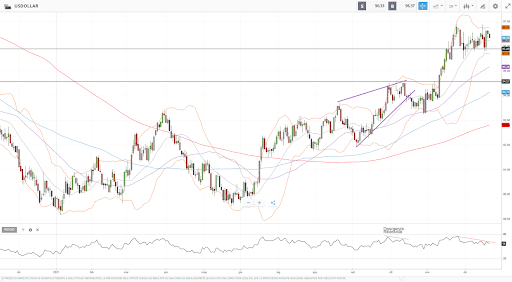

USDOLLAR

Interessante possibile divergenza ribassista sul grafico giornaliero dell’USDOLLAR.

Osservando il grafico osserviamo una diminuzione della volatilità, con le bande di Bollinger che procedono in una fase di lateralità. Un’eventuale rottura al ribasso del livello inferiore della banda potrebbe confermare la divergenza in corso. Monitoriamo pertanto l’area dei $95.

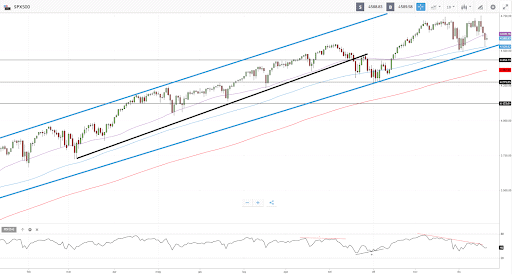

SPX500

Deciso rimbalzo di ieri sul supporto del canale rialzista formatosi dai minimi di novembre 2020. Il rimbalzo, oltre a trovare il supporto del canale, ha beneficiato anche del passaggio della media mobile a 100 giorni. In assenza di rottura al ribasso prevale ancora uno scenario positivo sul principale Listino. Una rottura, invece, potrebbe spingere i prezzi a testare l’area dei 4.400-4.350 punti.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea