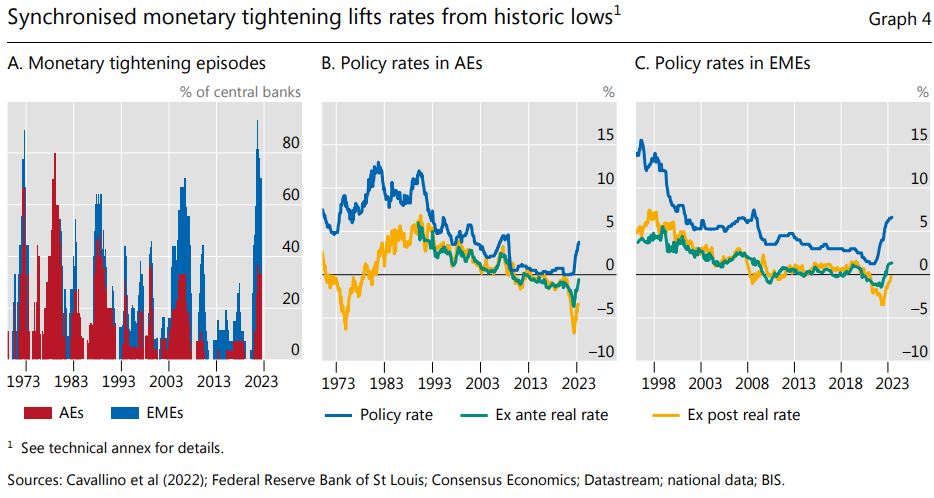

Nonostante l’adozione di rialzi dei tassi da parte di circa il 95% delle banche centrali a partire dal 2021, una percentuale ancora più elevata rispetto agli shock inflazionistici dei prezzi del petrolio degli anni Settanta, i banchieri centrali presenti a Sintra continuano a mantenere una posizione cauta. Infatti, nonostante i rialzi dei tassi molte economie riportano valori ancora inferiori all’inflazione o, in alcuni casi, addirittura al di sotto delle aspettative di inflazione, generando tassi reali negativi.

Il messaggio che si diffonde da Sintra è quello di una politica monetaria che non si sente ancora pronta a fare marcia indietro, proveniente da una direzione di forti aumenti dei tassi. Si sottolinea che l’inflazione è più persistente del previsto (un nuovo errore di previsione dopo averla inizialmente definita transitoria all’inizio del ciclo?). Tuttavia, viene minimizzato il timore di una recessione derivante da tali aumenti. Questa conclusione è stata criticata da Roma, rappresentata dalla Premier Giorgia Meloni, che ha affermato durante il suo intervento in Parlamento che l’approccio semplicistico dell’aumento dei tassi di interesse non sembra essere la strada giusta da seguire. Ha sottolineato anche il rischio che un incremento dei tassi possa colpire le economie in maniera più severa dell’inflazione, sostenendo che la cura potrebbe essere peggiore della malattia. Nonostante ciò, i banchieri centrali insistono sul fatto che il rischio sarebbe ancora maggiore se l’inflazione dovesse sfuggire al controllo.

Powell (FED), Lagarde (BCE) e Bailey (BoE) hanno sottolineato l’importanza del forte mercato del lavoro come motore dell’inflazione, la quale si è spostata dal settore energetico e dei beni al settore dei servizi. Powell ha evidenziato che negli Stati Uniti ci sono 1,7 posti di lavoro disponibili per ogni disoccupato, mentre Bailey ha descritto il mercato del lavoro britannico come “molto, molto solido”. Quando i lavoratori richiedono salari migliori per far fronte all’aumento del costo della vita, le imprese spesso trasferiscono i costi aggiuntivi aumentando i prezzi, creando così una possibile spirale salari-prezzi – il peggior incubo dei banchieri centrali. Tuttavia, dato che in molte economie la crescita dei salari è inferiore all’inflazione, è probabile che i lavoratori continueranno a spingere per salari più alti.

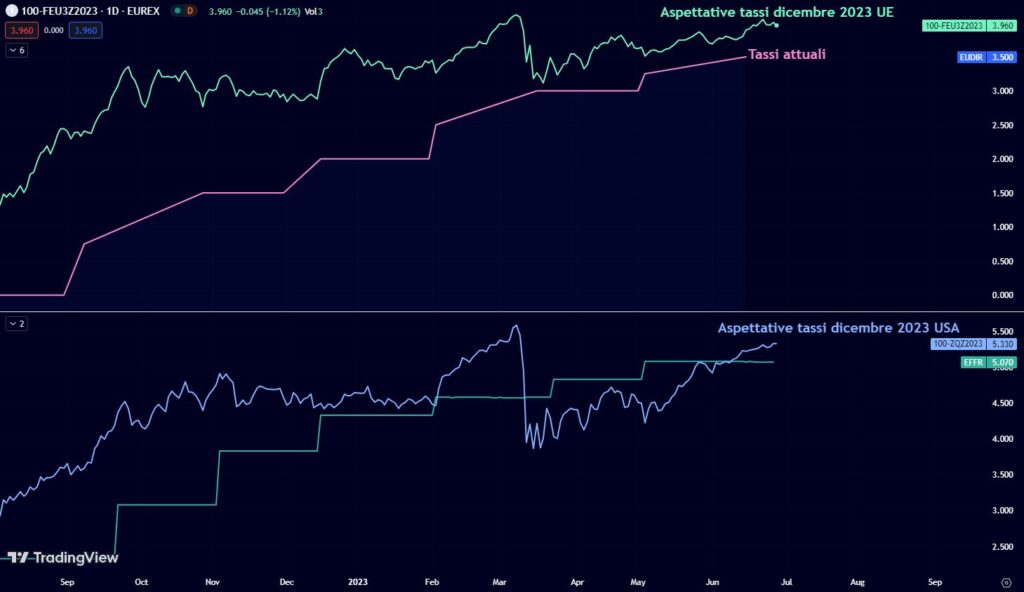

Jerome Powell ha adottato un tono leggermente più falco rispetto ai suoi discorsi recenti, evidenziando che la politica monetaria degli Stati Uniti potrebbe non essere sufficientemente restrittiva e che non è esclusa la possibilità di un ritorno ai rialzi dei tassi (won’t take hiking at consecutive meetings off table). Ha inoltre sottolineato l’asimmetria delle prospettive, affermando che il costo di una rapida riduzione dell’inflazione sarà inferiore rispetto a quello di un prolungamento dell’inflazione, anche se ciò potrebbe comportare una modesta recessione. Lagarde, d’altra parte, ha principalmente ribadito i suoi messaggi precedenti, indicando che la BCE probabilmente effettuerà un nuovo aumento dei tassi a luglio, ma senza commentare le prospettive per le riunioni successive all’estate. I mercati, nel frattempo, stanno già scontando un rialzo dei tassi di circa 50 punti base in Europa entro dicembre, con un tasso prossimo al 4%, mentre negli Stati Uniti si prevede un aumento di circa 25 punti base.

Nel frattempo, per quanto riguarda l’inflazione, i dati preliminari italiani di giugno hanno mostrato un netto calo dell’inflazione complessiva, che è passata dal 7,6% all’anno al 6,4%, con una certa attenuazione anche nelle misure di base e nei servizi. L’Italia è la prima grande economia dell’area dell’euro a comunicare i dati mensili sull’inflazione, seguita oggi dalla Germania e dalla Spagna, e infine domani dell’area dell’euro.

Una voce contraria a questa tendenza è quella del governatore della Bank of Japan (BOJ), Kazuo Ueda, che si è distinto affermando che non è ancora necessario un aumento dei tassi di interesse a causa dell’inflazione. Queste dichiarazioni hanno causato un ribasso dello Yen, suscitando preoccupazione da parte del governo giapponese, che non esclude interventi come quelli intrapresi in passato, ad esempio nell’ottobre. Le decisioni di politica monetaria delle banche centrali sono spesso soggette a forti ingerenze e commenti da parte dei governi. Questo fenomeno si sta osservando sia in Giappone che in Europa, così come negli Stati Uniti, con quest’ultimi particolarmente evidente durante la passata amministrazione Trump.

Come previsto, gli stress test annuali condotti dalla Federal Reserve hanno confermato che le grandi banche statunitensi rimangono ben posizionate anche in un’ipotetica situazione di grave recessione economica. Dopo aver superato le turbolenze scaturite dai fallimenti dello scorso anno, l’attuale stress test è stato considerato una formalità, senza suscitare particolari preoccupazioni. Nei test del 2023, la Fed ha ipotizzato uno scenario di grave recessione globale che ha causato un calo del 40% dei prezzi degli immobili commerciali e un aumento sostanziale dei posti vacanti negli uffici, nonché un calo del 38% dei prezzi delle case. Nello scenario peggiore della Fed, il tasso di disoccupazione salirebbe al 10%, mentre attualmente è del 3,7%. In questo scenario, le 23 banche più grandi avrebbero perdite collettive di 541 miliardi di dollari e i loro coefficienti patrimoniali scenderebbero dal 12,4% al 10,1%. Si tratta di un valore paragonabile a quello degli anni precedenti, ha dichiarato la Fed.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.