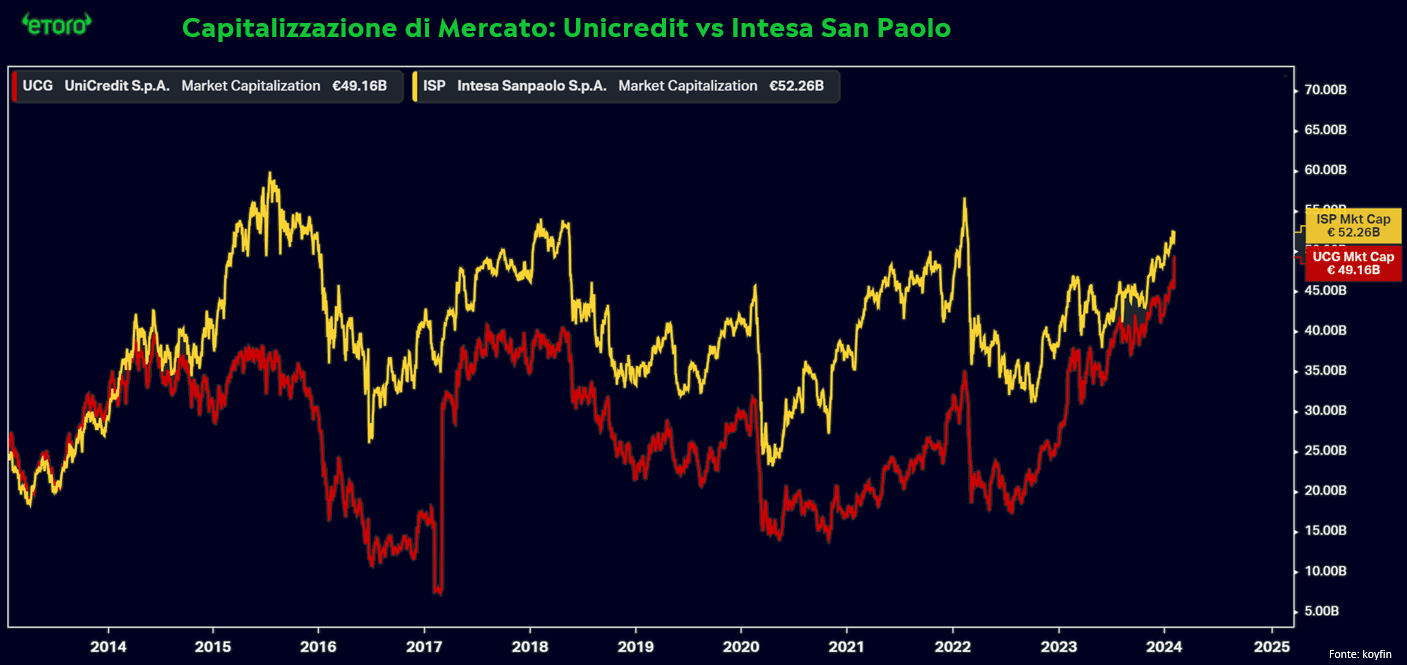

Se i mercati statunitensi decidono di prendersi una pausa dalla recente corsa fervente, frenati dai commenti della Federal Reserve e da un’economia che non mostra segni di raffreddamento, il principale indice italiano sale invece alla ribalta. Interesse guidato soprattutto dal settore bancario, grazie alle eccezionali performance delle trimestrali di Unicredit. Il titolo ha registrato un notevole aumento dell’8,1% nella seduta di ieri, segnando un significativo balzo che non si vedeva dallo scorso anno, precisamente dal 31 gennaio 2023, quando vennero annunciati anche in tale sede risultati trimestrali straordinari. Progresso di Unicredit che assiste inoltre attualmente al suo possibile settimo trimestre consecutivo di rialzi. Evitando dettagli specifici sui conti, vale la pena notare due elementi chiave. In primo luogo, la crescita degli interessi netti (+31% anno su anno) ha visto l’Italia primeggiare, con un notevole aumento del 50%. In secondo luogo, i mercati dell’Europa dell’Est, oltre a riportare la maggiore crescita del fatturato (+30%), evidenziano anche il margine operativo lordo più elevato (67% rispetto al 60% a livello societario). Se il palcoscenico delle fusioni e acquisizioni dovesse risplendere ancora per Unicredit, sembra sempre più probabile che l’attenzione si sposterà verso est. Intanto, mentre attendiamo di scoprire di più oggi dai conti di Intesa Sanpaolo, la competizione per la prima posizione nella classifica delle banche italiane con la maggiore capitalizzazione si fa sempre più intensa, con un divario che si sta riducendo costantemente.

I mercati azionari americani hanno registrato una diminuzione ieri, influenzati dalle preoccupazioni relative alla ripresa delle banche centrali. Tuttavia, poiché questa ripresa è associata a una prospettiva di crescita più robusta l’impatto negativo è stato limitato. Inoltre, i settori ciclici hanno mantenuto il passo rispetto a quelli difensivi, e i titoli tecnologici hanno sovraperformato, insieme a quelli del settore sanitario ed energetico. Ciò che sorprende è la forza dei titoli growth di qualità, nonostante l’importante aumento dei rendimenti osservato di recente. Le piccole capitalizzazioni hanno invece riscontrato difficoltà, mentre l’aumento dei rendimenti ha riacceso i timori nei settori fortemente indebitati, come i Real Estate e utility. Anche i materiali sono stati tra i settori più deboli, con una storia legata alla Cina, che finora non ha completamente beneficiato degli ampi stimoli della politica cinese.

Andando con ordine il mercato non sembra aver gradito la lettura più calda del previsto dell’indice ISM dei servizi, che ha registrato un valore di 53,4 a gennaio rispetto al precedente 50,6 e al consensus di 52,0. Particolare attenzione è stata rivolta al significativo aumento a 64 nei prezzi, seguito all’esplosione occupazionale di venerdì. Questo superamento delle aspettative dell’indice ISM dei servizi è in linea con altre recenti sorprese positive nei dati economici degli Stati Uniti. A tali letture i titoli obbligazionari hanno reagito indebolendosi notevolmente, facendo salire i rendimenti, in quanto i mercati hanno allontanato sempre più le aspettative di un primo taglio dei tassi della Fed in presenza di dati economici più forti del previsto, con le probabilità di un primo taglio per maggio par a quelli di un lancio di una moneta. I rendimenti dei Treasury hanno riprezzato questa aspettativa in modo netto, con i tassi a 10 anni che sono passati dal 3,82% a quasi il 4,15% negli ultimi giorni di negoziazione.

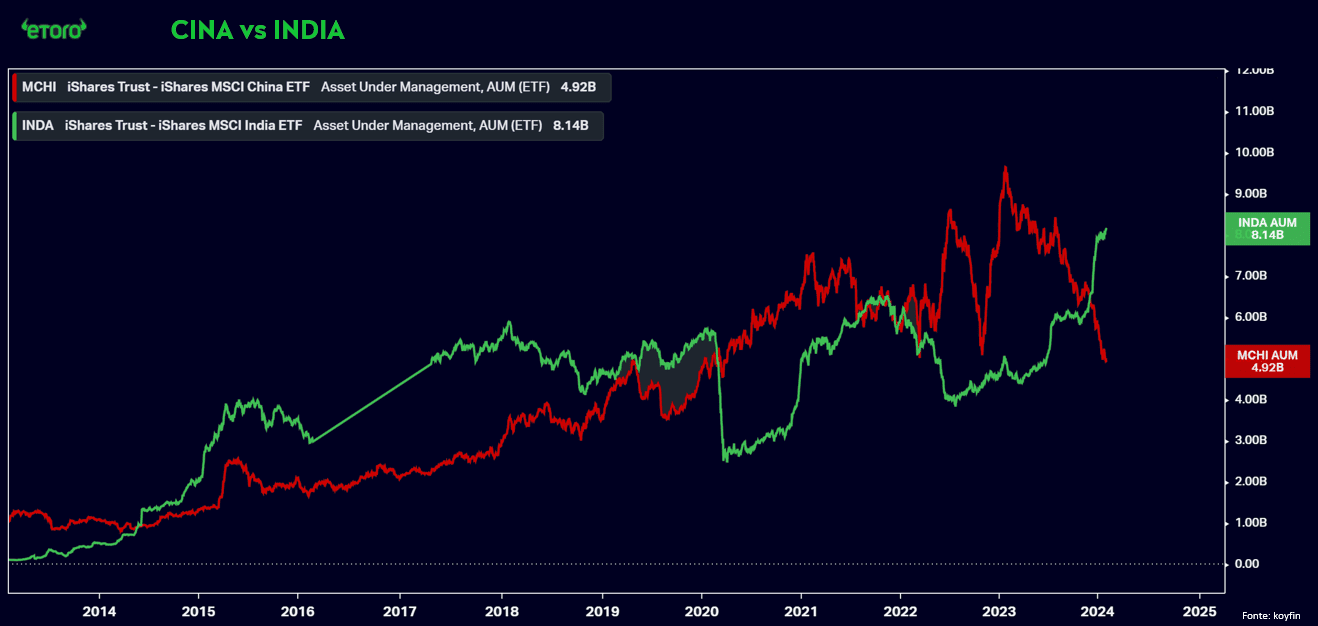

In questo contesto, le notizie provenienti dalla Cina continuano a dettare legge. Ieri, l’indice principale di Pechino è crollato di circa l’8% in un’ora, portando alla sospensione di diverse azioni, ovvero quasi il 30%. Nonostante i vari tentativi di stimolo da parte della Cina, tra divieti di vendite allo scoperto e promesse di stabilizzazione dei mercati, il CSI 1000 rimane sotto pressione. Le restrizioni sulle vendite mal si adattano a cure efficienti nel lungo periodo, contribuendo a un flusso di capitali in uscita dalla Cina, con l’India che ne beneficia. In questo contesto, il capitale gestito dall’ETF indiano INDA ha superato quello cinese MCHI.

Disclaimer: Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.