Giornata di martedì da dimenticare sulle principali piazze finanziari. Chiusura in negativo sia in Asia, Europa ed America. Ad innescare le vendite, prevalentemente su tutti i settori, fatta eccezione per l’energetico, sostenuto dal rally sul petrolio, il riprezzamento di quattro aumenti dei tassi da parte della Federal Reserve, l’impennata dei rendimenti obbligazionari, trimestrali (soprattutto nel settore bancario) al di sotto delle attese ed infine dati macro americani deludenti (con l’indice Empire State Manufacturing di New York crollato a gennaio a -0,7% dal 31,9 di dicembre (effetto Omicron?).

In Europa male soprattutto Amsterdam che chiude la seduta con un -1.71%, seguono Francoforte (-1.01%), il minore peso del settore energetico ha influito sulla discesa, Parigi (-0.94%), Milano (-0.74%), Madrid (-0.65%) ed infine Londra (-0.63%). In America la caduta è stata notevolmente maggiore per il Nasdaq 100 (-2.57%), male anche gli altri listini S&P 500 (-1.84%) e Dow Jones (-1.51%).

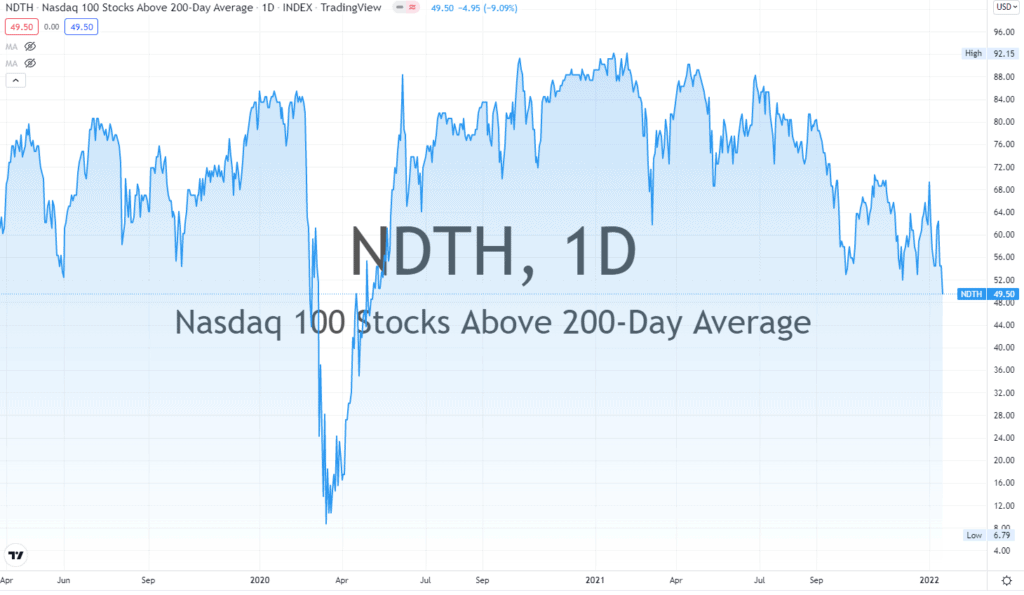

Osservando proprio il listino tecnologico americano notiamo come il numero di azioni che scambiano al di sopra della propria media mobile giornaliera a 50 periodi (dal periodo aprile 2020 ad oggi) sia crollato al 25%, sui valori di ottobre 2021, mentre lo stesso valore in relazione alla media mobile giornaliera a 200 periodi segna un valore del 49%, ovvero su valori di maggio 2020.

Discesa sugli indici americani che sembra voler continuare anche nella seduta odierna con i futures in negativo.

Vix, ovvero l’indice della paura, ieri è salito di oltre il 18%, ritornando prepotentemente sopra i venti punti, attualmente scambiato a 22.79.

Proprio osservando la FedWatch, ovvero le probabilità di modifiche dei tassi da parte del FOMC, notiamo una forte paura e frenesia da parti degli investitori, con valori che giornalmente tendono ad assumere ampie modifiche. Ad esempio, la probabilità di un aumento dei tassi nella riunione di marzo nel range 25-50 punti base ha visto le probabilità passare da un 79% di una settimana fa al 91.1% di ieri. Oggi invece notiamo una leggera crescita delle probabilità di un aumento nel range 50-75 punti base nello stesso meeting di marzo, probabilità che è passata dal 3% del 12 gennaio all’attuale 7.8%. Generalmente parlando quello che si osserva è come i mercati iniziano sempre di più ad aumentare le probabilità per un maggiore numero di rialzi dei tassi. Nella tabella sottostante ho riportato le probabilità per le diverse riunioni presenti una settimana fa rispetto alle probabilità attuali.

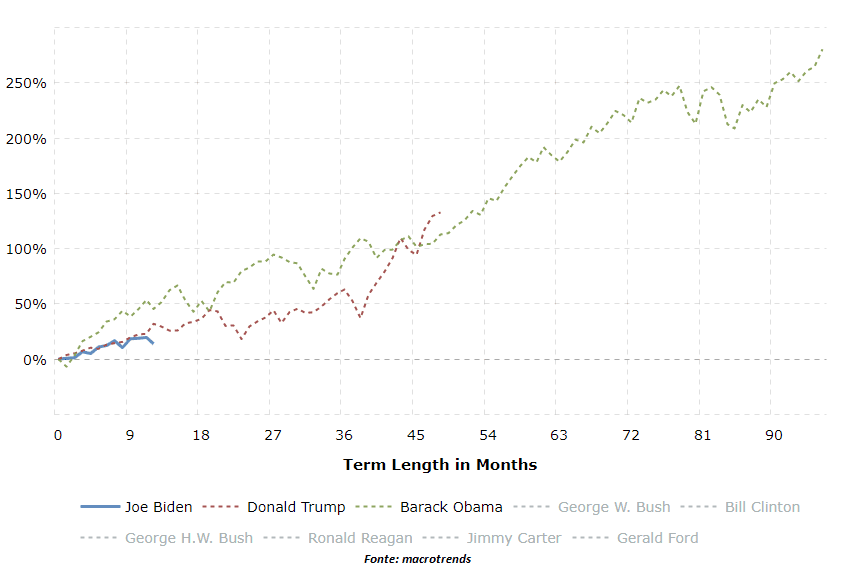

Interessante osservare inoltre come la performance del Nasdaq Composite durante l’amministrazione Biden stia registrando la minore prestazione rispetto alle due precedenti amministrazioni.

Dollaro americano che beneficia di tali maggiori possibili aumenti dei tassi d’interesse con il paniere USDollar che nelle ultime tre sedute ha visto un apprezzamento di circa lo 0.9%. Apprezzamento del dollaro anche visibili nei confronti della moneta unica, con il cambio EURUSD che è passato dai massimi di venerdì di a 1.1482 agli attuali 1.1335.

Non si ferma la corsa del petrolio che ieri ha fatto registrare nuovi massimi a 86.37 dollari al barile, sui valori di ottobre 2014, quando allora assistevamo invece alla correzione dei prezzi del greggio dagli oltre 110 dollari al barile.

Nella giornata odierna stiamo infine osservando al ritorno del Bund decennale tedesco ritornare in territorio positivo, per la prima volta dal 2019. Segnale di una prospettiva di una politica più restrittiva della Banca centrale e un possibile addio al cosiddetto ZIRP (Zero Interest Rate Policy)

Il calendario macroeconomico odierno vede, oltre ai dati già pubblicati sull’inflazione inglese e tedesca, rivolgere l’attenzione sul caldo mercato immobiliare americano. Nella serata la Cina infine annuncerà i Loan Prime Rates (LPR).

Le tensioni ucraine rimangono alte. Ieri, il segretario di Stato americano Blinken ha annunciato che i colloqui con la Russia si terranno alla fine di questa settimana. Attenzione a che i mercati finanziari raramente valutano in anticipo i rischi militari.

Oggi, i titoli finanziari statunitensi sono al centro dell’attenzione con Morgan Stanley e Bank of America che riportano i loro guadagni.

A loro si aggiungono UnitedHealth, Procter & Gamble e State Street negli Stati Uniti, mentre ASML e la svedese EQT sono tra i punti salienti in Europa. Burberry riporta i dati di vendita, così come Pearson e JD Wetherspoon. Il governatore della Banca d’Inghilterra Andrew Bailey appare davanti al Comitato del Tesoro del Parlamento britannico. E l’evento Bloomberg Climate Resilience inizia, con oratori che includono i CEO di AB InBev e Deloitte Global.

Criptovalute: Bitcoin sorprendentemente ieri non ha seguito l’evoluzione del Nasdaq, chiudendo perfino in territorio positivo, sebbene oggi perda circa il 2%. A differenza degli indici americani, da un punto di vista tecnico, non si osservano segnali di preoccupazioni, con i livelli dei $40mila e in estensione dei $33mila sempre sorvegliati speciali. Secondo rumors Intel sarebbe in procinto di lanciare il 20 febbraio, all’International Solid-State Circuits Conference (ISSCC), il suo processore Bonanza Mine, proprio per il mining di crypto.

S&P500

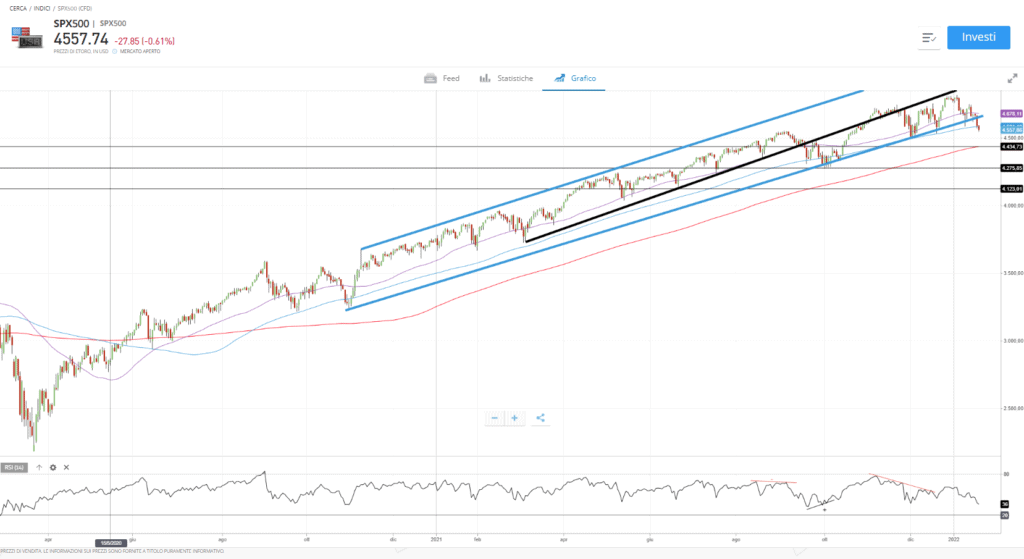

Come possiamo osservare dal grafico sottostante l’indice principale americano ha visto cedere poco più di 5 punti percentuali dai massimi del quattro gennaio. La correzione si accompagna con la rottura del canale crescente, che ci ha seguito da ottobre 2020, e dall’attuale rottura anche della media mobile giornaliera a 100 periodi (linea blu chiaro del grafico) la quale ci aveva spesso offerto area di supporto. Sebbene abbiamo più volte osservato a riacquisti (ovvero i cosiddetti buy on the dip) sull’indice nell’area di pullback, intorno a correzioni di circa 5 punti percentuali, è da vedere se anche questa volta possiamo nuovamente assistere a tali riacquisti. Nel frattempo, l’attenzione al ribasso è rivolta sulla tenuta dell’area dei 4500 ed in estensione dei 4430.

Nonostante l’aumento dei treasury l’interesse reale resta sempre negativo, continuando ad offrire al mercato azionario il supporto di TINA (“There is no alternative”, in italiano “Non c’è alternativa”). Tali correzioni, fisiologiche in situazioni di mutazioni di aspettative di mercato, possono tuttavia offrire interessanti opportunità da poter cogliere.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea