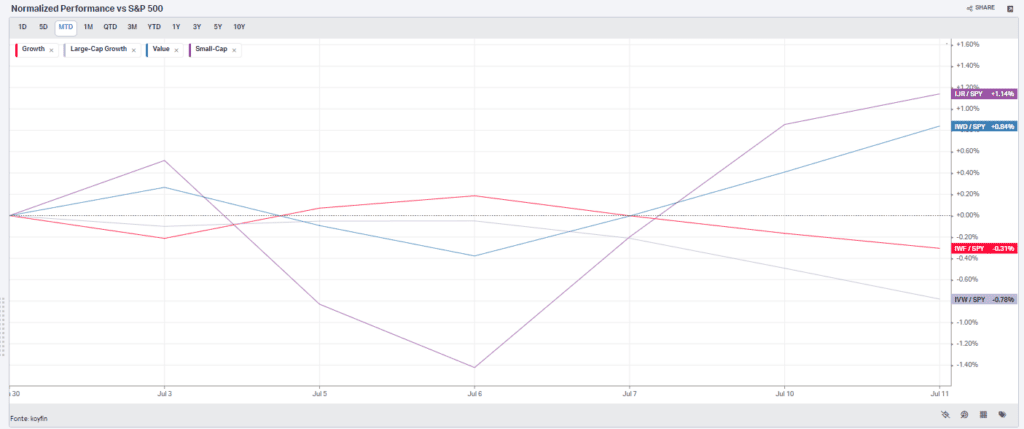

Dopo la prudenza della prima seduta settimanale, la giornata di ieri ha segnato un passaggio verso un ottimismo diffuso nei mercati, in vista dell’importante lettura sull’inflazione al consumo negli Stati Uniti. Tuttavia, dall’inizio del mese e con l’avvio del nuovo semestre, sono emersi cambiamenti più evidenti nel comportamento degli investitori. In particolare, l’euforia per i titoli tecnologici è in calo, con l’indice Nasdaq 100 che registra guadagni, ma a ritmi inferiori rispetto allo S&P 500 e alle small cap. Le azioni tecnologiche, spinte dall’interesse degli investitori per l’intelligenza artificiale, hanno visto circa il 25% delle società del Nasdaq 100 raggiungere nuovi massimi storici quest’anno. Tuttavia, sono i settori value e delle small cap a prendere il sopravvento, segnalando una possibile rotazione degli investitori alla ricerca di opportunità in mercati rimasti indietro durante l’inaspettato rally di inizio anno.

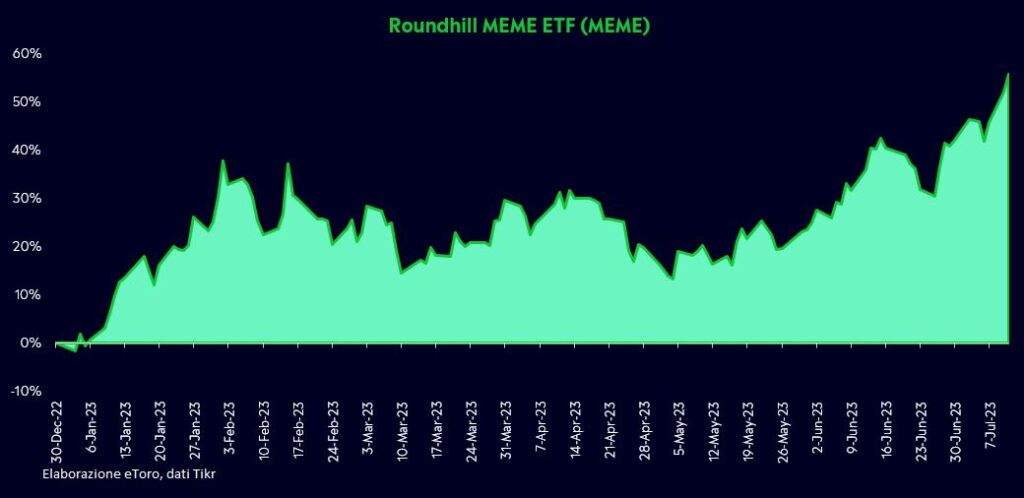

La propensione al rischio rischia, tuttavia, di trasformarsi in euforia eccessiva (considerando che l’indice Cnn Fear Gread è già in territorio simile), con il ritorno dell’interesse sulle meme stock. L’indice MEME (Roundhill MEME ETF) ha raggiunto nuovi massimi da inizio anno, registrando una crescita superiore al 58%. Gli investitori sono nuovamente attratti dalle azioni meme mentre cercano titoli di minor qualità per ottenere rendimenti maggiori, ma questa situazione potrebbe generare euforia in contrasto con le richieste di “austerità” da parte della Federal Reserve.

È evidente un clima ottimistico nei mercati azionari in previsione dell’annuncio dell’indice dei prezzi al consumo odierno e dell’inizio non ufficiale della stagione degli utili del secondo trimestre, che inizia venerdì con particolare attenzione alle banche. La significativa diminuzione dell’indice dei prezzi delle auto usate di Manheim e la riduzione delle aspettative dei consumatori, come evidenziato dall’indagine della Fed di New York, stanno sostenendo il tema della disinflazione e contribuendo alla riduzione dei rendimenti obbligazionari. Il rendimento del Treasury decennale è sceso al di sotto del 4,0%, mentre il dollaro ha registrato il quarto giorno consecutivo di deprezzamento. L’indice del valore dei veicoli usati di Manheim, che generalmente influenza la componente dei prezzi delle auto usate nell’indice ufficiale dei prezzi al consumo dopo qualche mese, ha registrato un calo significativo del 4,2% a giugno rispetto al mese precedente e del 10,3% rispetto all’anno scorso. Si tratta del calo mensile più pronunciato dall’inizio della pandemia, il che indica una riduzione della pressione sui prezzi, un fattore chiave dell’inflazione core. Inoltre, l’indagine della Fed di New York ha rivelato che le aspettative di inflazione continuano a diminuire, con un’aspettativa di inflazione a un anno che ha raggiunto il minimo da aprile 2021, attestandosi al 3,8%. Nonostante l’inflazione di base rimanga elevata, diversi funzionari della Federal Reserve hanno ribadito recentemente la necessità di ulteriori rialzi dei tassi di interesse, basando le decisioni sulle politiche monetarie sui dati disponibili.

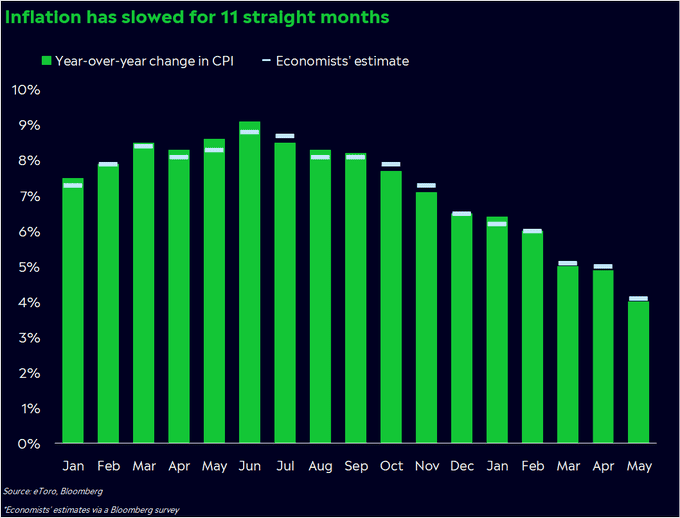

È interessante notare che l’inflazione è diminuita per 11 mesi consecutivi, superando le aspettative degli analisti. Questa tendenza ha avuto un impatto positivo sull’S&P 500, che ha registrato otto giorni di rialzo negli ultimi 11 giorni del CPI.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.