Nell’ultimo mese, lo S&P 500 ha vissuto una fase di ribasso, segnando quattro settimane consecutive di declino, un fenomeno che non si vedeva da settembre 2023. Questo ha portato a una flessione complessiva di circa il 6%, anche se il rendimento da inizio anno rimane solido al 12%. Le crescenti preoccupazioni per l’economia americana hanno alimentato il nervosismo tra gli investitori, sollevando dubbi sulla stabilità del mercato azionario.

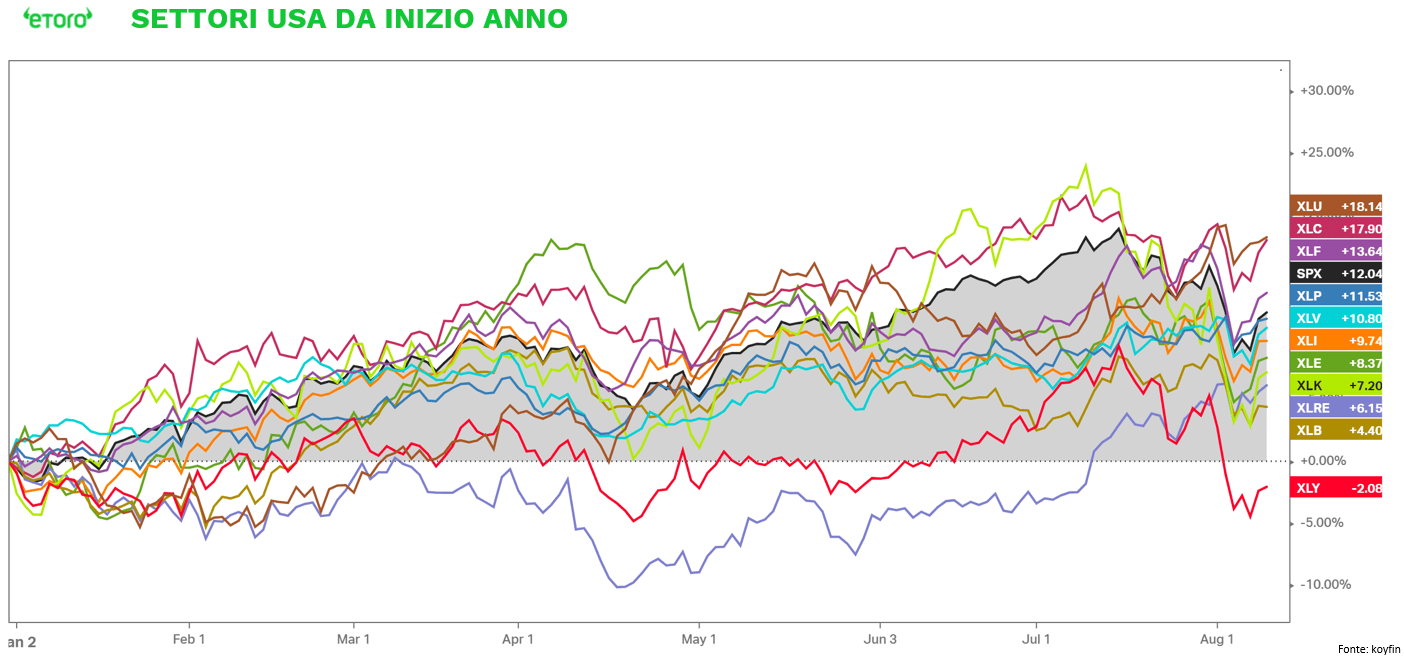

Il settore tecnologico, rappresentato dall’ETF XLK, ha perso la sua posizione di leader, scendendo al di sotto della performance media dello S&P 500. Attualmente, solo le utilities, le comunicazioni e il settore finanziario superano l’andamento dell’indice. I settori ciclici sono in difficoltà, colpiti dai timori di una recessione imminente.

La scorsa settimana è stata così volatile che il mercato azionario ha avuto sia i suoi giorni peggiori che migliori dell’anno. Lunedì ha registrato un calo del 3%, il peggiore dal settembre 2022, mentre giovedì ha vissuto un rimbalzo significativo, il più forte da novembre 2022. La settimana si è chiusa con una variazione minima dello 0,04%, la più contenuta degli ultimi sei anni.

Con la settimana di Ferragosto alle porte, l’attenzione degli investitori si sposterà sui dati economici, con focus particolare sull’inflazione. Gli indici dei prezzi alla produzione e al consumo di luglio verranno pubblicati martedì e mercoledì, seguiti dai dati sulle vendite al dettaglio giovedì. Il recente rapporto sui salari non agricoli ha già influenzato la percezione della politica monetaria, intensificando i timori di recessione e la preoccupazione che la Federal Reserve possa tardare a ridurre i tassi d’interesse.

A giugno, l’inflazione ha mostrato segnali di raffreddamento, con una diminuzione dello 0,1% su base mensile e un aumento del 3,3% su base annua del CPI core, il valore più basso da aprile 2021. Le nuove stime prevedono un ulteriore rallentamento, con l’inflazione annua al consumo al 2,9% e il tasso core al 3,2%. Le vendite al dettaglio di luglio potrebbero fornire indicazioni chiave sull’andamento della spesa dei consumatori, influenzate da eventi come l’Amazon Prime Day e un recupero nelle vendite di auto.

In Germania, l’indicatore ZEW di sentiment economico è atteso in calo ai minimi di sei mesi. Le stime del PIL dell’Area Euro per il secondo trimestre dovrebbero confermare una crescita dello 0,3%, mentre nel Regno Unito si prevede una serie di importanti rapporti economici, tra cui la crescita del PIL, la bilancia commerciale, e i dati sull’occupazione e l’inflazione.

La stagione degli utili del secondo trimestre rimane al centro dell’attenzione, con aziende di spicco come Walmart, Home Depot, Cisco, Alibaba e Deere che annunceranno i loro risultati. Google terrà il suo evento annuale di presentazione hardware martedì, dove si prevede l’annuncio dei nuovi dispositivi Pixel 9 e Pixel 9 Pro Fold.

Settimana importante per delineare le prossime mosse dei mercati. Con il consumatore americano che rappresenta il 70% dell’economia nazionale, il suo comportamento sarà sotto i riflettori. In un contesto di incertezza globale, ogni indicazione sarà fondamentale per comprendere le future direzioni economiche.