Tra le prospettive caute per il secondo semestre, segnali di rallentamento economico provenienti dalla Cina, così come in Europa, il tutto accompagnato dal riaccendersi delle tensioni commerciali Usa-Cina e verbali FOMC che confermano l’inclinazione dei responsabili politici a rialzare ulteriormente i tassi, dopo averli mantenuti fermi a giugno, il risultato è quello di vendite sui principali listini mondiali, sebbene senza alcun tipo di panico. Condizione quest’ultima che sta accompagnando questo 2023, con chiusure giornaliere per lo più contenute, nonostante le preoccupazioni che lo hanno contraddistinto.

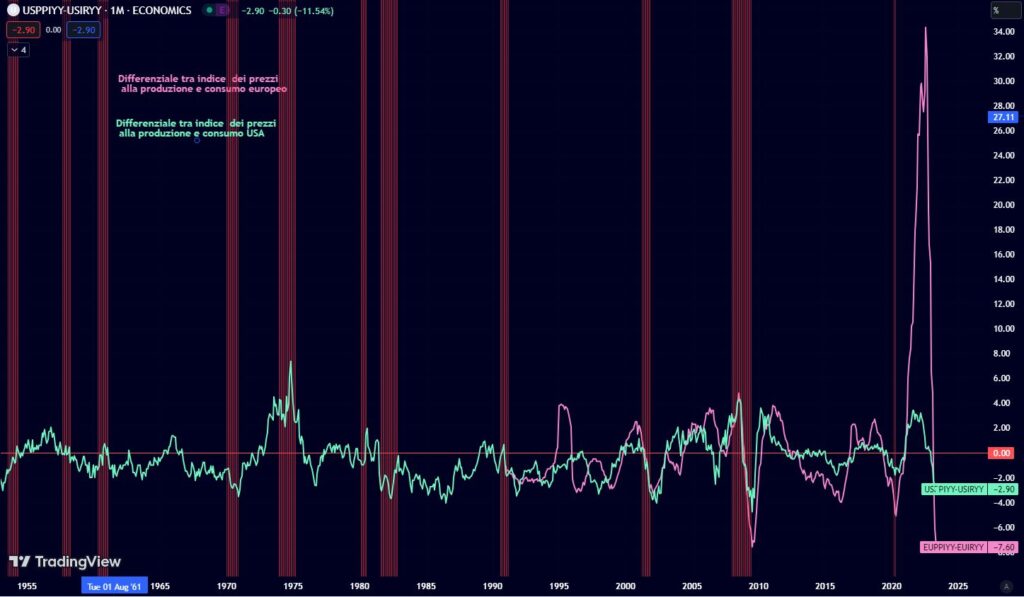

La giornata di mercoledi è iniziata sotto il tema della preoccupazione cinese. Le notizie più deboli del previsto per il settore dei servizi hanno scatenato dubbi sulle prospettive dell’economia globale. Il PMI dei servizi della Cina Caixin è sceso di -3,2 al minimo di 5 mesi di 53,9, più debole delle attese di 56,2. Come ben risaputo, se la Cina starnutisce, la Germania si raffredda. Apertura con gap al ribasso sui principali indici europei con vendite che hanno visto accelerazioni dopo che i PMI sui servizi e composti hanno registrato in Europa correzioni maggiori delle attese. I PMI sui servizi mantengono il territorio di espansione, fatta eccezione per la Francia, sebbene con una tendenza al ribasso, mentre le letture finali di giugno dei PMI composti evidenzia l’ingresso nell’area di contrazione per l’Italia, la Francia ed Europa. Rischi di recessione per il Vecchio Continente che allarmano i politici e generano critiche sulla politica di Francoforte. Intanto, proprio la BCE ha ieri pubblicato il sondaggio sulle aspettative dei consumatori, relativo al mese di maggio, dove si evince non solo che le aspettative sull’inflazione si sono ridotte, ma che anche l’incertezza sulle prospettive di inflazione iniziano a diminuire. Intanto il differenziale tra l’inflazione alla produzione e quella al consumo si stanzia in Europa al -7,6%, registrando un minimo che non si annotava dal luglio 2009.

Anche gli indici statunitensi sono rimasti in ribasso, mentre i rendimenti dei titoli di Stato sono saliti, a seguito della pubblicazione dei verbali della riunione del FOMC del 13 e 14 giugno, che hanno evidenziato una posizione più restrittiva. I verbali hanno evidenziato che “alcuni” funzionari erano favorevoli ad un rialzo dei tassi di interesse, ma si è optato per una pausa, mentre quasi tutti i funzionari prevedono ulteriori rialzi dei tassi quest’anno. I responsabili politici che si sono espressi a favore di un aumento hanno citato la tenuta dei mercati del lavoro e i pochi segnali di rallentamento dell’inflazione verso l’obiettivo del 2% della Fed. La Federal Reserve manifesta, tuttavia, un’incertezza preoccupante riguardo al percorso futuro dell’economia americana, come evidenziato nel comunicato, in cui i membri ritengono che la probabilità di una crescita economica lenta e di evitare una recessione sia quasi altrettanto probabile quanto lo scenario di base di una lieve recessione. Nel frattempo, il rendimento del Treasury a 10 anni si avvicina al 4%.

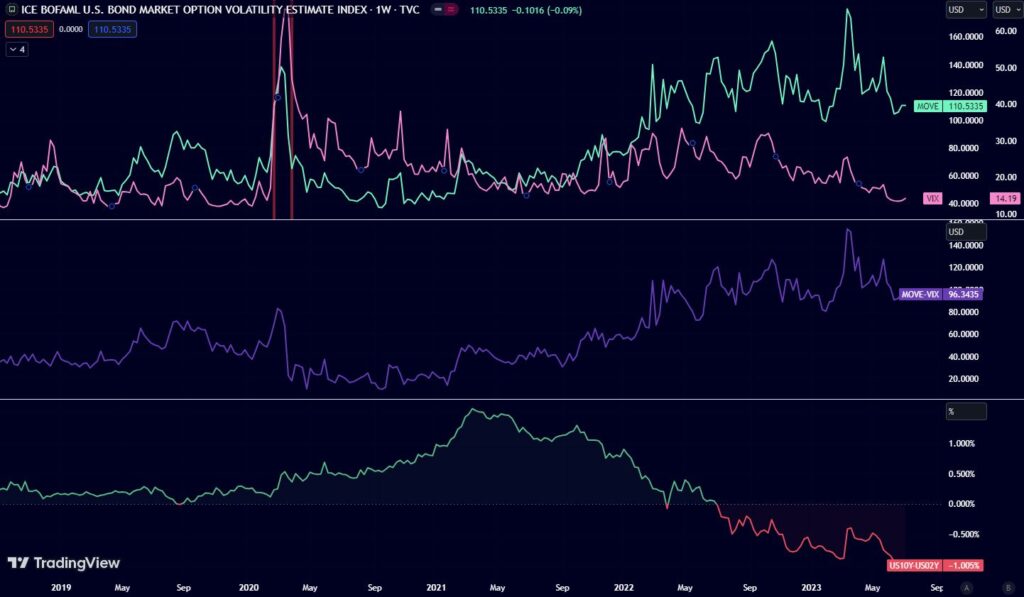

Mercati azionari che sono stati molto resilienti nei mesi recenti, più di quanto molti partecipanti al mercato si aspettassero data l’incertezza macroeconomica. Attualmente c’è una significativa discrepanza tra ciò che i mercati azionari e obbligazionari stanno prezzando (un rallentamento soft rispetto a una recessione, rispettivamente). Il VIX, come ben sappiamo ha registrato una decisa correzione nell’ultimo periodo, mentre il movimento è stato meno pronunciato nel MOVE, con il differenziale tra il rendimento decennale e quello a due anni ancora in territorio negativo. Con la crescita globale in rallentamento e le banche centrali che si guardano dal tagliare i tassi troppo presto, aumenta il timore che la discrepanza tra i mercati azionari e obbligazionari possa risolversi a scapito dei primi, sebbene prevalga ancora l’ottimismo.

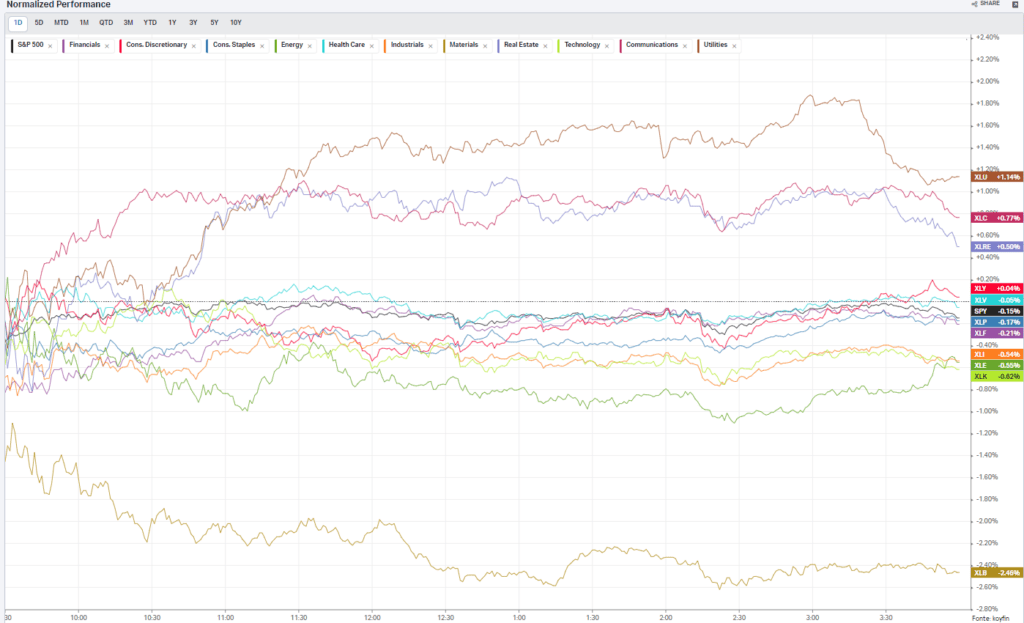

I rialzi dei rendimenti hanno avuto un impatto sui listini; tuttavia, il settore tecnologico ha limitato le perdite grazie all’atteggiamento degli investitori che si sono posizionati sulle big cap. In particolare, Meta Platforms (META) ha registrato un aumento di oltre il 2%, trainata dalla nuova app Threads, considerata un’alternativa a Twitter. L’ascesa di Meta Platforms ha contribuito a sostenere gli indici di riferimento, insieme ad altre società come Alphabet (GOOGL), che ha registrato un aumento di oltre l’1% dopo che Piper Sandler ha alzato l’obiettivo di prezzo sul titolo a 140 dollari da 128 dollari.

Tuttavia, il comparto dei materiali di base, rappresentato dall’indice XLB, ha subito maggiormente gli effetti dell’attuale contesto di incertezza, registrando un calo del 2,46%. Le ultime notizie economiche negative provenienti dalla Cina, dagli Stati Uniti e dall’Eurozona hanno alimentato le preoccupazioni sulle prospettive della domanda di metalli industriali. Questi sviluppi hanno generato un clima di incertezza e hanno portato a una contrazione delle attività nel settore dei materiali di base, evidenziando le sfide che si prospettano per l’industria metallurgica.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.