La divergenza sempre più marcata tra i mercati azionari e l’economia è un fenomeno evidente. Mentre i mercati azionari guardano al futuro, i dati economici riflettono il passato. Nella recente seduta caratterizzata da battute d’arresto economiche, come il rallentamento in Europa, la recessione nel Regno Unito e in Giappone, e le vendite al dettaglio negli Stati Uniti, i mercati azionari hanno sorprendentemente chiuso in rialzo in tutte le principali piazze finanziarie globali.

Il mercato americano ha mostrato un deciso interesse per le small cap insieme a tre settori che sin dall’inizio dell’anno stanno registrando performance inferiori: Real Estate, banche e utilities. Questo indica che gli investitori sembrano percepire la situazione attuale come ancora favorevole, seguendo la prospettiva nota come “goldilocks”. Questa visione ottimistica persiste nonostante i dati sull’inflazione al consumo elevata di martedì e le vendite al dettaglio deboli della recente seduta; tuttavia le richieste di sussidi di disoccupazione inferiori alle previsioni hanno sostenuti i Treasury statunitensi e creato un certo grado di fiducia nel mercato azionario. Proprio a tal riguardo, un dato interessante è l’aumento significativo registrato dal Russell 2000, il benchmark delle small cap americane, che ha segnato un aumento notevole (+2,45% nella seduta di ieri) e sovraperformando l’S&P 500 di oltre sei volte negli ultimi 5 giorni di negoziazione. Senza sorprese nella sessione odierna, l’S&P 500 ha recuperato le perdite di martedì, portando la performance settimanale in territorio positivo e potenzialmente estendendo a 6 le settimane consecutive di profitti.

Il rapporto statunitense sulle vendite al dettaglio di gennaio rivela un rallentamento della spesa delle famiglie, con una diminuzione dello 0,8% rispetto al mese precedente, principalmente a causa di un marcato calo delle vendite alle stazioni di servizio. Tuttavia, escludendo categorie come automobili, benzina, cibo e materiali da costruzione, la spesa è scesa dello 0,4% su base mensile. Questo dato si collega alle preoccupazioni di inizio settimana riguardo a un’inflazione persistente, suggerendo che la debolezza nella spesa delle famiglie supporta l’idea di un’andamento moderato dell’inflazione. La reazione dei mercati obbligazionari è in linea con l’aspettativa che la Federal Reserve possa considerare tagli ai tassi quest’estate. D’altra parte, i dati occupazionali mostrano una resistenza continua. Le richieste iniziali di sussidi di disoccupazione sono scese a 212.000, la miglior lettura in oltre un mese, indicando una buona salute generale del mercato del lavoro. Nonostante le variazioni settimanali, questi dati supportano l’idea che il mercato del lavoro rimanga robusto, anche se si prevede un graduale indebolimento nel corso dell’anno, compreso un rallentamento nella crescita salariale. Complessivamente, la combinazione di dati sulla spesa e sul mercato del lavoro suggerisce un’economia resiliente, che potrebbe rallentare ma non crollare nella prima metà del 2024.

Il rallentamento economico è maggiormente evidente in Europa. Recentemente, la Commissione europea ha rivisto al ribasso le sue previsioni economiche, proiettando ora una crescita del PIL dell’0,8% anziché dell’1,2% nel 2024, mentre l’inflazione è prevista al 2,7% (rispetto al precedente 3,2%). Tuttavia, va notato che questo dato è quasi in linea con l’ultima proiezione dello staff della BCE di dicembre. Rallentamento che si è tradotto in recessione tecnica invece per Regno Unito e Giappone, insieme a Irlanda e Finlandia. Il gruppo di nazioni in recessione tecnica si è ora esteso a nove, includendo anche Estonia, Moldavia, Danimarca, Lussemburgo e Perù.

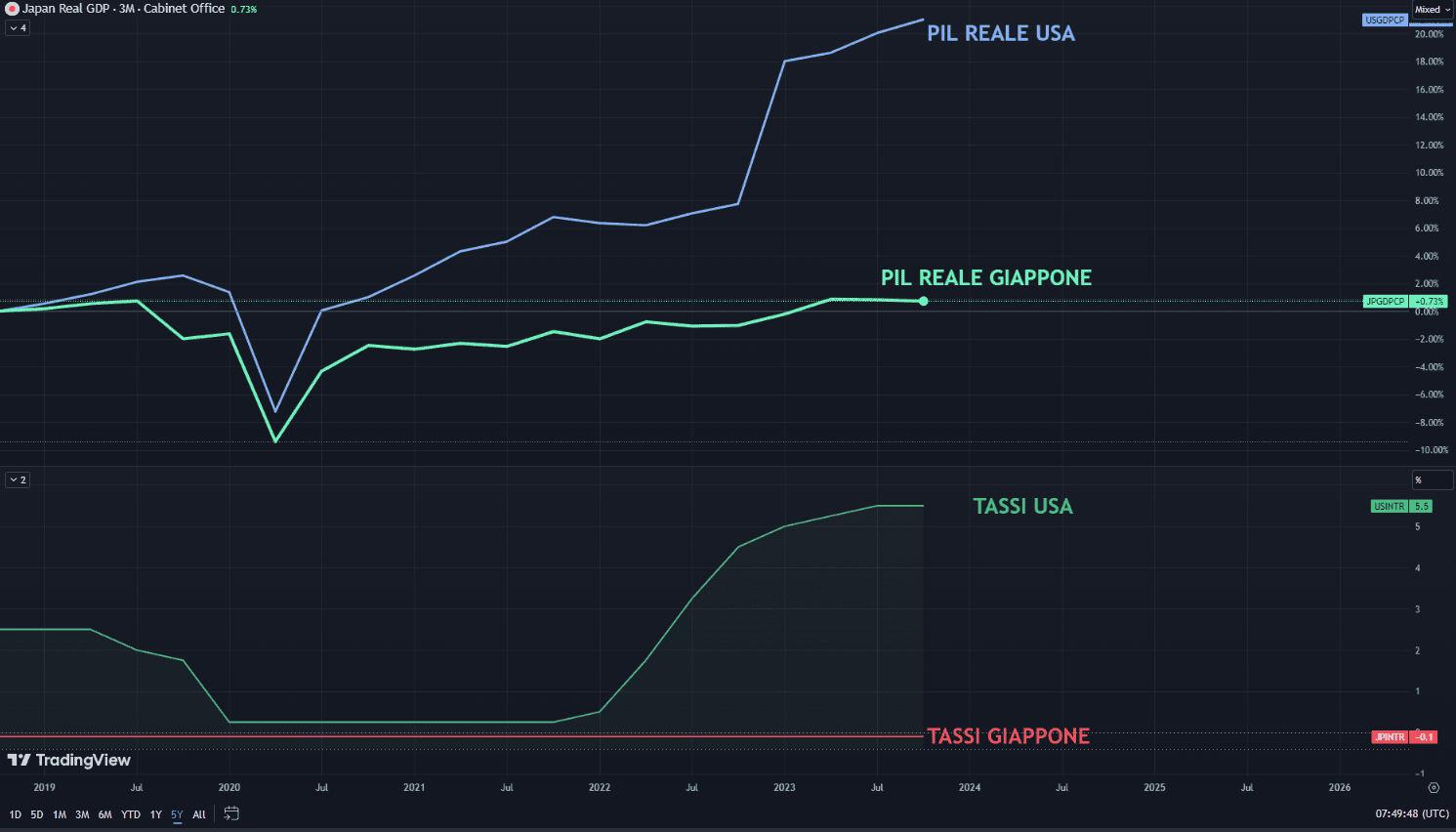

La recessione tecnica in Giappone si è acuita con la perdita del terzo posto tra le maggiori economie mondiali, superata dalla Germania. Questo spostamento è stato in parte causato dal deciso deprezzamento dello Yen nelle comparazioni in dollari. Parallelamente a questa sfida economica, l’indice nazionale giapponese ha raggiunto nuovi massimi degli ultimi 35 anni, e c’è la possibilità che li superi presto. Nonostante questi successi finanziari, l’economia giapponese stenta a riprendersi, nonostante l’adozione di politiche a tassi d’interesse negativi. La situazione attuale rende ora meno probabile un cambiamento nei tassi di interesse. Ciò solleva la domanda se il Giappone sia entrato nella “trappola della liquidità”, uno stato in cui i tassi di interesse sono già bassi, ma le politiche monetarie tradizionali perdono efficacia nel stimolare l’economia. Questo fenomeno potrebbe essere indicativo delle sfide che il Giappone sta affrontando nel cercare di stimolare la crescita.

Un confronto interessante emerge osservando il PIL reale degli Stati Uniti e del Giappone negli ultimi 5 anni. Mentre il PIL reale statunitense è cresciuto del 21%, il tasso di crescita giapponese è stato limitato allo 0,7%. Questo divario persiste nonostante i tassi di interesse giapponesi siano rimasti in territorio negativo. La situazione evidenzia le sfide uniche che il Giappone sta affrontando nella gestione della sua economia e nell’adozione di politiche efficaci per promuovere la crescita e contemporaneamente contrastare l’inflazione. Va notato che l’ultima volta che il Giappone è stato in recessione è passato più di un decennio. Inoltre, la Banca del Giappone detiene ora il 48% di tutti i titoli di Stato in circolazione, rispetto al 10% di oltre 10 anni fa.

Tornando in Europa, ieri la Presidente della BCE Lagarde ha ribadito nelle sue osservazioni pubbliche di ieri che il processo di disinflazione è ben avviato. Tuttavia, ha anche ribadito la necessità di ulteriori conferme prima di tagliare i tassi, sottolineando che la crescita dei salari continua ad essere forte in presenza di mercati del lavoro rigidi e di richieste di compensazione dell’inflazione da parte dei lavoratori.

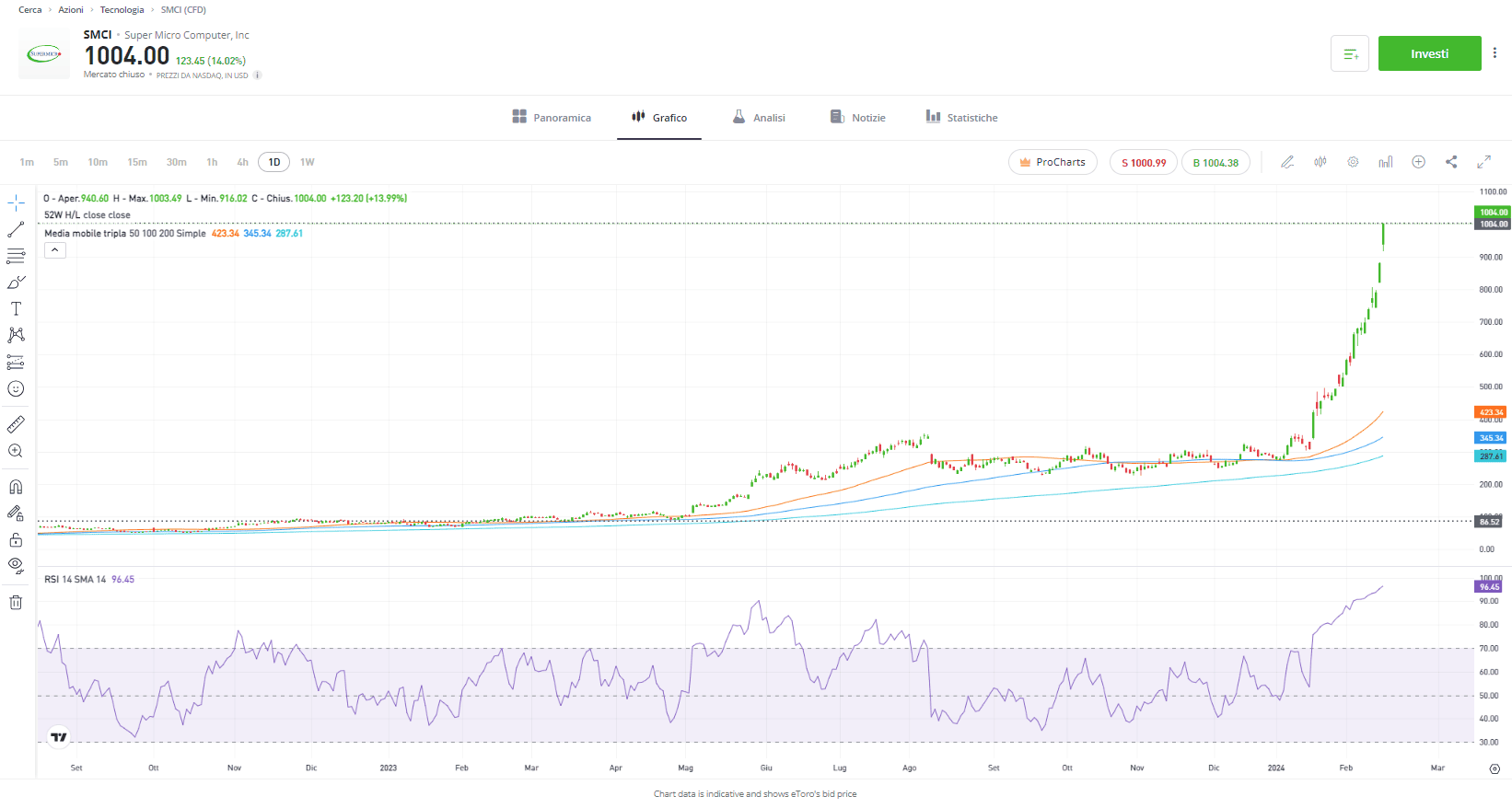

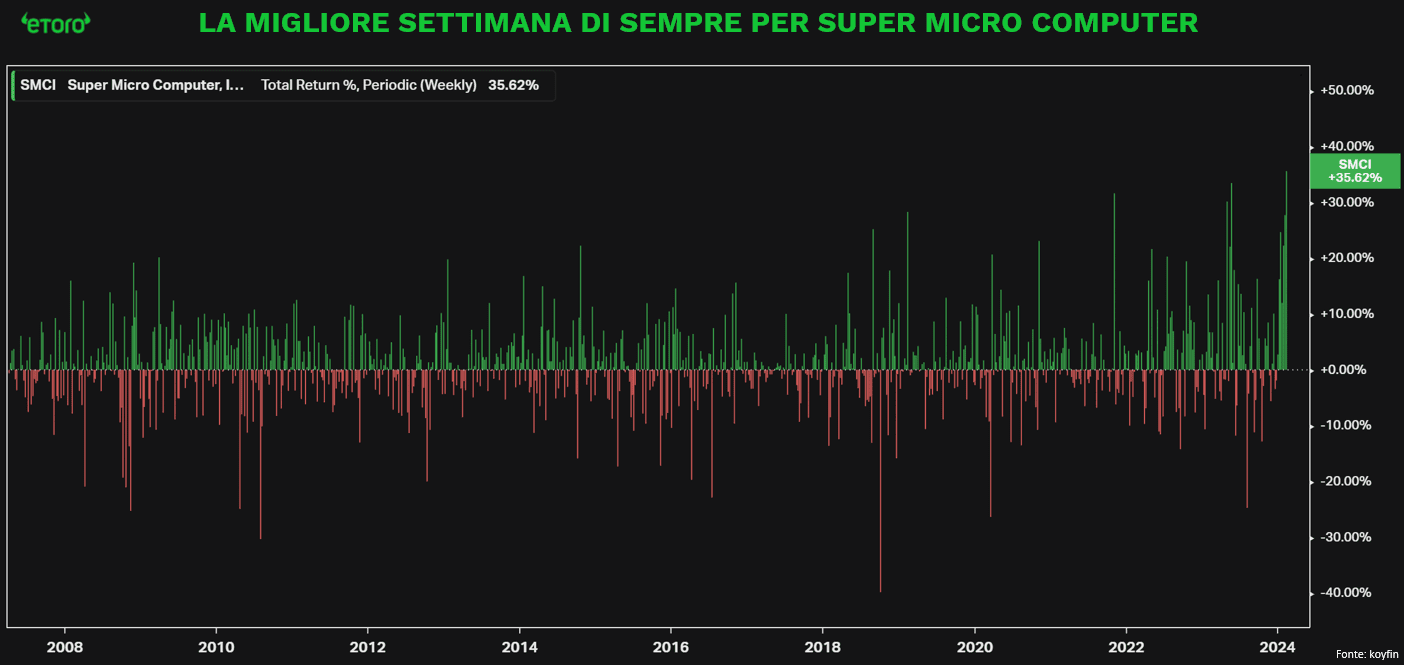

Mentre NVIDIA rimane al centro dell’attenzione per il sorpasso di Amazon e Alphabet, un’altra azienda, Super Micro Computer, originaria di San Jose, California, sta emergendo come una nuova “meme stock”, riportando alla memoria titoli come GameStop. Super Micro Computer si specializza nello sviluppo e nella produzione di soluzioni server e di archiviazione, e ha guadagnato notorietà per aver creato il primo server a 1 unità con 1 petabyte di storage al mondo. La crescita di Super Micro Computer è stata notevole, registrando un aumento del 253% quest’anno e del 246% l’anno precedente, e con questa settimana che segna un record storico societario grazie ad un incremento del 35%.

Per mettere in prospettiva questa crescita, nel corso dell’ultimo anno NVIDIA ha registrato un aumento del 216%, mentre Super Micro Computer ha sorpassato notevolmente questa percentuale con un +980%. Inoltre, va notato che il P/E forward di Super Micro Computer è attualmente di 37.7x, superiore anche al 35.8x di NVIDIA.

L’RSI giornaliero di Super Micro Computer ha appena chiuso la giornata a 96.4 mentre il titolo si è spinto oltre il record di 1.000 dollari/azione. C’è solo una società nella storia che è riuscita a segnare una chiusura giornaliera con un RSI giornaliero superiore a 97: Gamestop il 27 gennaio 2021, il giorno prima che il titolo raggiungesse il picco nel rally dei “meme stock”. Super Micro Computer, con un notevole aumento del 253% nel 2024 e solo 8 sessioni di correzioni durante l’anno, sta attirando l’attenzione degli investitori. L’invito all’attenzione è d’obbligo.