Seduta di martedì nuovamente al ribasso, ma in una sessione caratterizzata dall’agitazione, con i principali indici americani che prima di chiudere in negativo registravano interessanti guadagni.

In Europa la lettura dell’indice ZEW Tedesco non è stato sufficiente a riportare maggiore ottimismo sui mercati europei, con il dato, sebbene in calo, notevolmente inferiore rispetto alle attese degli analisti.

Una crisi di fiducia sembra essere la principale causa del calo sugli indici europei. Dopo aver sovraperformato gli Stati Uniti all’inizio dell’anno, sulla scia del loro maggiore peso sul comparto Value e di un maggior gap da poter colmare, da allora i mercati europei sono crollati sotto il fuoco di diversi colpi: il peso della guerra in Ucraina, le sanzioni alla Russia, gli alti prezzi energetici, la crescita dell’inflazione e la revisione al ribasso sulla crescita nel Vecchio Continente.

La situazione è stata poi esacerbata dalla notizia che il principale asset manager Capital Group ha seguito l’investitore di private equity Cerberus nel vendere le sue significative partecipazioni nelle maggiori quotate banche tedesche, Deutsche Bank e Commerzbank. Questo segue altre vendite di partecipazioni da parte di grandi investitori, da Airbus, EON fino a Glencore.

Ma per ogni venditore di azioni europee c’è, per definizione, un compratore. E alcuni stanno chiaramente seguendo la massima di Warren Buffett di “essere avidi quando gli altri hanno paura”. C’è da ritenere che le prospettive di crescita economica europea siano ragionevolmente sicure, sostenute dall’aumento della spesa fiscale, dai tassi di interesse a zero e da un euro competitivo.

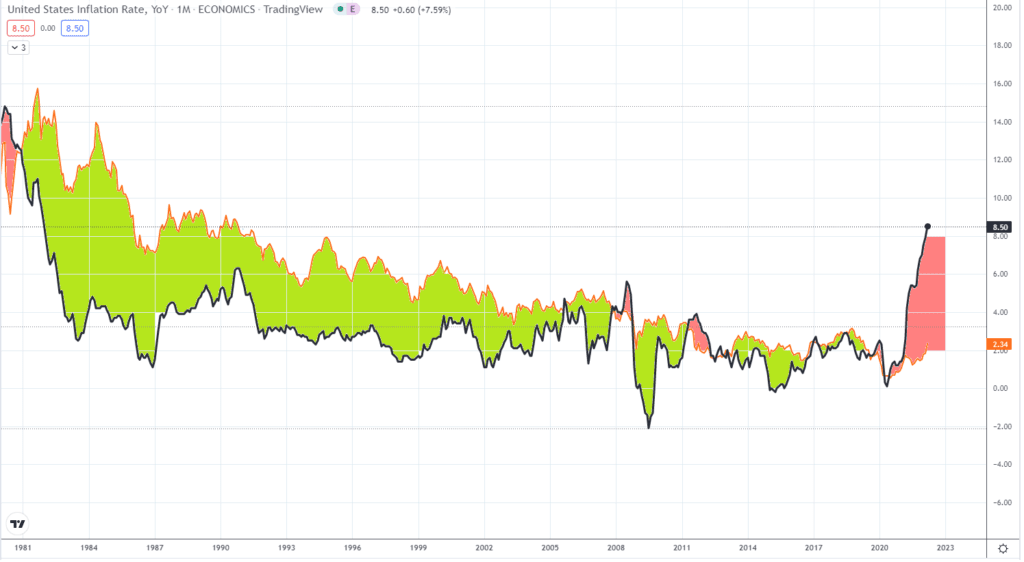

In America il livello di inflazione a marzo si è aggiornato su nuovi massimi al 8,5% – il maggior valore da dicembre 1981. Tuttavia, spiragli di luce sono visibili osservando la lettura dell’inflazione core, ovvero escludendo le categorie volatili di energia e alimentare, il cui valore si è assestato al 6,5%, leggermente inferiore rispetto alle attese del 6,6%.

Rendimenti obbligazionari statali che tuttavia continuano a non riuscire a coprire l’inflazione, anzi il cui gap continua sempre di più ad aumentare. Nel grafico sottostante osserviamo l’evoluzione del Treasury a 10 anni in relazione al livello di inflazione, con l’area rossa che evidenzia rendimenti reali negativi in crescente progresso.

Ieri le parole della Brainard, membro della Federal Reserve, hanno rimarcato come una guerra estesa nel tempo potrebbe creare maggiori potenziali rischi rialzisti sull’inflazione e al ribasso sulla crescita.

La lettura delle parole di Putin dovrebbe quindi essere letta con maggiore preoccupazione. Ieri il Cremlino ha riportato che il proseguimento dei negoziati di pace a intermittenza “sono tornati di nuovo a una situazione senza uscita”.

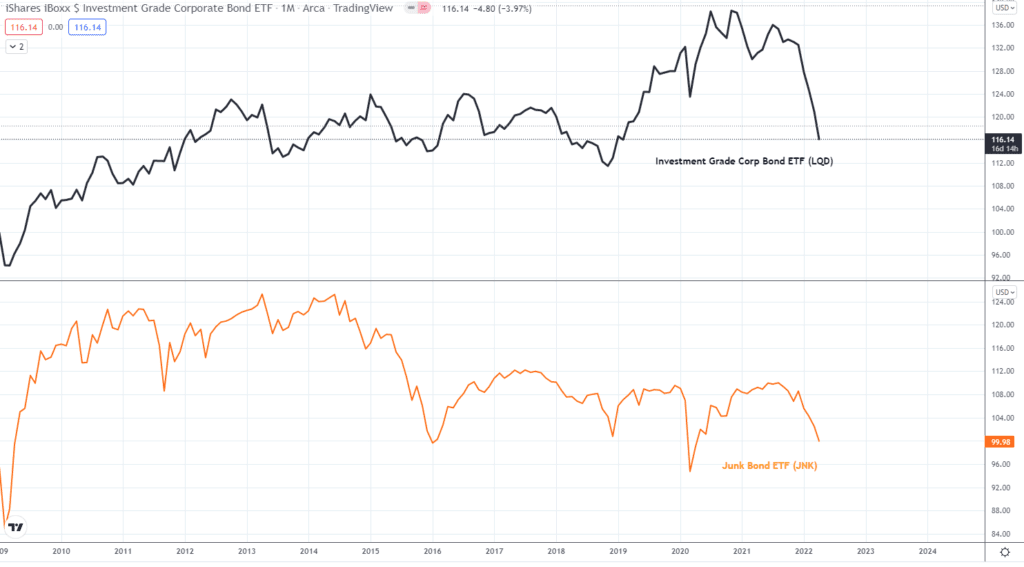

A riguardo osserviamo sempre con maggiore preoccupazione l’evoluzione del mercato obbligazionario, con il crollo dei prezzi, e quindi dei rialzi dei rendimenti, sui principali ETF Investment Grade e Junk. Non un buon segnale per l’economia.

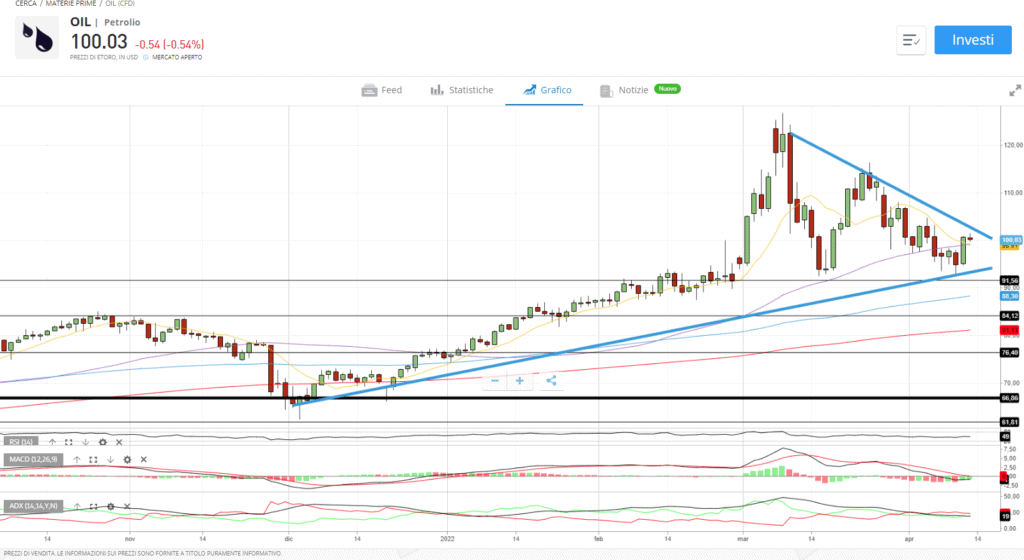

Effetto Putin che ha generato soprattutto una maggiore preoccupazione sul mercato energetico, con i prezzi del petrolio ritornati sopra i 100 dollari al barile. Il report dell’Opec, pubblicato ieri, ha tagliato le prospettive della domanda di petrolio per il 2022, sulla scia dei lockdown asiatici e di un rallentamento delle economie. Nel dettaglio, il cartello ha affermato che la domanda mondiale aumenterà di 3,67 milioni di barili al giorno (bpd) nel 2022, in calo di 480.000 bpd rispetto alla precedente previsione.

Da un punto di vista tecnico osserviamo come il greggio stia scambiando all’interno di un triangolo generatosi dai minimi crescenti di dicembre 2021 e i massimi decrescenti di marzo 2022. Da monitorare una sua eventuale rottura, dove avremmo modo di vedere se l’effetto palliativo dell’utilizzo di riserve strategiche sia maggiore rispetto ad una curva dei futures in backwardation.

Oggi la Bank of Canada dovrebbe aumentare i tassi ufficiali, le attese sono di un aumento di 50 punti base, e annunciare una prossima riduzione del suo bilancio. Sono inoltre attese i livelli di inflazione alla prodizione e le scorte di petrolio negli Stati Uniti.

TRIMESTRALI: Oggi cominciano le trimestrali per il settore finanziario, con i veli che saranno alzati su JP Morgan, Blackrock e First Republic Bank. Trimestrali inoltre attese anche per Delta Airlines, con i prezzi economici dei voli ormai alle nostre spalle. Ieri il dato sull’inflazione americana ha evidenziato come i prezzi dei viaggi nazionali sono aumentati di oltre il 20% rispetto ai livelli di pre-pandemia. Trimestrali attesi inoltre anche per Fastenel, Tesco, Bed Bath & Beyond e Fraport, solo per citarne alcuni.

Criptovalute: giornata che ha visto nelle ultime 24 ore acquisti soprattutto su Shiba, cresciuta di quasi il 20% nelle ultime 24 ore. A sostenere il prezzo la notizia che Robinhood abbia deciso di inserire nella propria offerta il token Shib, insieme a quelli di Solana, Polygon e Compound.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea