Buon primo maggio, la Festa dei Lavoratori. Come ben sappiamo il Primo Maggio è celebrato in molti paesi come una giornata di festa e di riflessione sui problemi dei lavoratori, sulle loro conquiste e sulle sfide che ancora devono affrontare per ottenere una giusta remunerazione, una maggiore sicurezza sul lavoro e condizioni di lavoro dignitose.

Ma oggi, probabilmente molte banche centrali vedono sul mondo del lavoro più sfide che opportunità. La lotta all’inflazione, la vera guerra indetta dalla Banche Centrali, scruta nelle pressioni salariali le maggiori preoccupazioni; così si finisce che le minori pressioni sulla forza del mondo del lavoro finiscono per rappresentare quei segnali tanto auspicati dai banchieri centrali e meno dai politici e dalla popolazione stessa.

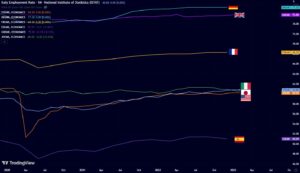

Italia che da dicembre 2019 ad oggi riporta la maggiore crescita sul tasso d’occupazione, aumentato del 3,05%,

Ma con il tasso che si ferma al 60,8%, leggermente superiore a quello americano, ma inferiore a quello francese 68,3%, inglese 75,8% e tedesco 77,3%

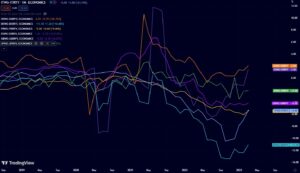

Stipendi che vedono gli Stati Uniti guidare la classifica con una crescita annua del 7,04%, seguita da Regno Unito +5,9% e Spagna +4,72%. Italia che si posiziona al +2,20% e Germania in ultima posizione al -3.7%.

Tuttavia, tale crescita, fatta eccezione per Stati Uniti e Spagna, risulta essere persino inferiore all’inflazione.

Un vecchio detto nei mercati riporta “Sell in May and Go Away”. Ma e’ veramente cosi?

L’analisi delle performance degli ultimi 18 anni suggerisce che tale adagio è più applicabile in Europa che in America. L’indice S&P 500 negli Stati Uniti ha mostrato una tendenza positiva, con 13 anni su 18 (72% delle volte) in cui il mese di maggio ha chiuso in territorio positivo, con un valore medio di +0,13% e mediano di +1,11%. Al contrario, l’indice Stoxx 600 ha chiuso il mese di maggio in territorio positivo solo 10 volte su 18 (56% delle volte), con un valore medio negativo di -0,26% e un valore mediano positivo di +0,89%. In Italia, l’indice FTSE MIB sembra essere maggiormente incline alle tradizioni, poiché il detto “Sell in May and go away” ha avuto maggiore successo in Italia, con solamente 8 chiusure positive su 18 (pari al 44%) e con valori medi e mediani negativi rispettivamente del -2,05% e -1,13%.

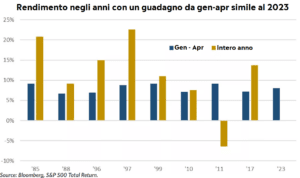

Il 2023, nonostante le maggiori incertezze, si sta registrando essere un anno felice per i mercati, con lo S&P 500 in progresso di circa l’8%, il Nasdaq del 16% e con gli indici dei mercati sviluppati internazionali in crescita dell’11% – con i principali listini italiani e francesi a riportare le maggiori crescite. Anche le obbligazioni hanno partecipato al rimbalzo, con un rendimento del 3%. Dati alla mano è possibile osservare come dal 1982, quando lo S&P ha chiuso in rialzo i primi quattro mesi dell’anno ha successivamente continuato a guadagnare nell’intero anno nell’89% dei casi, con un rendimento medio annuo del 12%. Il 1987, il 2011 e il 2015 sono stati gli unici anni in cui il mercato è stato più alto da gennaio ad aprile, ma ha terminato l’anno in ribasso.

Inoltre, ci sono stati otto anni in cui il rialzo annuale fino a maggio è stato compreso tra il 6,5% e il 9,5%, paragonabile al guadagno annuale dell’8% di questo 2023. In questi casi, il mercato azionario ha registrato un aumento medio dell’11,7% nell’intero anno.

I guadagni consistenti verso maggio sono quindi storicamente un buon segnale di un anno positivo il mondo azionario americano, ma è altrettanto probabile che il percorso futuro non sia privo di ostacoli. Il rally registrato finora, pur essendo certamente gradito, è probabile che inizi a mostrare un certo affaticamento. I recenti guadagni sono stati in gran parte stimolati dalle aspettative per un taglio dei tassi da parte della Fed nel corso dell’anno e dalle aspettative di consenso per la tenuta degli utili societari nel 2023. Tutto questo mentre, in attesa di maggiori delucidazioni in settimana, la Fed ha sempre riportato come non dovrebbero essere attesi tagli nei tassi nell’anno.

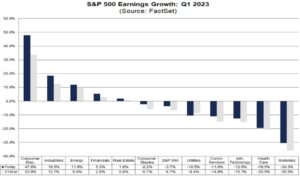

Intanto proprio la stagione delle trimestrali sta offrendo un importante soccorso al mercato azionario. Ad oggi, al giro di boa, con il 53% delle società dell’S&P 500 che ha pubblicato i dati relativi al primo trimestre del 2023, circa il 79% ha restituito un utile per azione effettivo superiore alle stime, dato che è superiore alla media a 5 anni del 77% e superiore alla media a 10 anni del 73%. Tutto questo nonostante la crescita degli utili sia invece in negativo, attualmente al -3,7% – la quale se confermata rappresenterà il secondo trimestre consecutivo di utili in calo. Nonostante il calo complessivo degli utili per l’indice, cinque settori registrano una crescita degli utili su base annua, guidati dal settore dei beni di consumo con il 47,8%. – quest’ultimo grazie al supporto di Amazon (esclusa la società la crescita del comparto del consumo discrezionale sarebbe del 10,9%). D’altra parte, sei settori stanno registrando un calo degli utili annui, guidati dai settori dei materiali e della sanità.

Dati Factset evidenziano come per il secondo trimestre del 2023, 28 società dell’S&P 500 hanno emesso previsioni negative sugli utili mentre solamente 20 hanno emesso previsioni positive. Tuttavia, tale percentuale del 58% (28 su 48) è inferiore alla media quinquennale del 59% e inferiore alla media decennale del 66%.

APPUNTAMENTI DELLA SETTIMANA: Questa settimana si preannuncia estremamente intensa, con una serie di eventi chiave in programma. Gli investitori seguiranno da vicino il rapporto sul lavoro (NonFarm Payrolls) negli Stati Uniti ma soprattutto le decisioni di politica monetaria della Federal Reserve e della Banca Centrale Europea – così come di Australia, Brasile e Norvegia.

Negli Stati Uniti, il rapporto sui posti di lavoro di aprile e la decisione sui tassi di interesse della Federal Reserve sono tra le notizie più attese. Si prevede che il mese scorso l’economia statunitense abbia aggiunto 180 mila posti di lavoro, il numero più basso da dicembre 2020, e che il tasso di disoccupazione sia aumentato al 3,6%. Inoltre, si prevede che la retribuzione oraria media sia cresciuta dello 0,3% su base mensile, come nel periodo precedente. Sul fronte monetario, si prevede che i responsabili politici aumenteranno i tassi di 25 punti base per raffreddare l’economia e ridurre l’inflazione. Ciò porterebbe il tasso sui fed funds a una fascia obiettivo compresa tra il 5,00% e il 5,25%, spingendo i costi di finanziamento ai nuovi massimi dal 2007. Inoltre, l’ISM pubblicherà le indagini di aprile sui responsabili degli acquisti che misureranno l’attività economica nel settore manifatturiero e dei servizi degli Stati Uniti. Inoltre, gli investitori osserveranno le relazioni sugli utili di importanti società come Apple, AMD, Uber, Pfizer e Qualcomm (per citarne alcune).

In Europa, la Banca Centrale Europea dovrebbe aumentare i tassi per la settima volta, con la maggior parte degli investitori che prevede un aumento di 25 punti percentuali. Il tasso d’inflazione annuale nell’area dell’euro è atteso accelerare leggermente al 7% in aprile, dal minimo di oltre un anno del 6,9% in marzo.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.