Un’altra seduta all’insegna della debolezza sui mercati azionari, in ragione di una serie di elementi che stanno spingendo gli operatori a minime prese di profitto, in un quadro tecnico che resta assolutamente positivo nel breve termine.

Il continuo rialzo dei tassi dei Treasuries americani è un elemento sotto costante osservazione degli investitori. Il decennale è arrivato a rendere l’1,3%, un rendimento importante se analizzato in contesto in cui il dividend yield dell’S&P500 è ai minimi da anni, intorno all’1,5%.

Secondariamente, ieri le attese erano concentrate sulle minute dell’ultimo meeting della Fed del 27-28 Gennaio scorso. Nel giro di pochi giorni Jerome Powell ha, per due volte, evidenziato come la ripresa economica americana si stia rivelando più debole del previsto e, soprattutto, come la comparsa di nuove varianti al virus iniziale incida ulteriormente sull’outlook ed i piani delle aziende, indebolendo il quadro economico prospettico. L’obiettivo della banca centrale resta di riportare l’inflazione vicina al 2% e, soprattutto, di sostenere la ripresa con ogni mezzo. Resta sempre alta da parte degli investitori l’attenzione sull’evoluzione del negoziato USA per la definizione del pacchetto di aiuti fiscali da $1.900 miliardi.

Sul piano macroeconomico, i dati sulle vendite al dettaglio degli Stati Uniti hanno evidenziato un rimbalzo significativo a Gennaio, dopo che le famiglie hanno ricevuto aiuti aggiuntivi da parte del governo, favorendo una stabilizzazione delle attese sui consumi nelle prossime settimane. Sul fronte delle singole storie societarie, a pesare ieri sono state le prese di profitto sul settore tecnologico, con PayPal ed Apple che hanno chiuso nettamente in negativo, mentre Tesla e Microsoft sono riuscite a recuperare la parità in chiusura di seduta.

Sul piano macroeconomico, oggi è attesa la stima rapida dell’inflazione nell’eurozona, mentre negli Stati Uniti attendiamo i dati sulle nuove costruzioni ed il dato sulle scorte settimanali di petrolio.

TECHNICALS IN FOCUS

SNOW

Il grafico a 4 ore evidenzia in maniera più compiuta la fase di distribuzione che stiamo osservando su Snowflake. Dopo i massimi di Dicembre in area $425, il titolo si trova in area $290, dove passa il 38.2% di Fibonacci del rialzo partito con l’IPO della società. Area $270 – $260 rappresenta il livello chiave sul piano dei supporti, con la trendline rialzista che collega i minimi crescenti che dovrebbe fare da ultimo supporto. A rialzo i livelli chiave sono in area $310, $340, $360. Diversamente, sotto area $260, il titolo punterebbe direttamente al primo supporto sottostante, in area $230.

FUNDAMENTALS IN FOCUS

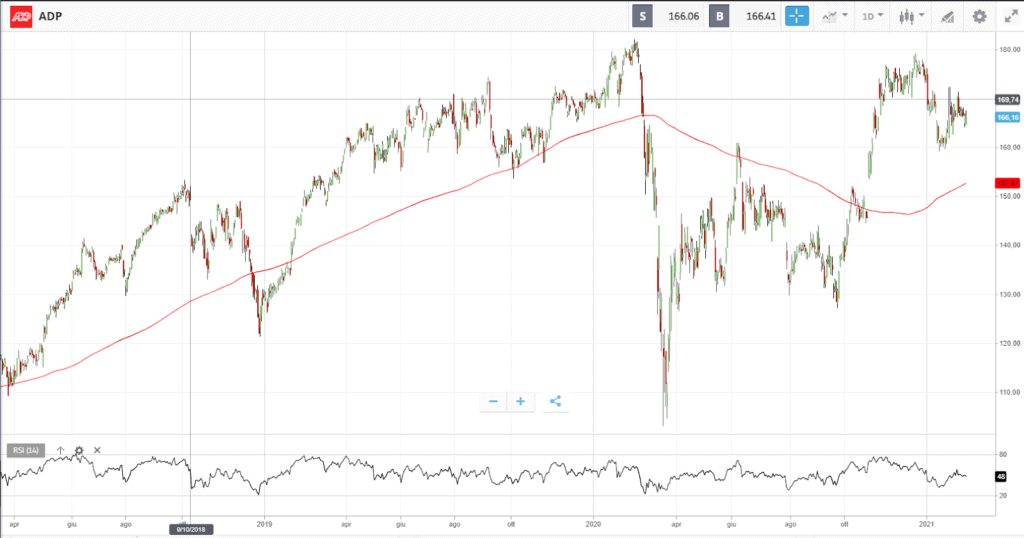

ADP: Business solido, buon rendimento e buon valore a questi prezzi

Molti settori e diversi titoli oggi scambiano su valori piuttosto elevati sul piano fondamentale. Il nostro obiettivo è quello di identificare dove possiamo ancora trovare valori interessanti, rendimenti stabili e livelli sui quali considerare possibili livelli d’ingresso.

ADP è una società che opera nel comparto dei servizi di outsourcing per le aziende, diventando in 70 anni la principale società di outsourcing nel comparto delle buste paga e dei servizi per le risorse umane, con oltre 860.000 clienti, in oltre 140 paesi nel mondo.

La società fornisce servizi diversi tra cui la redazione di buste paga, l’amministrazione di benefit e la gestione delle risorse umane, per società di tutte le dimensioni. ADP gode di un’elevata domanda per questi servizi, trattandosi di servizi che le aziende preferiscono esternalizzare, al fine di concentrarsi meglio sulle loro attività di core business.

Il 2020 è stato un anno complesso per l’ADP, in quanto molto dipendente dallo stato dell’economia, con la pandemia che ha avuto un impatto molto negativo sull’occupazione e sulla crescita economica negli Stati Uniti.

ADP ha riportato i risultati del secondo trimestre il 27 gennaio scorso. I ricavi sono aumentati dell’1% su base annua a $3,7 miliardi. Le vendite di Employer Services sono state pari a $ $759 milioni, superando facilmente le stime di consenso pari a $663 milioni. Tuttavia, le nuove prenotazioni da parte delle azioni sono diminuite del 7%, il che è insolito per ADP.

Sebbene la crescita sia mai stata molto pronunciata per ADP, l’azienda ha battuto ampiamente le stime degli analisti. L’utile per azione è stato invariato a $1,52 dollari per il trimestre e, nonostante l’impatto significativo della pandemia, il management della società è fiduciosa che l’azienda tornerà a crescita negli anni a venire.

Fonte: Company Presentation

I due catalyst per la crescita nel lungo termine per ADP sono il continuo aumento del numero di buste paga e di servizi amministrativi. In primo luogo, visto che l’economia continua nella sua fase di ripresa, le aziende continueranno ad aggiungere dipendenti. Il numero di dipendenti sulle buste paga dei clienti ADP sta continuando a crescere e si crede che continuerà in questa direzione anche nel prossimo futuro.

In aggiunta, il contesto normativo sempre più complesso crea costi di conformità significativi per le aziende e anche ciò aiuta ADP a generare crescita costante. La società dovrebbe quindi raggiungere i suoi obiettivi di crescita a lungo termine, grazie in gran parte al vantaggio competitivo rispetto ad altri players..

Infine, ADP beneficia di un modello di business piuttosto resistente alle fasi di recessione. Gli utili per azione di ADP durante la Grande Recessione del 2008-2009 hanno visto una crescita media del 10% annuo, un dato particolarmente incoraggiante in una fase in cui le aziende sono ancora oggi in recessione.

Sui prezzi attuali, il titolo scambia a circa 28 volte gli utili per azione del 2021, un livello alto se comparato con il P/E storico, che è intorno a 24. L’aspetto positivo di ADP è la sua crescita degli utili per azione, intorno all’8% annuo, a cui si aggiunge un 2,2$ di dividend yield ai prezzi attuali. Se consideriamo un riallineamento degli utili nei prossimi cinque anni, il titolo presenta un potenziale di rendimento nell’ordine del 7,2% circa all’anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea