Prosegue la correzione sui mercati finanziari, nonostante un inizio di giornata che aveva visto i principali listini del Vecchio Continente scambiare, per lo più in rialzo. Nulla di così rilevante, con aumenti per lo più intorno allo 0,5%, ma che hanno successivamente ripiegato in territorio negativo, per restarvi.

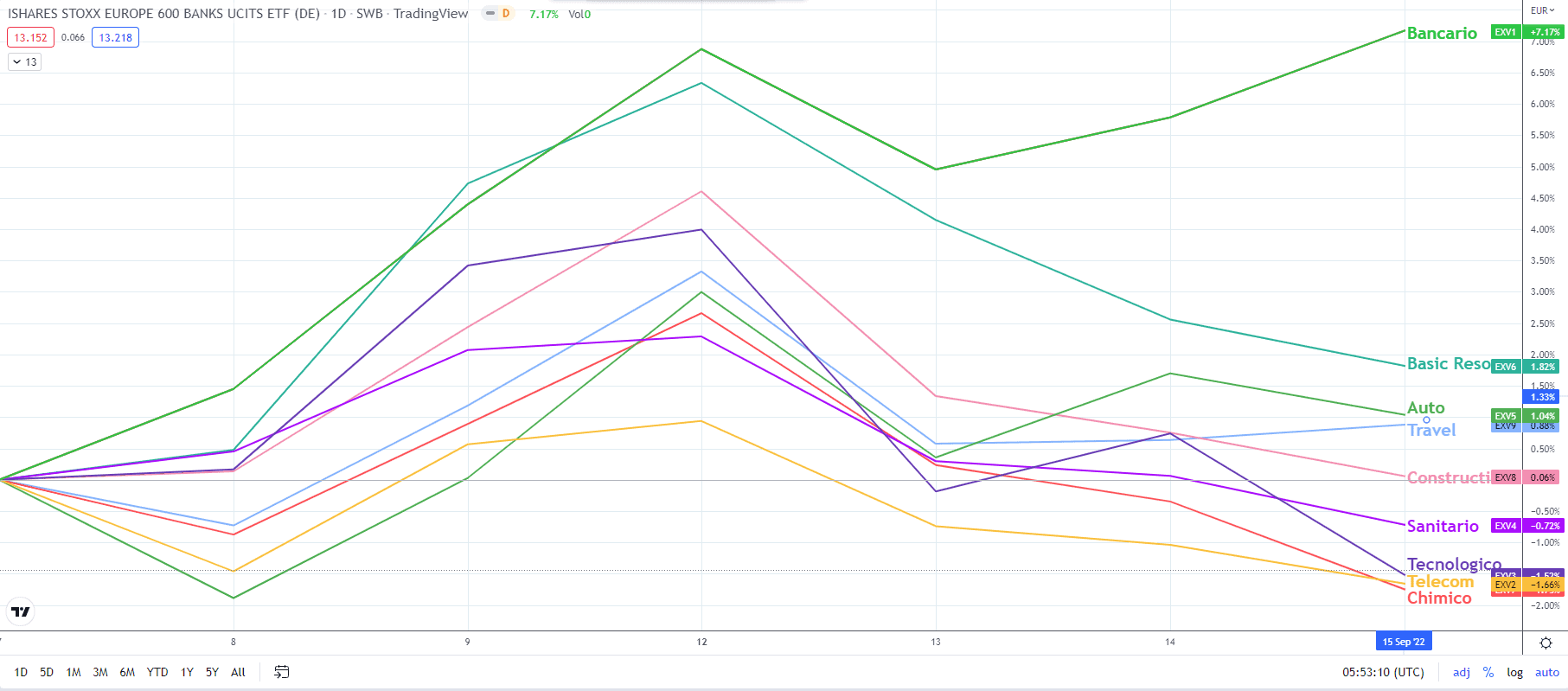

Al fotofinish l’immagine è di uno Stoxx 600 in calo dello -0,59%, il Dax dello -0,55%, il Ftse Mib -0,21% e il Cac40 -1,04%. In America, Wall Street segna maggiori correzioni, con lo S&P 500 in calo del -1,13% e il Nasdaq 100 del -1,71%. L’evoluzione dei vari settori mostra ancora preoccupazione da parte degli investitori. Mentre in Europa prosegue il rally bancario, +7,50% dalla decisione di aumento dei tassi da parte della Bce del 8 Settembre, prevalgono le vendite sugli altri settori, con il tecnologico -2,24% e il chimico a soffrire di più nella seduta di ieri.

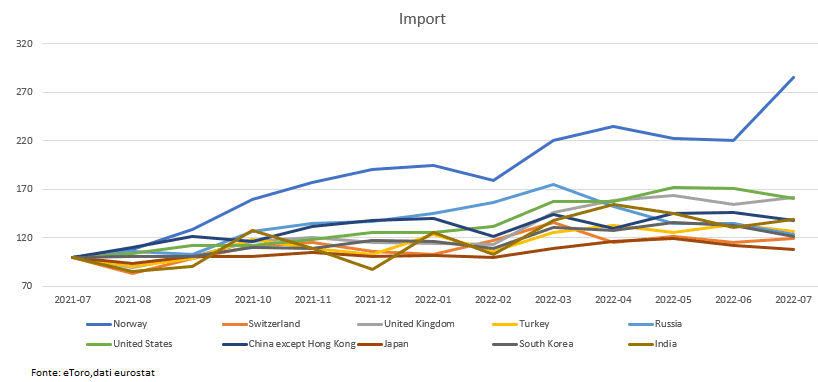

Le letture europee sulla bilancia dei pagamenti, pubblicate ieri, ben delineano le preoccupazioni europee. Da principale esportatore netto, l’UE è diventata un importatore netto registrando un deficit commerciale di 34 miliardi di euro a luglio. Correzione mensile di luglio che fa annotare il nono deficit consecutivo e il secondo più grande mai registrato. A pesare sui conti gli incrementi delle importazioni sulla scia dei prezzi energetici. Le importazioni sono aumentate del 44% a 269,5 miliardi di euro, in gran parte a causa dell’aumento dei costi dell’energia, mentre le esportazioni sono cresciute del 13,3% a 235,5 miliardi di euro.

Osservando l’evoluzione di un anno in relazione ai principali partner europei si osserva un deciso incremento di valore nelle importazioni norvegesi, cresciute del +285%, così come di quelle americane +161%.

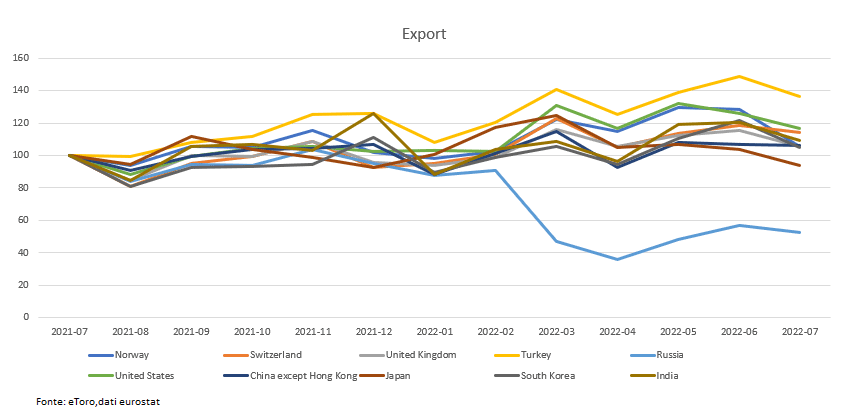

Di contro nell’export si dimezza il valore con la Russia ma sale quello con la Turchia e con gli Stati Uniti.

Osservando il netto della bilancia si osserva un deciso aumento del deficit con la Norvegia (+1466%), così come quello con la Russia, sebbene quest’ultimo da aprile in netto calo. Si inverte invece la direzione con il Giappone e il Sud Corea, da esportatori netti a importatori netti. Effetti di cambio che sembrano quindi remare contro alla stessa Unione.

Qualora non fosse sufficiente tale lettura a gettare preoccupazioni per Francoforte e Bruxelles ci ha pensato l’agenzia di Rating Fitch, la quale prevede che il PIL mondiale crescerà del 2,4% nel 2022 – rivisto al ribasso di 0,5 punti percentuali da giugno – e di appena l’1,7% nel 2023, un taglio di 1 punto percentuale. L’eurozona e il Regno Unito dovrebbero ora entrare in recessione entro la fine dell’anno e Fitch prevede che gli Stati Uniti subiranno una lieve recessione a metà del 2023. In Italia la revisione rispetto all’ultima stima è di 2,6 punti, seconda solo a quella della Germania che con un taglio di 2,8 punti giungerebbe l’anno prossimo a -0,5%.

Negli Stati Uniti tornano le vendite, dopo la pausa di mercoledì, con solamente il settore sanitario e finanziario in territorio positivo. Cresce la preoccupazione sul percorso che sarà intrapreso dalla Fed, evidenziando preoccupazioni sul tema inflazione (e non tanto recessione, nonostante una curva invertita). Con le decisioni della Fed dipendenti dai dati, i mercati faticano a trovare letture nelle pubblicazioni. Dati positivi, come quelli di ieri sulla disoccupazione, vendite al dettaglio e produzione industriale fanno aumentare i timori di una maggiore manovra da parte della Fed. Ray Dalio perfino ipotizza che i tassi debbano arrivare all’ordine del 4,5%-6% (attualmente i mercati vedono il picco al 4,75%). Intanto i rialzi sui Treasury mettono pressioni al settore tecnologico, affossando i listini.

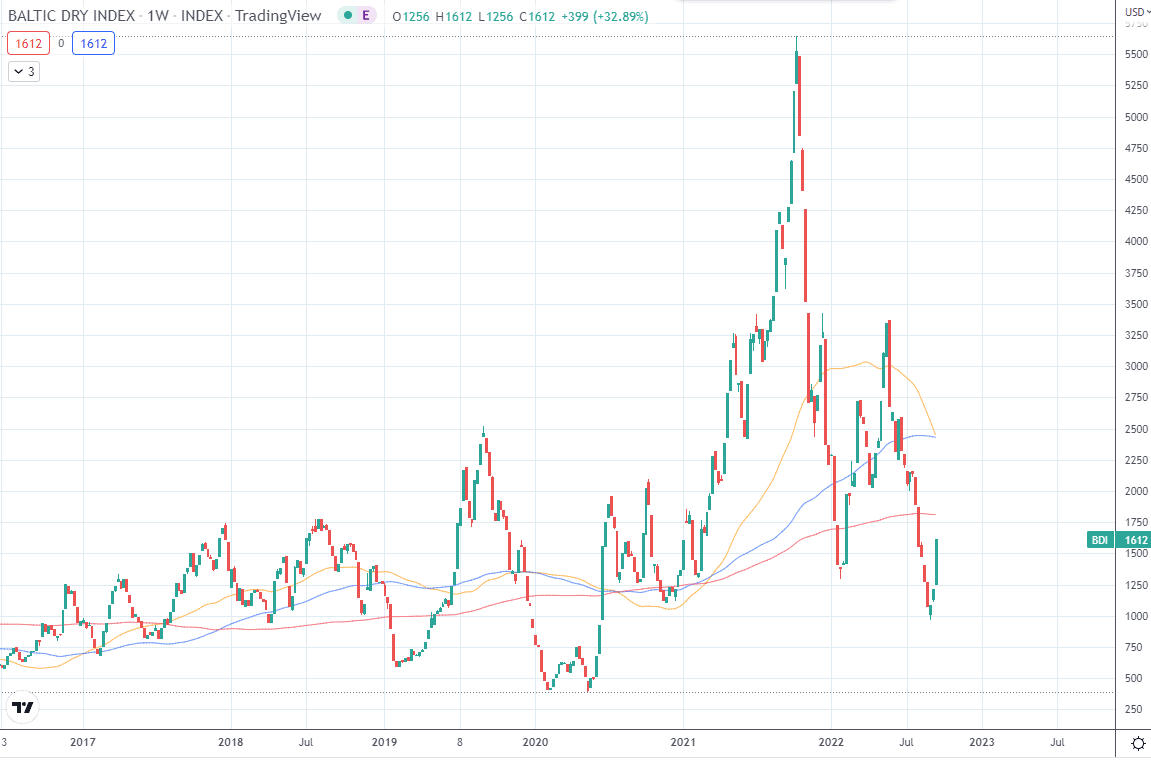

Mentre sale la preoccupazione in vista della decisione della prossima settimana da parte della Fed è interessante osservare il deciso incremento dell’indice Baltic Dry, il quale misura il costo delle spedizioni delle merci in tutto il mondo, salito di oltre il 68% dai minimi di agosto. Valori in linea con i prezzi medi, ma che pone possibili nuove pressioni sulla catena di approvvigionamento.

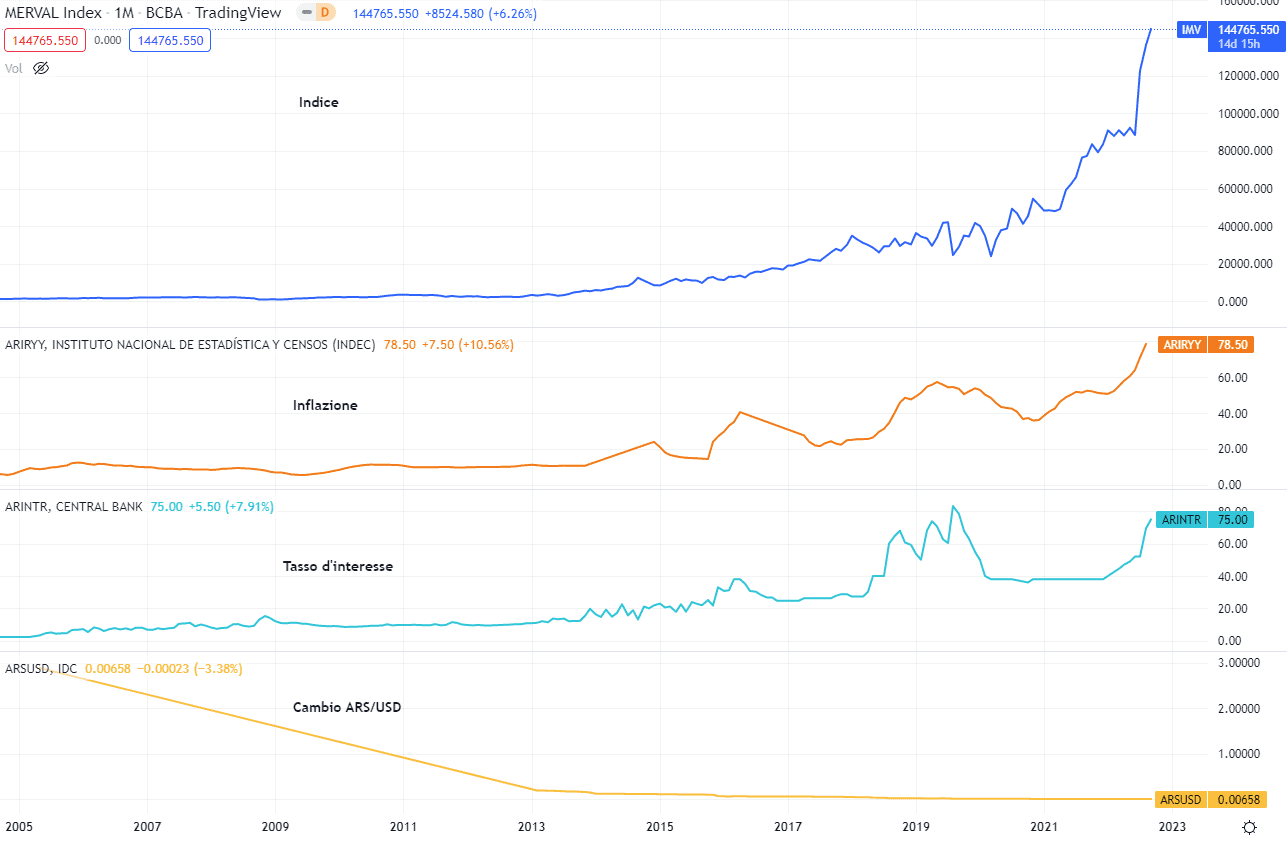

Infine, non si smorza la preoccupazione in Argentina, mentre il suo indice Merval registra nuovi massimi storici (+70% da inizio anno) la banca centrale argentina ha ieri deciso di aumentare il proprio tasso d’interesse di ben 550 punti base, portandolo al 75%. I timori inflazionistici, con l’ultima lettura di agosto al +78,5% (e aspettative in rialzo) hanno spinto la banca argentina al nono rialzo consecutivo, mentre il peso argentino scivola verso nuovi minimi storici.

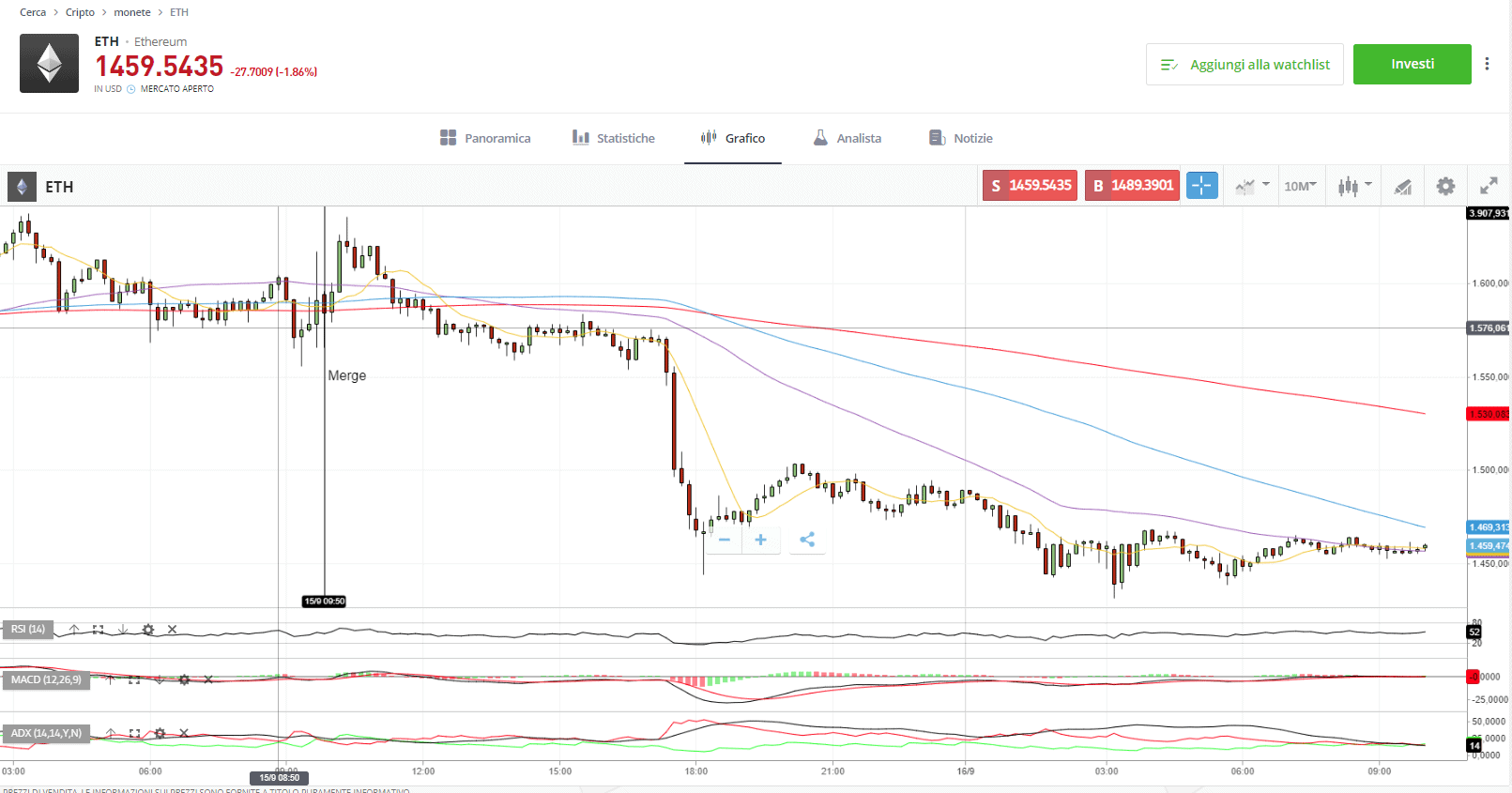

Sul mondo cripto il tanto atteso merge non ha portato benefici sul fronte del prezzo di ETH, sceso sotto i $1500.

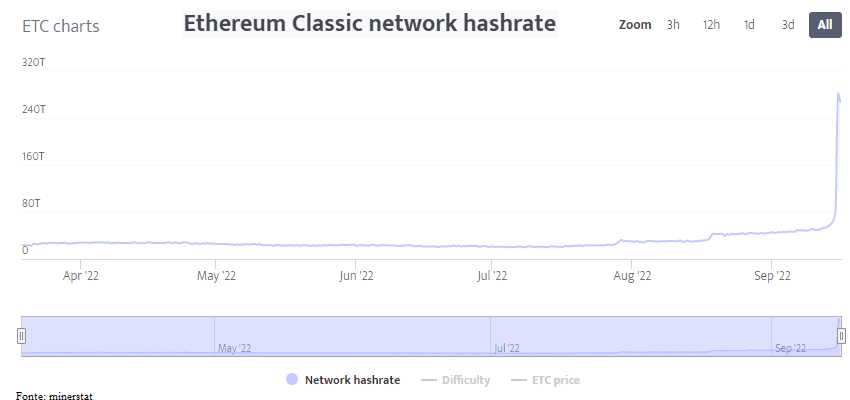

Sebbene l’attuale merge non porti riduzioni di fees e velocità, rappresenta un importante milestone. Intanto quello che si è osservato di recente è la migrazione dei minatori verso altri token. L’hashrate di ETC ha visto di recente crescite esponenziali.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.