L’anno che si è chiuso resterà storico sotto diversi profili: macroeconomico, sociale e statistico. Sul fronte dei mercati azionari, il 2020 ha riaffermato il ruolo del settore tecnologico come principale motore dell’economia globale e non vi sono segnali che tale trend sia destinato a rallentare nell’anno che inizia. Peraltro, il peso del settore tecnologico sull’indice S&P500 è arrivato al 28%, in rialzo di circa il 10% dalla sua media storica, a partire dal 1990.

Sul piano delle performance, gran parte dei rialzi nel 2020 sono avvenuti negli ultimi due mesi, con l’S&P500 che è andato a rialzo di oltre il 14% tra Novembre e Dicembre, la migliore performance in questi due mesi dalla seconda guerra mondiale. Statisticamente, una chiusura di anno così forte, pari o superiore al 10% negli ultimi due mesi, ha fatto da apripista per ulteriori 12 mesi positivi per l’indice. Si tratta di un occorrenza verificatasi in altre cinque occasioni (1954, 1962, 1970, 1985, 1998 e 2020), che ha generato in media rendimenti negli anni successivi superiori al 15% e un 3% medio nel mese di Gennaio.

Sul piano fondamentale, gli investitori si attendono un rimbalzo degli utili nell’ordine del 20%, il che dovrebbe riallineare le valutazioni su livelli più ragionevoli. Sul piano settoriale, gli investitori sembrano orientati a proseguire nella rotazione verso i settori che hanno meno performato nel 2020, anche sostenuti dal rimbalzo degli utili atteso sul comparto value.

Nella prima settimana del nuovo anno riceveremo i dai flash dei PMI per il mese di Dicembre da tutte le principali aree economiche del mondo, insieme all’indice ISM negli Stati Uniti: infine Venerdì avremo il rapporto mensile sull’occupazione negli Stati Uniti. Le attese sono per una crescita dell’occupazione, sia pure in notevole rallentamento a Dicembre, il che potrebbe rappresentare un rischio per un mercato che è in piena modalità “risk-on” oramai dalla fine di Ottobre.

Molto positiva la seduta asiatica, con rialzi generalizzati sugli indici della regione, dopo la pubblicazione dell’indice PMI manifatturiero a Dicembre, uscito a 53, superiore alle stime degli analisti, sebbene in flessione rispetto a Novemre (54.9).

TECHNICALS IN FOCUS

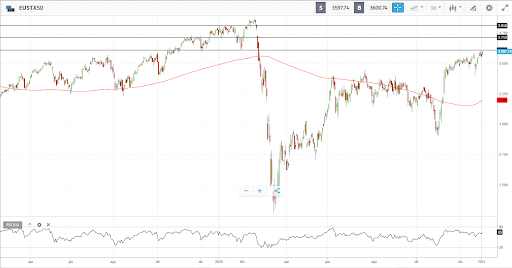

EUSTX50

Dopo il ritorno sui massimi storici del GER30, l’altro indice europeo che punta ad un ritorno sui livelli di inizio 2020 è l’Eurostoxx50, oramai vicino alla soglia dei 3.600 punti. Nonostante la price action contenuta, un consolidamento sopra questo livello chiave proietterebbe l’indice verso i 3.700, 3.810 ed infine 3.860. La bassa volatilità dello strumento favorisce un quadro costruttivo nel medio termine. Diversamente, sul piano dei supporti, l’area compresa tra 3.500 e 3.450 punti rappresenta il principale supporto di medio termine. Al di sotto di tale livello, l’indice potrebbe proiettarsi verso area 3.200, compromettendo il quadro tecnico di medio termine.

FUNDAMENTALS IN FOCUS

Asset Allocation 2021: “Riparare” un portafoglio

Un ultimo aspetto da considerare nell’ottica della costruzione di portafoglio è quello relativo alla riparazione di un portafoglio, ossia del progressivo riallineamento di un portafoglio mal costruito verso le logiche che abbiamo delineato negli ultimi report. Infatti, non di rado ci si confronta con portafoglio mal costruiti e che necessitano un riallineamento in base a logiche funzionali.

Un primo principio che dobbiamo affrontare è quello di analizzare il proprio portafoglio e successivamente ridefinire il proprio livello ottimale di investimenti basati sull’asset allocation strategica. In particolare, in questa fase bisogna ricercare il giusto mix tra il riallineamento del nostro portafoglio e contenimento dei costi commissionali legati a questa attività.

Nello specifico, si deve tener conto di due concetti delineati in precedenti occasioni:

- No-Trade-Zone: definire un margine di oscillazione del 50% rispetto al peso originale del titolo nel portafoglio ed intervenire solo se questo scende al di sotto o sale al di sopra di quella soglia

- Minimum Trade Size: definire un ammontare in $ minimo al di sotto del quale non intervenire. A titolo di esempio, stabiliamo che Apple debba pesare un 2% sul totale del portafoglio e, contemporaneamente, che un riallineamento al peso originale avvenga solo se il controvalore complessivo di Apple sia almeno pari o superiore ai $2.500 (nell’ipotesi di un portafoglio che abbia un controvalore complessivo di $100.000).

Definire una No-Trade-Zone ed una Minimum Trade Size ci consente di reimpostare razionalmente la nostra asset allocation, sempre usando una logica Top-Down, ma di farlo con senso pratico, nel tempo e senza incorrere in costi eccessivi legati alle commissioni che le attività di compravendita genera. In linea generale, un processo di c.d. Portfolio Repair può avvenire anche in 3-6 mesi.

Quanto al resto del processo, è fondamentale rifarsi agli step delineati nelle analisi in passato:

- Utilizzare un approccio Top-Down per definire i pesi delle singoli componenti di portafoglio.

- Dividere, per ogni singola asset allocation, tra asset gestiti “attivamente” (CopypPortfolios) e asset passivi (singoli titoli o ETF). Nell’ambito di questa attività, il Portfolio Repair deve avvenire nell’ottica di ridurre i prodotti più costosi ed inserire quelli che presentano il miglior profilo commissionale

- Assicurarsi che la diversificazione per area geografica sia ottimale

- Diversificare efficacemente per settori industriali

- Considerare di investire in singoli titoli

Un’ultima considerazione di carattere generale sta nella necessità di intervenire rapidamente in caso di portafoglio molto concentrati.

Nel dettaglio, abbiamo appena sottolineato come il processo di Portfolio Repair possa anche avvenire in tempi medio lunghi (3-6 mesi). Tuttavia, in casi di portafoglio particolarmente concentrati (ad esempio con soli 4-5 assets/titoli) è necessario intervenire rapidamente. La ragione risiede nel dato di fatto che un portafoglio molto concentrato è fortemente esposto alle correzioni di mercato. L’assenza di diversificazione è il difetto più grave di un portafoglio d’investimento e lo rende particolarmente fragile ed esposto a cambiamenti improvvisi delle condizioni di mercato. Da qui la necessità di intervenire più rapidamente di quanto sarebbe previsto in condizioni normali.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea