I mercati azionari globali chiudono nuovamente in contrazione, con il secondo giorno consecutivo in cui i principali listini statunitensi hanno iniziato a salire prima di scendere e terminare vicino ai minimi di giornata. L’analisi della rotazione settoriale ha mostrato storie diverse sulle due sponde dell’Atlantico. In Europa, i cui listini hanno chiuso in positivo, registrando nuovi massimi storici (nel caso del Dax) e massimi degli ultimi 15/16 anni (nel caso del FTSE MIB e dell‘Euro Stoxx 50), abbiamo assistito a un’inclinazione verso la crescita ciclica, mentre i difensivi hanno sovraperformato negli Stati Uniti. I movimenti non sono stati drammatici, ma dimostrano comunque che le azioni non stanno più salendo solo perché i rendimenti dei titoli governativi e la volatilità (il VIX scambia sotto i 13 punti, in calo del 44% dai massimi di ottobre) stanno scendendo, mentre gli investitori si assumono più rischi. Novembre ha testimoniato cambiamenti significativi, e la pubblicazione dei dati NonFarm Payroll di domani rappresenta un importante test per verificare se la percezione che vede i dati deboli come positivi per gli asset rischiosi persiste.

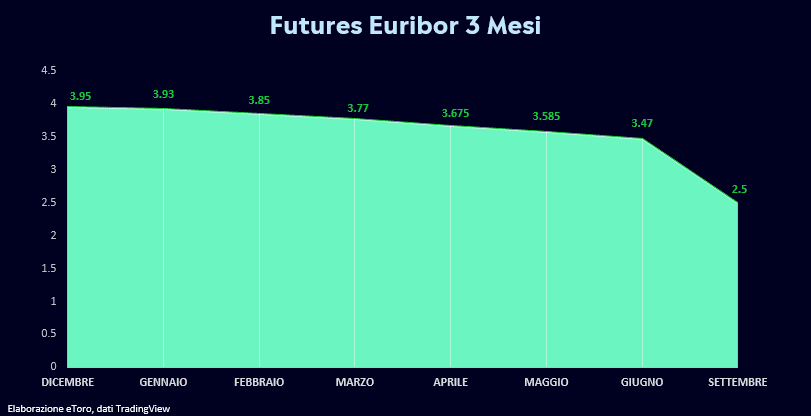

In Europa, le preoccupazioni legate a un possibile rallentamento economico sono emerse, soprattutto alla luce dei deludenti dati tedeschi sugli ordinativi alle imprese (-3,7% m/m rispetto alle aspettative di +0,2%). Tuttavia, nonostante ciò, i mercati azionari stanno dimostrando una crescita impressionante, trainati in ultimo dalle aspettative di un significativo cambiamento nella politica monetaria della Banca Centrale Europea (BCE). I futures sull’Euribor a 3 mesi riflettono un’ottimistica prospettiva, con i mercati pronti a considerare un taglio dei tassi nel 2024 addirittura di 150 punti base. Tutto ciò nonostante le recenti dichiarazioni, ultimi catalizzatori di questo ultimo rally, dei vari rappresentanti della BCE abbiano escluso nuovi aumenti dei tassi senza menzionare l’inizio dei tagli. Un ruolo significativo in questo contesto è stato giocato dalle dichiarazioni di ieri di Peter Kazimir, membro del Consiglio direttivo della BCE e Governatore della Národná banka Slovenska, il quale ha dichiarato: “I dati sull’inflazione in arrivo supportano l’idea che non sarà necessario un ulteriore inasprimento da parte della BCE. Tuttavia, aspettarsi un taglio dei tassi nel primo trimestre del 2024 è fantascienza”. Inoltre, Mārtiņš Kazaks, anch’egli membro del Consiglio direttivo della BCE e Governatore della Latvijas Banka, ha sottolineato che, considerate le attuali prospettive economiche e le proiezioni a medio termine, non vi è alcuna necessità di tagli dei tassi da parte della BCE nella prima metà del 2024. Oggi inizia il periodo di silenzio della BCE, per cui non sono attesi ulteriori segnali di politica monetaria fino alla riunione della prossima settimana.

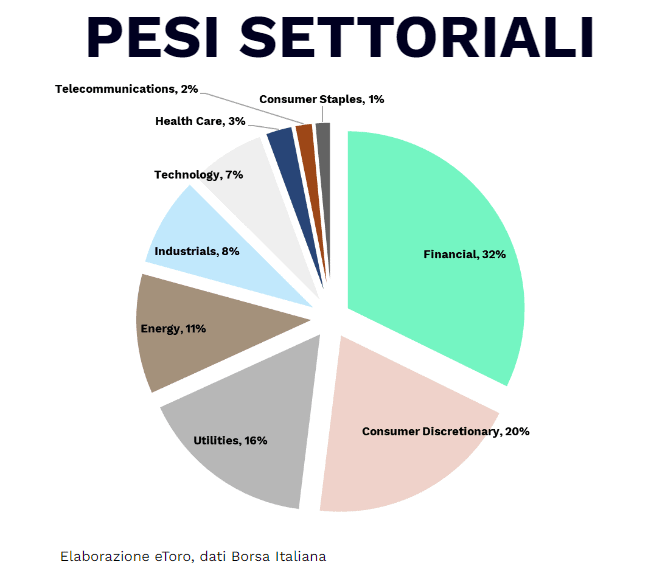

Sempre in Europa, il listino milanese ha festeggiato nella settimana il superamento dell’area dei 30.000 punti, valori che mancavano da gennaio del 2008, e allungando ieri le distanze dalla passata resistenza. Il supporto dei titoli bancari (principale peso sull’indice con una quota del 32%) nel rally di quest’anno, che ricordiamo vede il FTSE MIB principale protagonista sui listini globali, sarà certamente messo alla prova nel prossimo anno, ma la tenuta dei restanti comparti offre supporto all’ottimismo. Tuttavia, va notato che il FTSE MIB ha mostrato un andamento altalenante dal 2015, alternando un anno positivo a uno negativo.

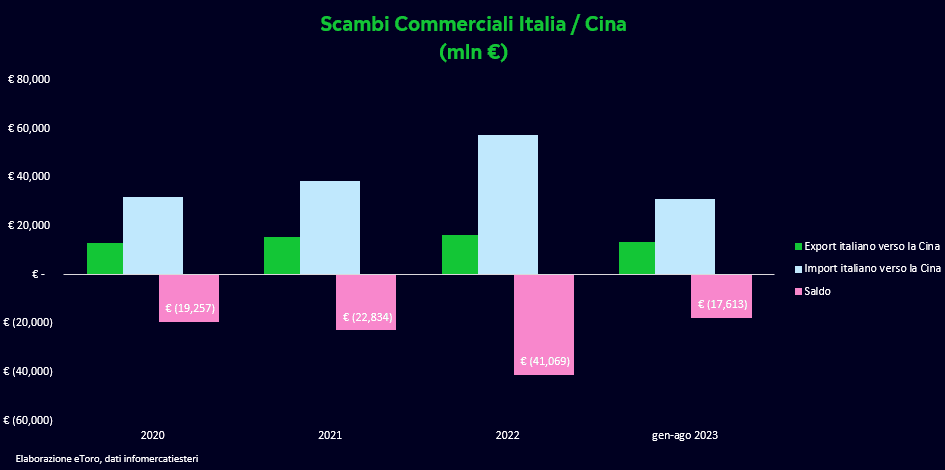

L’Italia resta al centro dell’attenzione con la recente decisione del Governo di non rinnovare l’accordo sulla Via della Seta con la Cina, ponendo così fine a mesi di speculazioni. La scelta del governo italiano nel 2019, sotto l’amministrazione dell’ex Premier Conte, di aderire all’ambizioso programma cinese di investimenti in infrastrutture e commercio internazionale aveva suscitato preoccupazioni tra i suoi alleati occidentali, poiché l’Italia era l’unica delle principali economie del G7 a farlo. Pressioni internazionali e la necessità di ridurre i rischi hanno posto il governo italiano in una posizione delicata, cercando una soluzione per ritirarsi dal progetto senza provocare dure ritorsioni da parte di Pechino. Va notato che l’Italia rappresenta attualmente il 22° mercato di destinazione dell’export cinese e il 23° per le importazioni cinesi. Tuttavia, invertendo i ruoli, emerge chiaramente il peso della Cina, che è il 7° mercato di destinazione dell’export italiano e il 2° per le importazioni. Questo scenario mette in evidenza l’importanza delle relazioni economiche bilaterali e la delicatezza delle decisioni che coinvolgono attori economici di tale rilevanza.

La Cina e il petrolio rimangono al centro dell’attenzione internazionale. Il recente downgrade su ampia scala delle prospettive da parte di Moody’s per le imprese cinesi, unito ai dati deboli sulle importazioni di oggi, sta rinnovando le preoccupazioni sulla salute dell’economia cinese. Tuttavia, l’aumento inaspettato delle esportazioni dello 0,5% anno su anno, rompendo una serie di cali consecutivi durati sei mesi, rappresenta un punto positivo. Sebbene le importazioni più deboli, come sostenuto, possano essere considerate un segnale deludente per la domanda interna cinese, l’incremento delle esportazioni suggerisce che la recessione manifatturiera globale potrebbe iniziare a dissolversi.

Le recenti notizie potrebbero influenzare positivamente il mercato petrolifero, con i futures del greggio WTI che hanno registrato oggi un ritorno a scambi intorno ai 70 dollari al barile, suggerendo un probabile rimbalzo tecnico. Tuttavia, va notato che rimangono ancora vicini ai livelli più bassi registrati alla fine di giugno, dopo cinque sessioni consecutive di ribassi (con la possibilità di estendere la serie di ribassi per sette settimane consecutive), a causa di una robusta offerta globale e a una domanda più debole. I dati ufficiali di ieri hanno evidenziato un aumento delle scorte di benzina negli Stati Uniti di 5,4 milioni di barili la scorsa settimana, il che rappresenta il più grande incremento in nove settimane e supera di molto le previsioni di un milione di barili, segnalando una domanda più debole. Ulteriori preoccupazioni provengono dai dati del Bureau of Economic Analysis (BEA), che indicano che le esportazioni di greggio dagli Stati Uniti hanno raggiunto un record di 6 milioni di barili al giorno nel mese di ottobre, con flussi verso l’Europa e l’Asia in costante aumento. Nel frattempo, l’OPEC ha pompato 27,81 milioni di barili al giorno a novembre, registrando una diminuzione di 90.000 unità rispetto a ottobre. L’Arabia Saudita ha mantenuto la produzione vicino ai 9 milioni, mentre l’Iran ha visto un aumento della produzione. Nonostante i recenti annunci di ulteriori tagli da parte dei membri dell’OPEC+, con una riduzione di 2,2 milioni di barili al giorno la scorsa settimana, è importante notare che più di 1,3 milioni di questi rappresentano estensioni delle riduzioni volontarie da parte di Arabia Saudita e Russia.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.