Martedì, il panorama borsistico è stato caratterizzato da variazioni miste, con l’indice principale statunitense S&P 500 e il Nasdaq 100 in territorio negativo, mentre il Dow Jones e vari indici europei, tra cui Euro Stoxx 50, Cac 40 e Dax, hanno raggiunto nuovi massimi storici.

In Europa, l’attenzione si è concentrata principalmente sulla crescita economica. Nell’Area Euro, l’economia si è sorprendentemente arrestata nei tre mesi finali del 2023, evitando però la recessione tecnica grazie alla performance migliore del previsto in Spagna (0,6%) e in Italia (0,2%). Al contempo, la Germania, la maggiore economia della zona, ha registrato una contrazione dello 0,3%. Nel complesso, il PIL dell’Eurozona è cresciuto dello 0,5% nel corso del 2023. Tuttavia, le prospettive per il 2024 appaiono sfidanti a causa degli elevati costi e prezzi dei prestiti, della debolezza della domanda interna ed esterna e di un settore manifatturiero in difficoltà, soprattutto in Germania.

Le pressioni sulla crescita non sono state l’unico ostacolo, poiché l’indicatore del sentimento economico dell’Area Euro è sceso a 96,2 a gennaio 2024, in linea con le aspettative ma ancora in ribasso rispetto al dato di dicembre (96,3). Anche sul fronte dei prezzi, l’indice delle aspettative di inflazione dei consumatori è salito di 1,4 punti, raggiungendo l’11,9 a gennaio. Anche l’inflazione spagnola di gennaio è risultata superiore alle attese, sia per quanto riguarda l’inflazione principale che quella di fondo, rappresentando un rischio per la stampa dell’area dell’euro. Mentre crescono le voci che richiedono interventi di tagli dei tassi da parte della Banca Centrale Europea (BCE), considerando una stagnazione dell’economia, le pressioni e le aspettative sull’inflazione rimangono ancora poco definite. Con una politica monomandataria legata esclusivamente al costo della vita, sorge la domanda se la BCE debba mantenere coerenza con il suo mandato attuale o diventare più flessibile, anche se ciò dovesse significare allontanarsi dai suoi compiti tradizionali.

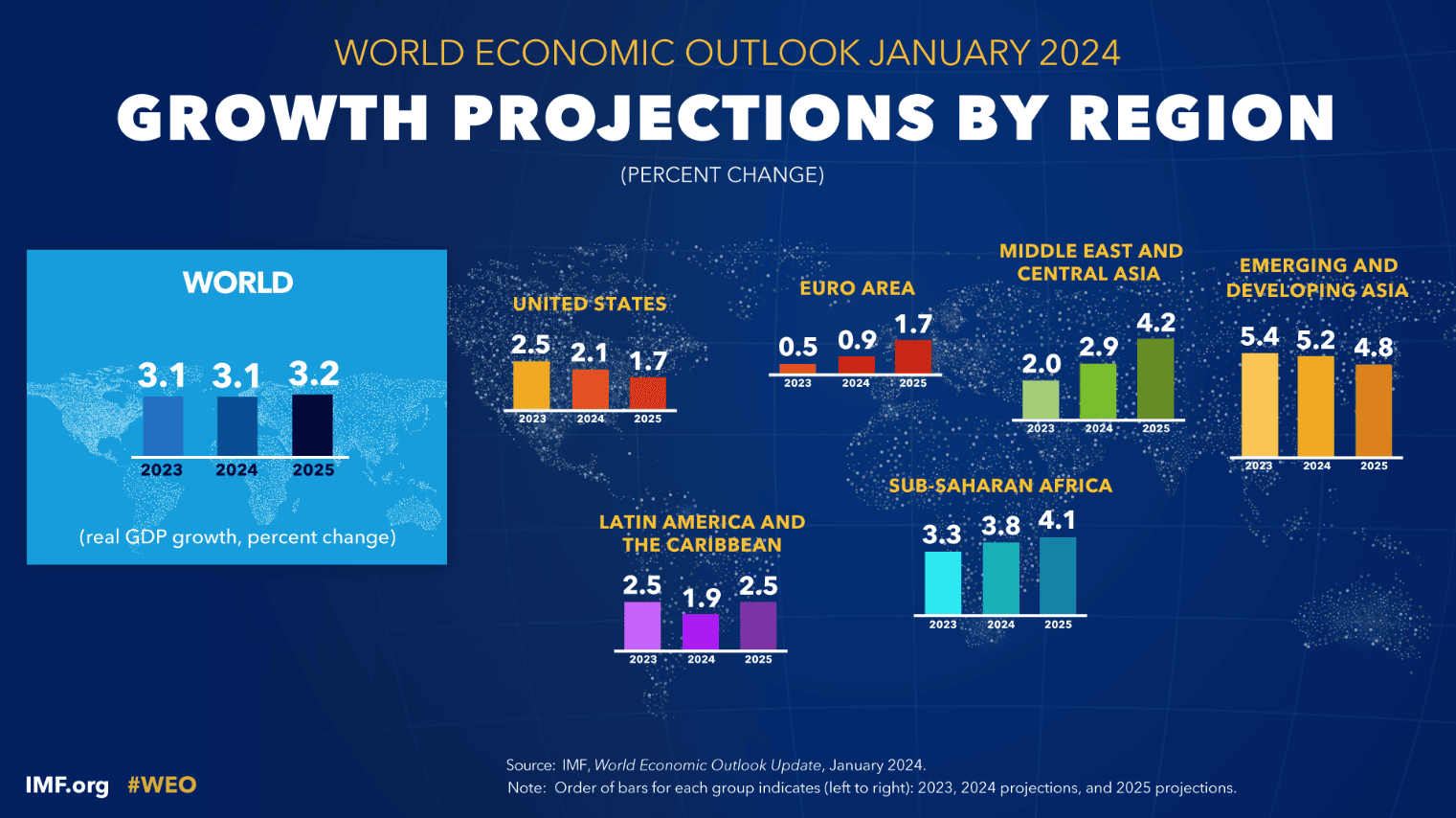

Il rallentamento europeo è evidente anche secondo le proiezioni del Fondo Monetario Internazionale (FMI), che ha rivisto al ribasso le aspettative di crescita per il 2024 all’0,9%, rispetto al 1,2% stimato nell’ottobre scorso. Questo quadro si sviluppa mentre, a livello globale, le previsioni di crescita hanno registrato un miglioramento al 3,1% rispetto al precedente 2,9%. Tale aumento è attribuibile a una ripresa più forte del previsto negli Stati Uniti (2,1% contro 1,5%), la Cina (4,6% contro 4,2%) e l’India (6,5% contro 6,3%). Nel complesso, l’inflazione globale dovrebbe scendere al 5,8% nel 2024 e al 4,4% nel 2025, rispetto al 6,8% del 2023. Le economie avanzate mostreranno una disinflazione più rapida. La probabilità di un atterraggio duro si è ridotta, ma potenziali fattori, come nuovi picchi nei prezzi delle materie prime derivanti da shock geopolitici, potrebbero ancora influenzare la crescita.

Le letture macroeconomiche degli Stati Uniti hanno poi confermato la forza dell’economia, aumentando l’ottimismo della Federal Reserve riguardo a un atterraggio morbido. Tuttavia, si pongono domande sulla necessità di interventi futuri da parte della Fed per sostenere l’economia. Sul fronte del lavoro, le aperture di posti di lavoro JOLTS per dicembre sono state superiori alle aspettative, indicando un mercato del lavoro robusto. La fiducia dei consumatori è salita ai massimi di due anni all’inizio del 2024, sostenuta da un’inflazione più lenta e dalla forte crescita, con un indice della fiducia che ha raggiunto 114,8 a gennaio, il valore più alto dal 2021. I consumatori mostrano pochi segni di stanchezza, nonostante le voci pessimistiche di alcune Cassandre. L’incremento potrebbe riflettere la prospettiva di tassi di interesse più bassi, derivanti dal prolungato e consistente calo dell’inflazione e dalla recente diminuzione dei tassi.

È comprensibile che i dati macroeconomici positivi, come l’apertura di posti di lavoro JOLTS più robusta del previsto e l’incremento della fiducia dei consumatori, abbiano favorito un contesto favorevole a una politica “higher for longer”, incentrata sulla crescita piuttosto che sull’inflazione. Questo scenario rappresenta un risultato ottimale per le banche, che hanno dominato i rialzi settoriali nel panorama economico americano di ieri, così come per il settore difensivo e Value.

La prospettiva di una politica “higher for longer” potrebbe offrire qualche indicazione nella serata odierna quando il Federal Open Market Committee (FOMC) annuncerà la sua decisione sui tassi. Al momento, non si prevedono modifiche alla politica monetaria. Poiché non sono attese nuove proiezioni economiche, particolare attenzione sarà rivolta alle osservazioni del presidente della Federal Reserve, Jerome Powell, durante la conferenza stampa in programma per le 20:30. Non ci si aspetta che questa riunione abbia un impatto significativo sui mercati, ma si avvertono rischi inclinati verso una reazione moderatamente più pronunciata qualora Powell manifestasse opposizione all’idea di un rapido taglio dei tassi e/o alla conclusione del Quantitative Tightening.

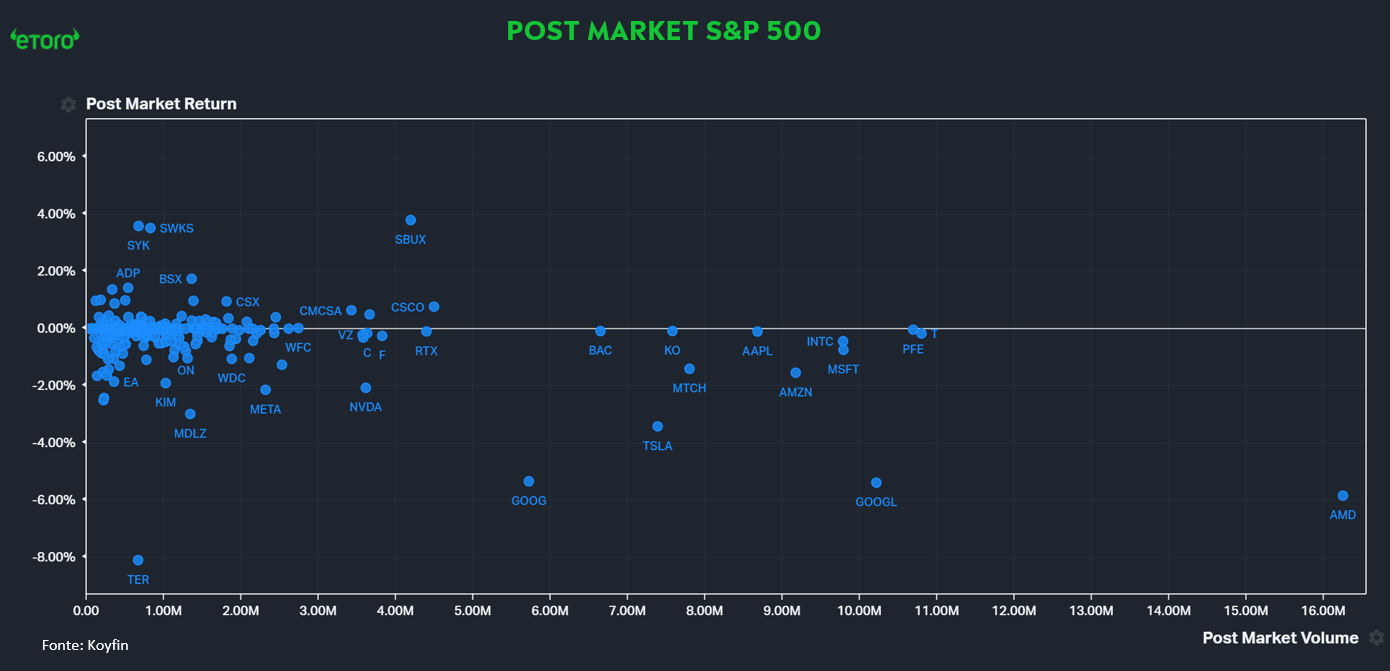

Dopo la delusione causata dai risultati finanziari di Tesla, sembra che i mercati non abbiano accolto con favore i resoconti di altre due società appartenenti alle Magnifiche 7, ovvero Alphabet e Microsoft. Le società sembrano non riuscire a soddisfare le aspettative, indicando che forse queste erano troppo elevate. La giornata odierna inizia infatti proprio con la pressione sul settore Big Tech, con aperture in ribasso nel post-market per Alphabet (-5,3%), Tesla (-3,4%), Meta (-2,14%), nonché per Amazon, Microsoft e Apple.

Microsoft ha registrato un altro trimestre stellare, con tutti i segmenti di fatturato che hanno battuto le aspettative, sebbene abbia lasciato un leggero amaro in bocca ad alcuni investitori. Il fatturato del secondo trimestre fiscale è salito del 18% a 62 miliardi di dollari, mentre gli utili sono aumentati del 33%, segnando uno dei suoi migliori trimestri della storia. In mezzo a un boom di adozione delle tecnologie OpenAI, gli investimenti iniziali di Microsoft nell’IA continuano a dare i loro frutti e a far guadagnare al gigante tecnologico un bel po’ di soldi. Azure, la divisione cloud di Microsoft, ha registrato una crescita del 30% e ha battuto il consenso, un risultato che tuttavia non sembra essere stato accolto positivamente da Wall Street dopo quattro trimestri di crescita più lenta. Microsoft ha dimostrato ieri perché è l’azienda di maggior valore del pianeta e non mostra segni di rallentamento. Satya Nadella e il suo team sono stati i primi ad adottare l’intelligenza artificiale, hanno fatto investimenti strategici e ora stanno sbaragliando la concorrenza.

Nel caso di Google, le preoccupazioni sono state sollevate dalla debolezza del suo business principale della pubblicità associata alla ricerca. Tuttavia, il rapporto trimestrale ha anche generato dubbi sulla sua aggressività nel campo dell’intelligenza artificiale, sollevando timori di un possibile ritardo rispetto a Microsoft. Le azioni di AMD, una delle scelte preferite degli investitori alla ricerca di nuove opportunità nella tematica dell’IA, hanno subito una battuta d’arresto. La situazione non è stata aiutata dal fatto che le previsioni di vendita del produttore di chip per il trimestre in corso sono state inferiori alle attese. Tuttavia, AMD ha rassicurato gli investitori affermando che il suo molto atteso chip acceleratore AI MI300 sta generando vendite molto più elevate del previsto. L’attenzione si sposterà ora su Meta Platforms Inc., Amazon.com Inc. e Apple Inc., che presenteranno i loro risultati giovedì. Queste società sono diventate così cruciali che i loro risultati sono trattati quasi come dati macroeconomici. Tuttavia, potrebbero essere vulnerabili agli shock geopolitici, in particolare per quanto riguarda Taiwan, dove molti dei loro semiconduttori vengono prodotti.

Nonostante il Fondo Monetario Internazionale mantenga una prospettiva positiva su Pechino, i mercati sembrano concentrare l’attenzione altrove. L’indice principale nazionale ha quasi azzerato gli incrementi recenti, mentre quello di Hong Kong ha registrato una significativa contrazione, riducendo di metà i recenti rialzi sostenuti dalle misure di sostegno governativo. Dopo le preoccupazioni scaturite dal gigante immobiliare Evergrande, le letture odierne hanno evidenziato come l’attività manifatturiera, seppur in crescita, si sia contratta (ovvero ha registrato un valore inferiore alla soglia dei 50 punti, che delimita l’espansione dalla contrazione) per il quarto mese consecutivo a gennaio, suggerendo che il settore in espansione e l’economia nel complesso stiano faticando a riprendere slancio all’inizio del 2024. Nel frattempo, la crescita nel settore dei servizi del Paese ha accelerato fino a raggiungere un massimo di quattro mesi a gennaio. I titoli azionari cinesi rimangono sotto a causa delle problematiche nel settore immobiliare e delle preoccupazioni legate a possibili restrizioni più ampie da parte degli Stati Uniti su imprese cinesi operanti nei settori della biotecnologia, semiconduttori e intelligenza artificiale. Tutto ciò avviene mentre Pechino implementa il suo più grande consolidamento nel settore bancario, fondono centinaia di istituti di credito rurali in colossi regionali, in risposta ai crescenti segnali di stress finanziario. Negli ultimi anni, il settore bancario cinese ha affrontato diversi problemi, inclusi un crollo sempre più profondo del mercato immobiliare e una fragilità economica generale. Le 2.100 banche del sistema cooperativo rurale hanno visto il loro tasso di sofferenze salire al 3,48% alla fine del 2022, più del doppio di quello dell’intero settore bancario cinese.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.