Dopo una chiusura di settembre e un terzo trimestre sui massimi storici, l’inizio del nuovo mese non si apre nel migliore dei modi per i mercati globali. on l’assenza dell’euforia cinese, dovuta alla chiusura dei listini per festività, le borse hanno aperto in ribasso e sono rimaste deboli per tutto il giorno. Gli investitori hanno affrontato una serie di notizie contrastanti.: PMI europei deludenti, inflazione nell’Eurozona al di sotto del 2% per la prima volta da oltre due anni, attività manifatturiera americana stagnante, un mercato del lavoro che mostra segnali di tenuta, dichiarazioni di diversi membri della Fed, un importante sciopero portuale negli Stati Uniti e le crescenti tensioni in Medio Oriente. Troppi fattori negativi per spingere gli investitori ad aumentare l’esposizione al rischio, soprattutto dopo il recente rally e in vista dei dati chiave sul mercato del lavoro attesi per venerdì.

Procediamo con ordine. L’inflazione nell’Eurozona ha rallentato più del previsto a settembre, scendendo all’1,8% — il livello più basso da aprile 2021 e, cosa ancora più rilevante, sotto l’obiettivo della BCE del 2%. Questo ha alimentato le aspettative di un possibile taglio dei tassi entro la fine dell’anno. Tuttavia, il quadro generale resta grigio, soprattutto quando guardiamo ai settori produttivi. Gli ultimi indici PMI manifatturieri, sebbene leggermente rivisti al rialzo, continuano a segnalare profonde contrazioni sia in Germania che nel resto dell’Eurozona, con l’indice europeo che tocca i minimi dell’anno. In Italia, il settore ha continuato a soffrire, mentre in Spagna si è registrata una nota positiva con l’attività industriale che ha superato le aspettative, mantenendosi in territorio di espansione.

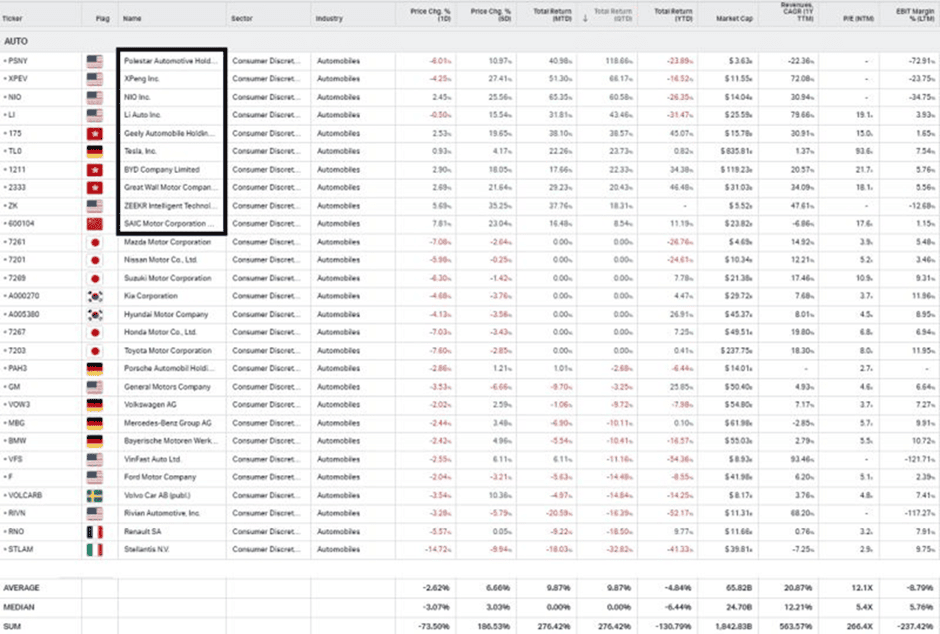

Con un’economia europea che rallenta e l’inflazione in calo, il settore bancario — uno dei pesi massimi sui listini sia italiani che europei — ha sofferto particolarmente. A tale quadro si aggiungono poi le preoccupazioni sul comparto auto ed in ultimo lo sciopero portuale statunitense, il quale incide sui titoli dell’export europeo maggiormente esposti sul mercato a stelle e strisce. Tornando a parlare di auto, lo so rischio di essere ripetitivo, il settore fatica davvero a ingranare la marcia. Una semplice fotografia del mercato basta per rendere evidenti le preoccupazioni tra gli investitori: dall’inizio dell’anno, le cinque maggiori case automobilistiche europee — Volkswagen, Stellantis, Renault, BMW, Mercedes e Porsche — hanno visto evaporare circa 68 miliardi di euro di capitalizzazione (dati al 30 settembre). Stellantis, in particolare, è passata dalla prima alla settima posizione per capitalizzazione a Piazza Affari, bruciando da sola 70 miliardi di valore rispetto al picco di 105 miliardi di euro. Una cifra che sarebbe sufficiente a creare la terza azienda quotata più grande d’Italia. Tuttavia, i problemi non si limitano solo a questioni di valore di mercato: i numeri del terzo trimestre 2024 confermano un crescente gap competitivo con i produttori cinesi. Mentre le case occidentali hanno registrato performance miste o negative, i produttori cinesi — come Polestar, BYD, Geely e SAIC — hanno continuato a crescere, con tutti i principali rialzi nel comparto guidati da questi nomi emergenti.

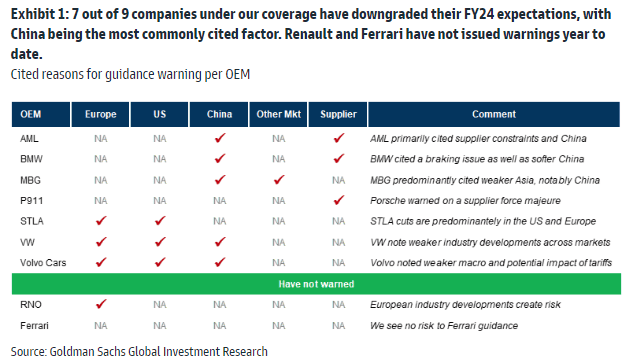

In questo scenario complicato, anche le revisioni al ribasso delle stime di profitto non sembrano arrestarsi. Dalla fine del secondo trimestre, molte delle principali case automobilistiche europee hanno ridotto le loro previsioni per l’anno fiscale. Porsche, BMW e Mercedes hanno lanciato l’allarme, segnalando un calo degli utili attesi tra il 10% e il 20%. Volkswagen ha invece emesso il suo secondo profit warning dell’anno, rivedendo le stime su fatturato, profitto e flusso di cassa per il 2024, a causa di una domanda sempre più debole. L’ultimo aggiornamento indica che il colosso tedesco consegnerà meno veicoli quest’anno rispetto al 2023, segnando il quarto anno consecutivo di declino nelle vendite. La transizione verso i veicoli elettrici si è rivelata una sfida più ardua del previsto, facendo perdere al gruppo rilevanza in mercati strategici come la Cina, dove marchi storici come VW, Audi e Porsche stanno cedendo quote di mercato. In Europa, il CEO Oliver Blume deve affrontare nuovi e agguerriti competitor come BYD e un potenziale scontro con i sindacati per i tagli al personale, minacciando di aprire una stagione di turbolenza senza precedenti.

La situazione non è più rosea per Stellantis, il quarto produttore automobilistico al mondo per volumi, che ha abbassato le sue previsioni di margine operativo a un range tra il 5,5% e il 7%, molto lontano dalle precedenti stime a doppia cifra. La casa automobilistica, nata dalla fusione tra Fiat Chrysler e la francese PSA, si trova a fronteggiare l’aumento dei costi per rilanciare i marchi Jeep e Dodge negli Stati Uniti e un contesto di mercato in generale rallentamento. Anche il flusso di cassa libero industriale è stato rivisto bruscamente: da aspettative positive a un range compreso tra -5 e -10 miliardi di euro. La riduzione delle scorte in Nord America è diventata la priorità, con l’obiettivo di non superare le 330.000 unità in inventario entro fine anno, accelerando un target inizialmente previsto per il primo trimestre del 2025.

La fragilità del comparto europeo emerge chiaramente quando guardiamo a come la concorrenza cinese stia rubando la scena. Sebbene in Europa i produttori cinesi di auto elettriche abbiano registrato un calo nelle immatricolazioni — praticamente dimezzate ad agosto rispetto all’anno precedente — i gruppi europei continuano a fare i conti con problemi strutturali legati ai margini e alla gestione delle scorte. Non a caso, le previsioni per il 2024 restano incerte: Stellantis, ad esempio, sta facendo fatica a mantenere il controllo sulle proprie operazioni in Nord America, con i magazzini pieni e tensioni crescenti con i lavoratori sia in Italia che negli Stati Uniti.

Mentre i colossi europei e americani tentano di riorganizzare le loro strategie, il rischio di un effetto domino resta elevato. Non sorprende che persino Renault, finora riuscita a mantenere stabili le proprie prospettive, si trovi ora a citare rischi futuri di potenziali sanzioni legate ai nuovi piani di decarbonizzazione dell’Unione Europea. L’unica eccezione sembra essere Ferrari, che grazie alla sua esclusività e a un modello di business solido, continua a mantenere un posizionamento stabile.

Il vero dilemma per il settore rimane però lo stesso: quanto tempo hanno ancora i grandi produttori europei e americani per rimettersi in carreggiata prima che la nuova concorrenza — agile, tecnologicamente avanzata e affamata di quote di mercato — li superi definitivamente? Come sottolineato ad inizio anno dal CEO di Stellantis, Carlos Tavares, “potrebbero sopravvivere solo cinque grandi produttori automobilistici”, mentre tutti gli altri rischiano di essere spazzati via dalla scena. Ma chi saranno questi cinque?

Se l’Europa inciampa, le case automobilistiche cinesi continuano a macinare chilometri. Se a marzo BYD celebrava il superamento dei 7 milioni di veicoli elettrici venduti, ieri il colosso cinese ha stabilito un nuovo record per le consegne mensili, superando per la prima volta la soglia di 400.000 unità a settembre. Nel terzo trimestre, le vendite complessive hanno raggiunto l’impressionante cifra di 1.134.892 veicoli, registrando un aumento del 37,3% rispetto all’anno precedente e del 15% rispetto al trimestre precedente. È la prima volta che le vendite trimestrali di BYD superano il milione di unità, segno di una crescita inarrestabile sia sul mercato interno sia a livello internazionale.

Con tre mesi ancora da giocare, BYD sembra ormai vicinissima al suo obiettivo annuale di 4 milioni di unità. La Golden Week appena iniziata e la stagione natalizia che seguirà potrebbero darle la spinta finale per raggiungere questo traguardo. Tuttavia, in questo scenario di numeri da record, c’è una nota stonata: le vendite trimestrali di veicoli elettrici puri (BEV) si sono fermate a 443.426 unità, segnando una crescita annua modesta del 3%. Un risultato decisamente più contenuto rispetto al 16% di Xpeng, al 12% di Nio e al 45% di Li Auto. Sebbene il totale delle vendite trimestrali di queste aziende sia ancora inferiore alla metà di quello di BYD, i loro tassi di crescita non passano inosservati. Li Auto, in particolare, ha annunciato che prevede di produrre e consegnare il suo milionesimo veicolo elettrico a ottobre, diventando così il primo tra i nuovi produttori di EV a raggiungere questo importante traguardo. Tutto questo accade mentre oggi il mercato attende con ansia i prossimi dati di Tesla, con lo sguardo già rivolto al 10 ottobre, quando l’azienda di Elon Musk potrebbe svelare nuovi dettagli sul suo attesissimo progetto di robotaxi.

Negli Stati Uniti, i dati sull’economia continuano a fornire segnali contrastanti. L’ISM Manifatturiero di settembre si è attestato a 47,2, leggermente al di sotto delle aspettative (47,4) e sotto la soglia di espansione/contrazione di 50 per il sesto mese consecutivo. Un dato che conferma le difficoltà del settore produttivo, con l’industria che fatica a riprendere slancio. Tuttavia, c’è una piccola luce in fondo al tunnel: la componente dei prezzi è scesa sotto quota 50 per la prima volta quest’anno, suggerendo un possibile allentamento delle pressioni inflazionistiche. Il mercato, questa volta, non ha reagito negativamente come in passato, mostrando una certa resilienza a notizie di debolezza.

Parallelamente, la Fed di Atlanta ha ridimensionato le aspettative di crescita del PIL per il terzo trimestre, abbassando la stima dal 3,1% al 2,5%. Un segnale che l’economia statunitense, sebbene non in recessione, sta rallentando il passo. Sul fronte occupazionale, invece, l’indice JOLTS di agosto ha mostrato un aumento nelle aperture di lavoro, con 8,04 milioni di posizioni vacanti, superando di oltre 300.000 unità i livelli di luglio. Tuttavia, il tasso di dimissioni è sceso ai minimi degli ultimi quattro anni, a quota 3,08 milioni. Questo calo potrebbe indicare che i lavoratori sono meno inclini a cambiare impiego, forse a causa di un mercato del lavoro meno dinamico rispetto ai mesi precedenti.

Ieri sono arrivati nuovi dati a conferma di un possibile raffreddamento del mercato del lavoro: il numero di posti vacanti è aumentato, ma il tasso di abbandono è sceso all’1,9%, il livello più basso dal 2020. Cosa significa in pratica? Quando ci sono meno opportunità di lavoro, i lavoratori sono più cauti e le aziende possono permettersi di rallentare gli aumenti salariali, proteggendo così i propri margini. Sebbene questo scenario non sia ideale per chi cerca un miglioramento delle condizioni lavorative, potrebbe fornire alle imprese un po’ di sollievo in un contesto di margini sempre più ridotti.

L’attenzione ora si sposta sui prossimi dati occupazionali, in particolare sul rapporto ADP e, soprattutto, sulle buste paga non agricole di venerdì. Gli analisti stimano una crescita di circa 140.000 posti a settembre, leggermente inferiore rispetto ai 142.000 di agosto, con il tasso di disoccupazione previsto stabile al 4,2%. Intanto, uno sciopero storico sta scuotendo gli Stati Uniti: 45.000 lavoratori portuali che operano in 36 porti sulla costa orientale e sulla costa del Golfo sono entrati in sciopero, il primo dal 1977. La situazione è fluida e l’impatto potrebbe essere significativo, dato che questi porti gestiscono circa la metà dei volumi commerciali degli Stati Uniti. Se lo sciopero dovesse protrarsi, potrebbe causare disagi alla catena di approvvigionamento e aumentare i costi di trasporto, sebbene non si prevedano interruzioni gravi come quelle viste nel post-pandemia del 2021.

Molte aziende sembrano essersi preparate a questo scenario, accumulando scorte nei mesi precedenti. E sebbene i porti della costa orientale siano importanti, quelli della costa occidentale giocano un ruolo maggiore per le merci natalizie. In caso di stallo prolungato, l’amministrazione Biden potrebbe intervenire forzando un periodo di riflessione di 80 giorni, come già avvenuto in passato. Nel frattempo, potrebbe esserci qualche vincitore: i fornitori di trasporto aereo come FedEx e UPS potrebbero approfittare di un eventuale aumento della domanda, mentre le azioni delle compagnie ferroviarie potrebbero subire contraccolpi.