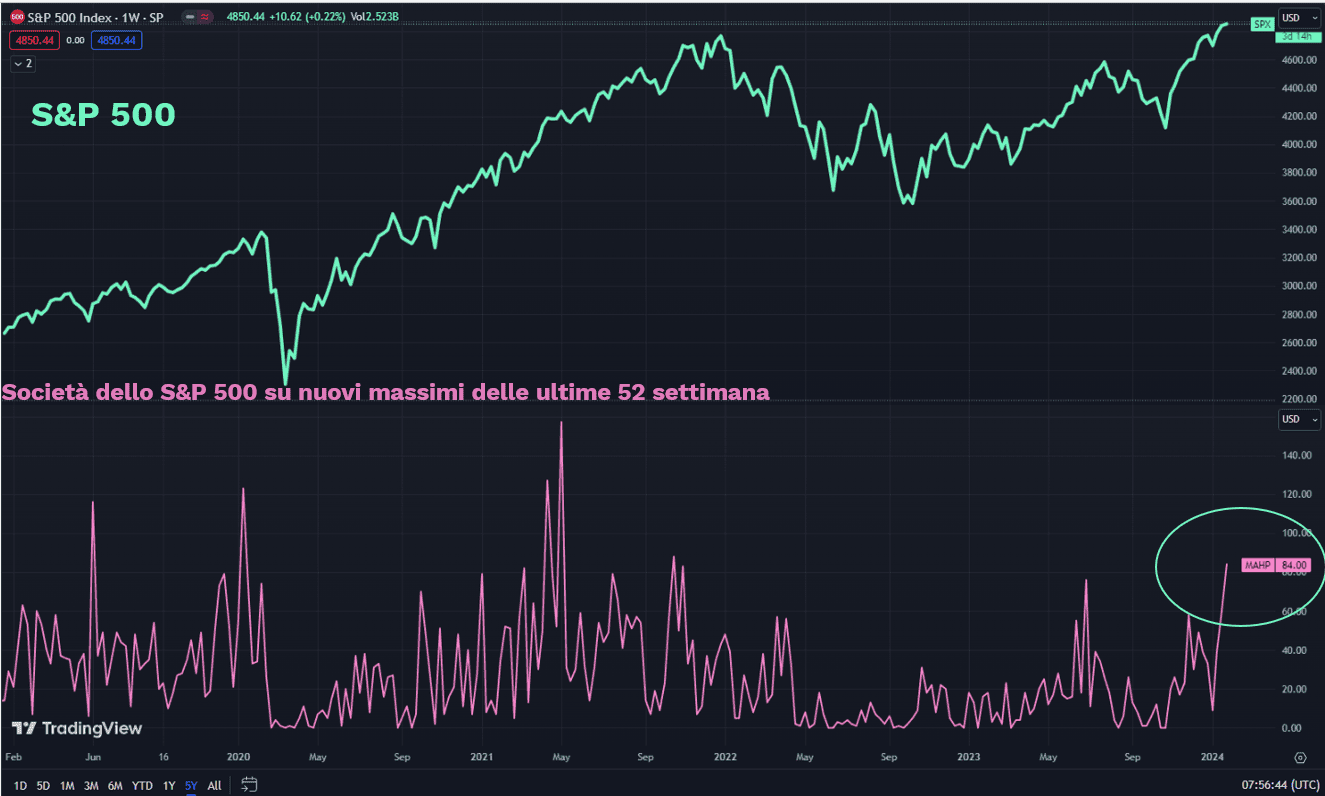

Lunedì, i mercati hanno continuato la loro tendenza al rialzo, riprendendo da dove si erano interrotti venerdì e raggiungendo nuovi livelli record. Tuttavia, è emerso un atteggiamento meno ottimistico riguardo alle aspettative per i futuri tagli dei tassi di interesse. A fine anno si era assistito ad un rally alimentato dall’aspettativa di tagli dei tassi più rapidi da parte della Federal Reserve. Tuttavia, i dati economici contrastanti di gennaio e i commenti dei funzionari della Fed hanno attenuato l’entusiasmo degli investitori, ma non del mercato azionario. Attualmente, i trader attribuiscono una probabilità del 44% a un possibile taglio dei tassi di un quarto di punto già a marzo, in calo rispetto al 70% di inizio anno. Il primo taglio ora è proiettato per maggio, con una probabilità appena superiore al 50%, pari al 51,7%. Nonostante le incertezze, l’indice S&P 500 ha consolidato il suo rialzo, chiudendo lunedì a 4.850.

La crescita di ieri non è stata accompagnata dalle solite 7 società, con solo Nvidia e Apple in grado di chiudere la sessione in territorio positivo all’interno della prestigiosa classe delle Magnifiche 7. Un’analisi più approfondita di queste sette aziende rivela che, da inizio anno, solo Tesla ha mostrato una performance inferiore rispetto all’S&P 500, mentre Nvidia e Meta hanno evidenziato una sovraperformance rispetto al benchmark e allo stesso paniere.

Nella seduta americana di ieri, priva di importanti catalizzatori, gli investitori sembrano aver approfittato dell’occasione per acquistare a seguito delle recenti performance, riconoscendo che le prospettive di crescita e inflazione sono migliori del previsto. Il segmento delle small cap ha registrato acquisti decisi, sottolineando le prospettive economiche positive. Yardeni Research ha confermato nel fine settimana l’ottimismo sull’economia statunitense, evidenziando il calo della disoccupazione, dell’inflazione e dei prezzi del carburante, insieme a un aumento del sentiment dei consumatori e delle vendite al dettaglio. Guardando all’S&P 500, che viaggia su nuovi massimi storici, il numero di aziende che hanno raggiunto nuovi massimi delle ultime 52 settimane è salito a 84, toccando livelli non visti dal 2021 e superando il livello del precedente massimo del 3 gennaio 2022.

Settori come tecnologia, finanza e beni di consumo guidano questo trend positivo. Aziende di semiconduttori come Nvidia e tecnologiche come Microsoft sono in crescita grazie alla domanda persistente di chip e tecnologie avanzate. Il cloud computing continua a sostenere la crescita di aziende come Google e Salesforce. Nel settore dell’e-commerce e dei servizi online, aziende come Uber e Booking prosperano grazie alla crescente digitalizzazione. Il settore finanziario mostra solidi risultati, con società di pagamento come Mastercard e Visa che riflettono la crescente adozione di pagamenti digitali. Anche il settore farmaceutico, rappresentato da aziende come Regeneron e Merck, è in crescita grazie all’attenzione crescente sulla salute e alla ricerca farmaceutica. In generale, l’ampia presenza di aziende che toccano nuovi massimi evidenzia la robustezza dell’economia americana e le promettenti prospettive future, con le trimestrali delle aziende che forniranno ulteriori conferme.

Questa mattina, i mercati asiatici si sono mostrati in rialzo, con particolare forza nei titoli cinesi. Emergono indiscrezioni che suggeriscono che la Cina stia lavorando su un ampio pacchetto di misure per sostenere i mercati azionari nazionali. Tuttavia, la sicurezza sul fatto che queste misure possano porre fine alla crisi è ancora incerta. La combinazione di una crisi immobiliare, una depressione del sentimento dei consumatori, un crollo degli investimenti esteri e una diminuzione della fiducia delle imprese locali, in seguito a anni di politica volatile, sta esercitando una notevole pressione al ribasso sia sull’economia che sui mercati finanziari cinesi. Nel frattempo, l’indice CSI 300 ha raggiunto minimi di cinque anni. A prospettiva, mentre l’S&P500 e altri indici occidentali hanno recentemente toccato nuovi massimi storici.

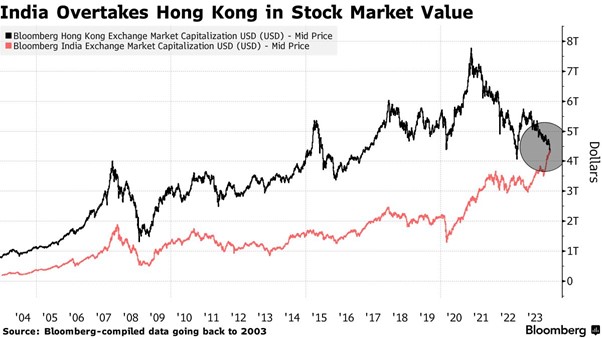

Quella che si sta osservando sul mercato cinese è una combinazione intrigante, ma ad alto rischio, di valutazioni a buon mercato, scarso sentiment, economia in via di stabilizzazione e flessibilità politica. Parallelamente, la capitalizzazione di mercato delle azioni indiane ha superato per la prima volta quella di Hong Kong, evidenziando le prospettive di crescita e le riforme politiche in corso nel paese dell’Asia meridionale. Tale fenomeno è alimentato anche dall’afflusso globale di capitali lontano dalla Cina. Il notevole rally delle azioni indiane si è verificato contemporaneamente al crollo storico di Hong Kong, dove sono quotate alcune delle aziende cinesi più influenti e innovative. Le restrizioni anti-Covid-19 rigorose di Pechino, le misure regolamentari nei confronti delle società, la crisi del settore immobiliare e le crescenti tensioni geopolitiche con l’Occidente hanno contribuito a erodere l’attrattiva della Cina come motore di crescita globale. Secondo i dati di Bloomberg, il valore complessivo delle azioni quotate sulle borse indiane ha superato i 4,33 trilioni di dollari alla chiusura di lunedì, superando i 4,29 trilioni di dollari di Hong Kong. Questo rende l’India il quarto mercato azionario più grande al mondo, dopo gli Stati Uniti, la Cina e il Giappone.

La giornata ha preso avvio, inoltre, con la conferma della Banca del Giappone (BoJ) nel mantenere invariata la sua politica di allentamento quantitativo e qualitativo con controllo della curva dei rendimenti. Il tasso di policy rimane stabile a -0,1%, mentre l’obiettivo di rendimento a 10 anni si mantiene intorno allo 0%, con un limite superiore dell’1,0% come tasso di riferimento. Parallelamente, la BoJ ha diffuso un nuovo Economic Outlook.Nel dettaglio delle proiezioni, l’inflazione per l’anno fiscale 2024 è stata rivista al ribasso di 0,4 punti percentuali, attestandosi al 2,4%. Tuttavia, le previsioni sull’inflazione di fondo rimangono costanti all’1,9% sia per l’anno fiscale 2024 che per l’anno fiscale 2025. Questi aggiornamenti erano ampiamente attesi, e di conseguenza, la reazione del mercato è stata contenuta. Il rialzo delle politiche e la flessibilizzazione del controllo della curva dei rendimenti sono entrambi sulla tavola, ma il ritmo della normalizzazione sarà influenzato principalmente dalle prospettive salariali e dalle pressioni derivanti da eventuali indebolimenti delle altre principali banche centrali.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.