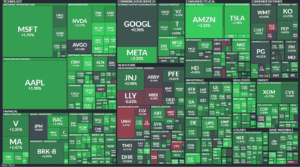

Gli argomenti bollenti di ieri sembrano essere diventati gli avanzi freddi di oggi. Non è una novità questa all’interno di Wall Street, con le preoccupazioni sul contagio bancario che iniziano ad affievolirsi, riaccendendo la propensione al rischio e alimentando gli acquisti di asset finanziari. Tutti gli 11 settori statunitensi hanno ieri chiuso la seduta al rialzo, con il settore immobiliare in spolvero – sostenuto dalla lettura sulle vendite di case in sospeso per febbraio, aumentate inaspettatamente di +0,8% m/m (terzo mese consecutivo di rialzi). A rinforzare il buon umore dei listini anche il recente rally delle azioni tecnologiche cinesi, dopo che il piano di Alibaba Group Holding, annunciato martedì, di dividersi in sei unità separate ha suscitato l’ottimismo che il giro di vite di Pechino sul settore potrebbe essere finito. Negli Stati Uniti, Lululemon ha riportato utili migliori del previsto, indicando la continua forza dei consumatori di fascia alta, mentre le azioni di Micron sono balzate di oltre il 5% dopo le pubblicazioni delle sue trimestrali, trainando il settore dei semiconduttori. Con Apple che infine sbarca sui pagamenti rateali senza interessi (Apple Pay Later) e Disney che continua a rivedere il suo organico, il quadro sullo S&P 500 mostra un deciso ottimismo (in attesa del prossimo starnuto).

Nonostante l’aumento della volatilità e il calo di quasi il 9% rispetto ai massimi dell’anno i maggiori indici mondiali sono pronte a chiudere il primo trimestre in rialzo. La rapida risposta dei responsabili politici accompagnato dal ritorno della liquidità sui mercati ha contribuito a limitare le preoccupazioni. Inoltre, il calo dei rendimenti dei Treasury a breve termine ha dato una spinta ai titoli tecnologici e ad altri segmenti di mercato Growth, principali assenti nel 2022. A questo punto, il Nasdaq 100, maggiormente calibrato dal settore tecnologico, si avvia verso il suo miglior trimestre dal 2020, con un rendimento di quasi il +17%, interrompendo la serie di quattro trimestri (l’intero 2022) in contrazione.

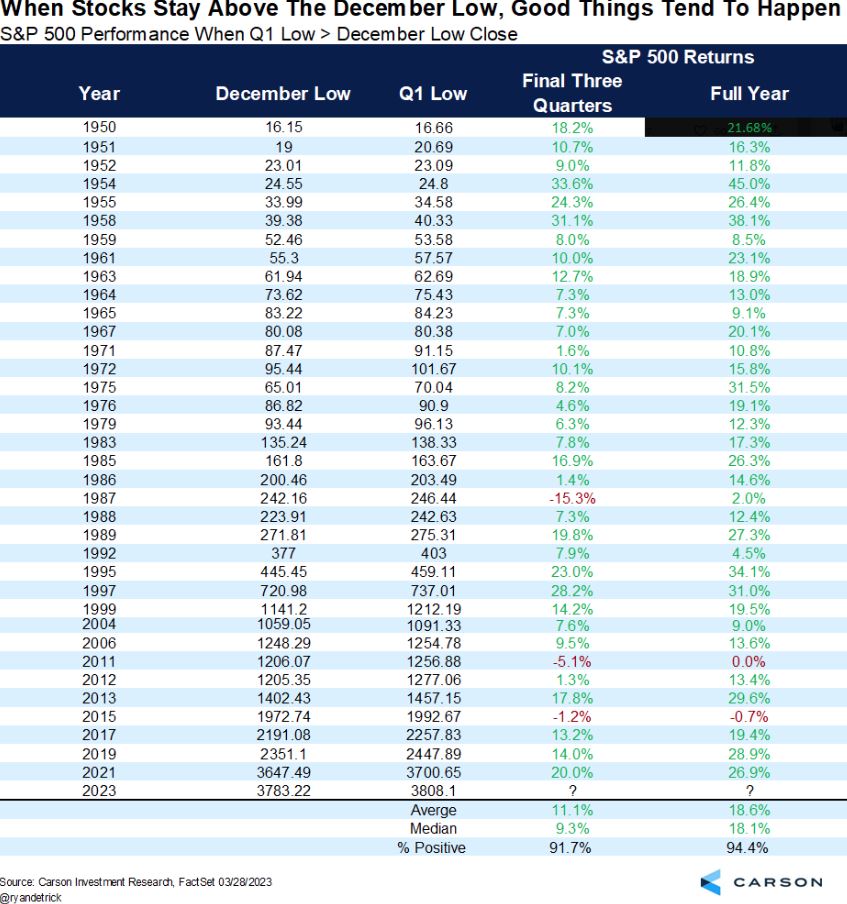

Intanto la statistica ci porta ad essere più ottimisti sul futuro. Analisi Carson evidenziano come storicamente quando l’indice S&P 500 non viola il minimo di dicembre durante il primo trimestre si tratta di un segnale rialzista il 94,4% delle volte con rendimenti medi intorno al 18%.

Domani gli investitori si concentreranno sulla misura dell’inflazione preferita dalla Fed – il deflatore core PCE – per valutare la prossima direzione dalla banca centrale. La recente calma sul fronte bancario suggerisce che la Fed potrebbe concentrarsi nuovamente sulla lotta all’inflazione. Intanto la lettura sul costo della vita diventa protagonista della giornata in Europa, con le pubblicazioni tedesche e spagnole che anticipano quelle di domani italiane, francesi ma soprattutto europee. Europa che vedrà inoltre la pubblicazione odierna sugli indicatori del sentiment economico per il mese di marzo. In America il mercato del lavoro, profitti societari e crescita del PIL i principali appuntamenti in calendario per la giornata.

Ieri eToro ha infine pubblicato l’ultima edizione del Retail Investor Beat, un sondaggio trimestrale su 10.000 investitori retail in 13 paesi, 1.000 dei quali in Italia. Il risultato mostra alcuni interessanti tendenze:

- C’è fiducia nell’economia domestica, con solo un 10% degli investitori retail italiani che temono una possibile recessione in Italia.

- Le obbligazioni domestiche ed estere sono cresciute in popolarità con i rendimenti obbligazionari ora tra i più alti da oltre un decennio.

- La percentuale di chi detiene, o intende investire nell’azionario domestico è salita dal 55% al 61%, complice un Ftse Mib in forte spolvero e maglia rosa tra i principali listini europei

- Infine, l’inflazione balza in testa alle preoccupazioni degli investitori retail italiani, che la vedono come la principale minaccia per i propri investimenti nei prossimi 3 mesi

Storia completa disponibile al seguente link.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.