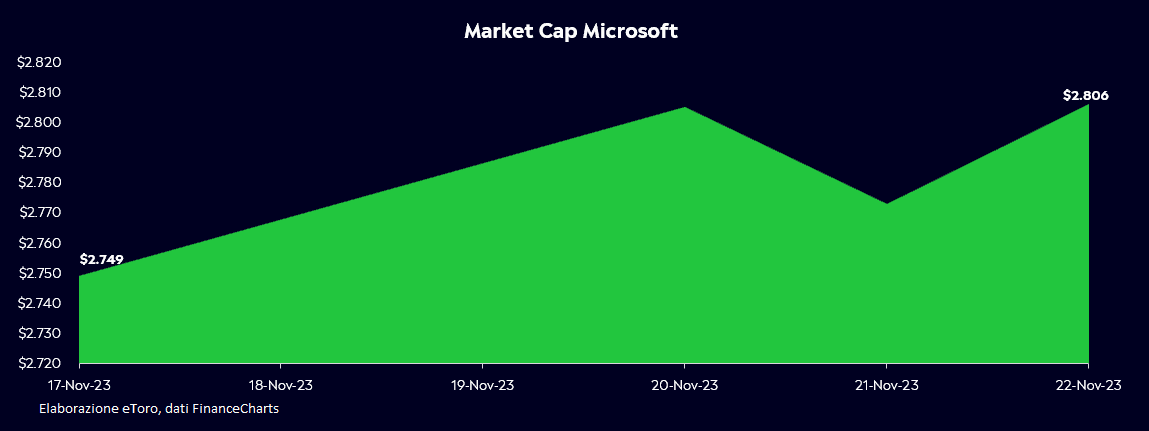

In una sessione caratterizzata da volumi più contenuti e in previsione della chiusura odierna dei mercati statunitensi, i principali listini americani hanno concluso la sessione di mercoledì in territorio positivo, recuperando addirittura terreno rispetto all’andamento incerto di martedì e chiudendo a livelli massimi di agosto. Ripresa che non è stata trascinata dai soliti 7 titoli azionari, con l’indice S&P 500 equiponderato a sovraperformare il benchmark e con Nvidia e Tesla scese di oltre il 2% nelle contrattazioni di ieri. Microsoft è rimasta protagonista, dopo il ritorno di Sam Altman in OpenAi. In una sola settimana la capitalizzazione del titolo di Redmond è cresciuta di circa 57 miliardi di dollari con le quotazioni su massimi storici.

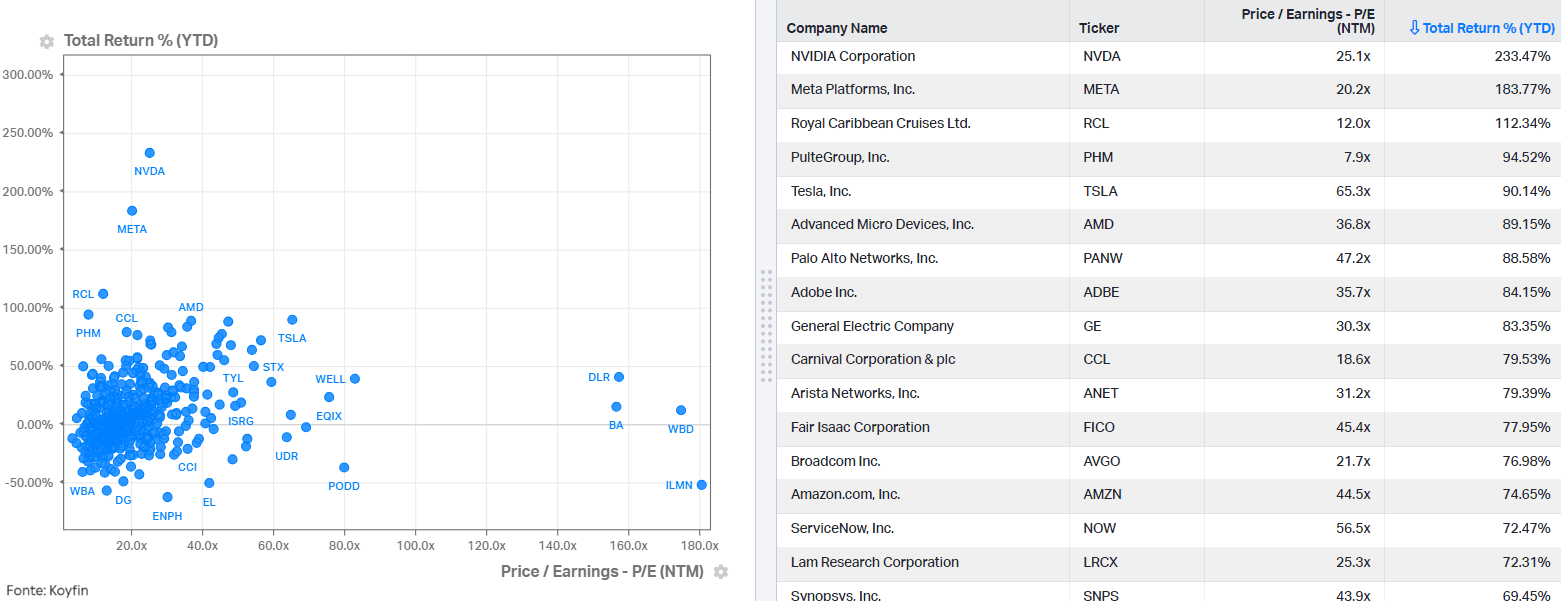

Magnifiche sette che indubbiamente hanno sostenuto il rally di quest’anno, con lo S&P 500 in progresso di oltre il 18% rispetto al democratico ETF equiponderato RSP in progresso di solo il 3,8%. Tale numero, tuttavia, maschera come ben circa 132 società hanno avuto rendimento da inizio anno superiore a quello dell’indice. Questo fenomeno evidenzia la crescente eterogeneità nel panorama finanziario, dove alcune aziende hanno brillato più intensamente rispetto ad altre.

I rendimenti dei titoli di Stato a lungo termine hanno registrato un breve calo, toccando i minimi degli ultimi due mesi, prima di rimbalzare, poiché le aspettative di inflazione al consumo hanno registrato un aumento. Inoltre, gli ordini di beni durevoli sono diminuiti più del previsto, segnalando un possibile rallentamento economico, mentre le richieste di disoccupazione iniziali sono state inferiori alle previsioni. Questi sviluppi si verificano un giorno dopo che i verbali del FOMC non hanno fornito ulteriori dettagli sui piani della Federal Reserve. I dati macroeconomici attuali possono generare volatilità sui mercati, in un contesto in cui le banche centrali stanno navigando a vista. I recenti dati economici indicano che l’economia statunitense sta cercando di raggiungere il proprio equilibrio, evitando sia il surriscaldamento che il raffreddamento e indicando un leggero rallentamento. Questa dinamica, evidenziata dagli indicatori di consumo e occupazione di questo mese, suggerisce che, dopo un periodo di crescita sopra la media, potrebbe iniziare a manifestarsi un certo affaticamento nei consumi delle famiglie e un raffreddamento nel mercato del lavoro. Tuttavia, questo rallentamento è graduale e contribuisce alla riduzione dell’inflazione, dando alla Fed spazio per gestire la situazione.

Evoluzioni del greggio che continuano ad attirare l’attenzione degli investitori, con le quotazioni che ieri hanno invertito la tendenza di ripresa e che ora rischiano di portare i prezzi ad un eventuale quinta settimana di flessione. A circa 85 dollari il brent contribuisce a consolidare le aspettative secondo cui l’inflazione continuerà a moderarsi nei prossimi mesi. Ieri le scorte di greggio statunitense sono aumentate di circa 8,7 milioni di barili la scorsa settimana, molto al di sopra delle previsioni per un aumento di 1,16 milioni di barili. Nel frattempo, mercoledì i prezzi del greggio sono crollati di quasi il 5% prima di ridurre gran parte delle perdite dopo che l’OPEC+ ha annunciato che rinvierà di quattro giorni la riunione del 26 novembre, a causa delle segnalazioni di disaccordo su ulteriori riduzioni della produzione. Rinvio che rischia di incidere sugli investitori, con le opzioni sul Brent che scadono il 27 novembre e che invitano i trader a rivedere l’esposizione sul contratto.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.