La giornata di lunedì sui mercati ha rivelato un cielo di luci e ombre, dove i listini europei, distogliendo l’attenzione dalle parole di Christine Lagarde che avrebbero potuto offrire spunti rialzisti, si sono concentrati su una serie di preoccupazioni. Queste ombre – che spaziano dagli ultimi dati PMI, alla situazione in Cina, fino agli effetti delle incertezze politiche, come il taglio del rating in Francia e la mancata fiducia al governo Scholz, senza dimenticare le non nuove incertezze nel comparto auto, esemplificate da Porsche – hanno contribuito a creare un’atmosfera di vendite, pur senza presentare singolarmente una forza sufficiente a giustificarle.

In particolare, i PMI pubblicati da S&P Global hanno fornito una lente dettagliata sulle economie di Francia, Germania e dell’Eurozona, rivelando un quadro complesso. In Francia, il PMI composito è salito a 46,7 a dicembre, segnalando un rallentamento della contrazione economica rispetto ai mesi precedenti. Sebbene ancora sotto la soglia dei 50 che separa la crescita dalla contrazione, questo incremento suggerisce una timida stabilizzazione. Il PMI dei servizi ha raggiunto 48,2, indicando che il settore, pur in contrazione, sta rallentando la sua caduta. Tuttavia, il PMI manifatturiero francese ha registrato un calo a 41,9, un segnale chiaro delle difficoltà che l’industria continua a fronteggiare. Un campanello d’allarme suona forte con il dato sull’occupazione, che ha visto il più grande calo dal periodo pandemico, con la politica francese che getta un’ombra sul pessimismo diffuso tra le aziende.

In Germania, il PMI composito è aumentato a 47,8, indicando una contrazione meno accentuata del previsto. Il PMI manifatturiero è migliorato a 42,5, mentre quello dei servizi ha segnato una crescita a 51,0, offrendo un barlume di speranza. Questo dato suggerisce che, nonostante le difficoltà dell’industria, il settore dei servizi sta vedendo una ripresa, potenziale segnale di una svolta per un paese così dipendente dalle esportazioni.

Guardando all’insieme, l’Eurozona sembra aggrapparsi al settore dei servizi come ultima àncora di salvezza. L’indice composito ha raggiunto 49,5, segnalando un rallentamento della contrazione rispetto al mese scorso. Il terziario ha segnato una crescita modesta a 51,4, un dato che offre un barlume di speranza in mezzo alla crisi manifatturiera. Tuttavia, l’industria, con un indice fermo a 44,5, racconta una storia diversa: siamo al peggior livello dell’anno, mentre i tagli all’occupazione nelle fabbriche accelerano per il ventunesimo mese consecutivo.

Ciò che emerge da questi dati è un’economia a due velocità, dove la tenuta dei servizi compensa appena la debolezza dell’industria. Se il comparto terziario riuscirà a stabilizzarsi, spinto dai consumi e dai salari reali in ripresa, la recessione potrebbe essere evitata. Ma senza una ripartenza della manifattura, il motore industriale d’Europa rischia di fermarsi definitivamente.

La Cina ha poi continuato a influenzare negativamente l’umore degli investitori europei, con i dati che mostrano un impatto maggiore sui titoli rispetto ai titoli americani. Settori come l’automobilistico e del lusso, particolarmente sensibili alla domanda cinese, hanno risentito di queste notizie, confermando i rallentamenti precedentemente documentati.

Mentre l’Europa si dibatte nelle sue incertezze, dall’altra parte dell’oceano, i mercati americani dipingono un quadro diverso, dove il Nasdaq 100 tocca nuovi massimi storici. Tuttavia, ogni medaglia ha il suo rovescio. L’ampiezza del mercato statunitense lascia a desiderare, con undici sedute consecutive in cui i titoli in ribasso hanno superato quelli in rialzo. I settori difensivi sono sotto pressione, registrando anch’essi undici sedute di ribasso consecutive, con una correzione del 6%, la più significativa dall’inizio dell’anno. Questa tendenza ha trascinato il Dow Jones in otto sedute consecutive di calo.

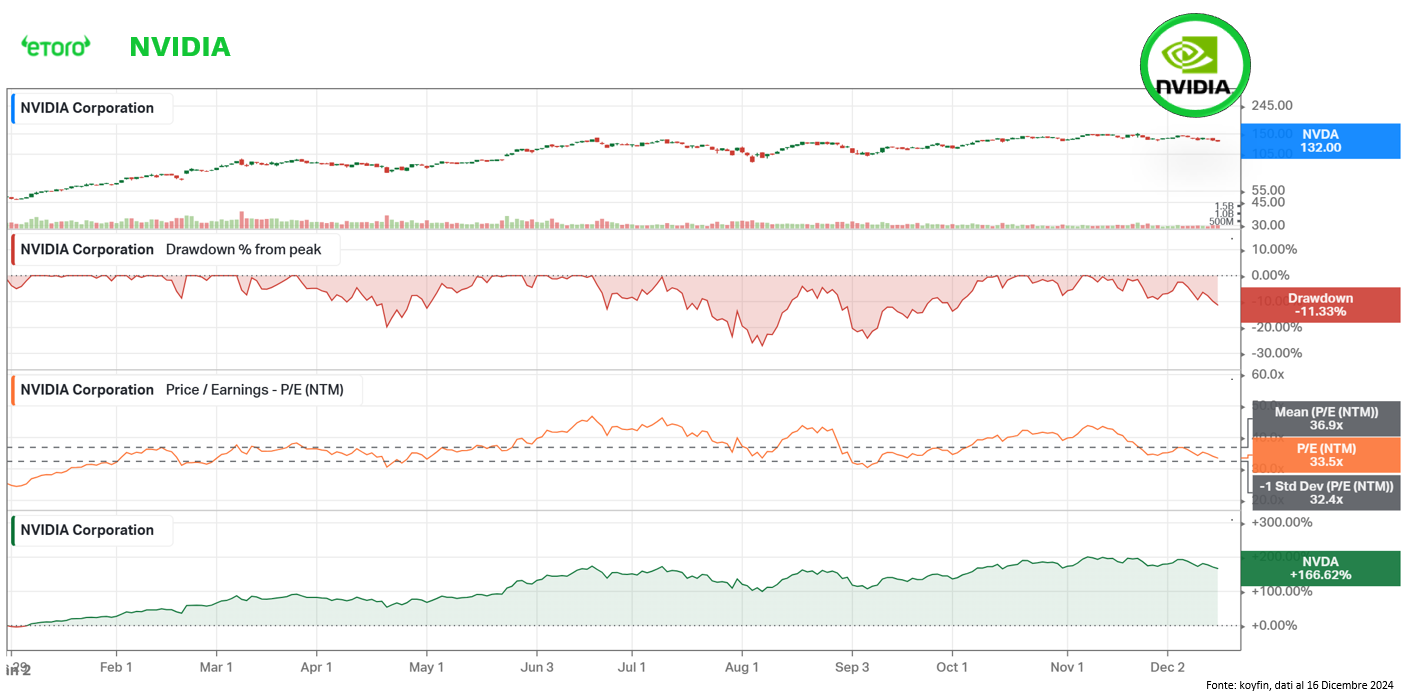

La tecnologia statunitense, tuttavia, continua a guidare il mercato verso l’alto. L’entusiasmo per l’intelligenza artificiale non accenna a diminuire, con Broadcom che ha visto un aumento del 11% dopo un guadagno del 25% la settimana precedente. Sei dei cosiddetti “Magnificent 7” – quei titoli chiave nel rally dell’anno – hanno registrato solidi guadagni lunedì. Ma non tutto è oro quello che luccica: Nvidia, uno dei titani di questo gruppo, ha deluso le aspettative, perdendo un ulteriore 1,7% dopo un calo del 2,2% il venerdì precedente.

Nvidia è ora in calo dell’11,3% rispetto al suo massimo storico di chiusura del 7 novembre a $148,88, soddisfacendo la definizione di “correzione” di Mr. Market. Nonostante questa correzione, il titolo ha comunque segnato un rialzo del 166,5% dall’inizio dell’anno. Con un rapporto P/E forward a 33,5x, si colloca sotto la media annuale (così come negli ultimi 5 anni si posiziona ad una deviazione standard sotto la media), suggerendo che potrebbe non essere sopravvalutato come potrebbe sembrare a prima vista. Da ottobre, Nvidia ha mostrato segni di rallentamento, oscillando tra i 149 e i 132 dollari, ma sarebbe un errore considerare questa azienda morta e sepolta. Il titolo ha già dimostrato di saper riprendersi da correzioni notevoli, come quella del 27% ad agosto di quest’anno.

Continuando a parlare di MicroStrategy, ieri il titolo ha ceduto lo 0,04% nonostante l’annuncio del prossimo ingresso nel Nasdaq 100, previsto per il 23 dicembre. Come analizzato ieri, negli ultimi anni l’azienda ha radicalmente trasformato il proprio modello di business, emergendo come la scommessa istituzionale più audace su Bitcoin. Questa metamorfosi è stata guidata dalla visione del fondatore e presidente esecutivo, Michael Saylor, che ha ridefinito MicroStrategy come un vero e proprio proxy per Bitcoin, l’asset digitale più controverso e promettente del decennio. Tuttavia, se il mercato sembra premiare questa strategia visionaria, i fondamentali dell’azienda raccontano una storia ben diversa.

- I ricavi trimestrali sono in calo da oltre due anni, con una flessione del 10,3% su base annua nell’ultima trimestrale e nove cali negli ultimi undici trimestri a partire dal Q1 2022.

- Contemporaneamente, il numero di azioni in circolazione è cresciuto significativamente, riducendo il valore per azione ma fornendo il capitale necessario per l’accumulo di ulteriori Bitcoin.

Questo squilibrio tra un titolo in crescita e una debolezza evidente nei fondamentali evidenzia due chiavi di lettura: da un lato, la fiducia del mercato nella visione di Saylor e nel potenziale di Bitcoin nel lungo termine; dall’altro, una componente speculativa difficile da ignorare. Le azioni di MicroStrategy, infatti, vengono scambiate a un premio elevato rispetto al valore intrinseco dei Bitcoin detenuti, creando una dinamica di forte rischio-rendimento.

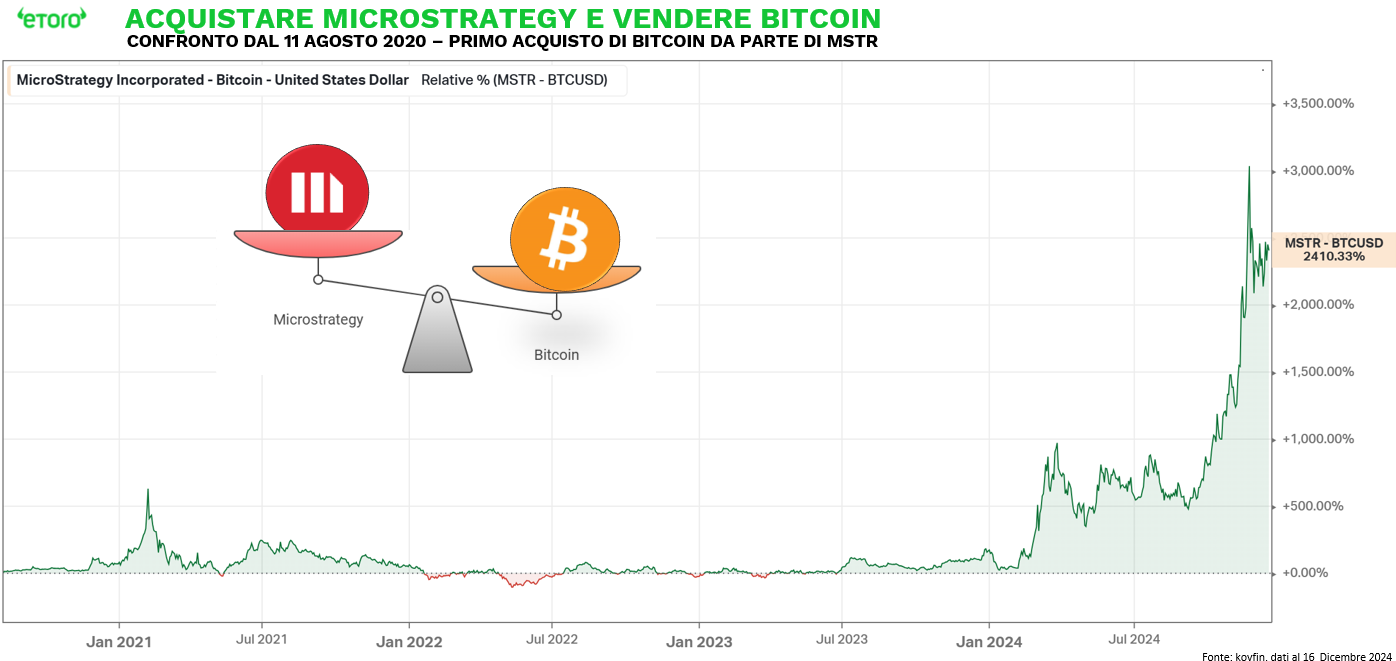

Un dato emblematico cattura la portata della scommessa del mercato: se avessimo investito 1 dollaro in MicroStrategy e venduto 1 dollaro in Bitcoin dal 11 agosto 2020 (data del primo acquisto di Bitcoin da parte dell’azienda), il risultato sarebbe stato un incredibile +2410,33%. Questo dato sottolinea non solo la fiducia del mercato nella strategia di Saylor ma anche la volatilità e le potenzialità di guadagno legate a questa audace scommessa sul futuro del Bitcoin.

Tuttavia, questa crescita straordinaria ha un lato oscuro. La forte correlazione con Bitcoin e l’uso intensivo della leva finanziaria espongono MicroStrategy a un rischio asimmetrico: se Bitcoin dovesse registrare una flessione significativa, il titolo potrebbe subire un crollo amplificato.