Nuovi record sui principali listini mondiali ma con una sessione alquanto movimentata.

Seduta Europea: Nonostante gli aumenti di casi di Covid-19 nel Vecchio Continente non si ferma il rally. Il settore finanziario continua ad essere il principale beneficiario a discapito del tecnologico. Ieri titoli quali Société Générale +4.83% e BNP Paribas +3.35% hanno trainato il rally di Parigi, capace per la seconda seduta consecutiva di registrare un nuovo massimo storico, superando i 7300 punti e chiudendo con un +1.4%. A Londra il FTSE 100 è salito del 1.6% grazie ai titoli di viaggio con International Consolidated Airlines, la holding anglo-spagnola, che ieri ha chiuso con un sorprendente +11.26%. Bene anche il settore finanziario, con Barclays a guidare il comparto grazie ad un +5.17%. Al ribasso rileviamo invece tra le principali correzioni, oltre al tecnologico, vendite nel settore HealthCare. Una lettura che evidenzia come, nonostante i timori della diffusione di Covid-19, le preoccupazioni per maggiori restrizioni e rischi sono in forte aggiustamento.

Seduta USA: A riguardo proprio nella seduta americana possiamo meglio osservare tale movimento, con i titoli tecnologici beneficiari della pandemia a registrare le maggiori correzioni. Il Nasdaq 100 ha chiuso la seduta di martedì in forte territorio negativo con un -1.3%. Tra i principali titoli venduti troviamo la società di eCommerce cinese Pinduoduo -11.19% la Sudamericana MercadoLibre -6.87%. Vendite anche per Peloton Interactive -3.92% e Zoom -2.39%. Lo S&P 500, nonostante una chiusura in territorio negativo -0.1%, ha ieri aggiornato per la seconda volta in due sedute i propri massimi storici. Bene il comparto Value e soprattutto il settore Finanziario, Energetico ed Industriale.

Obbligazionario: Seduta americana che è stata caratterizzata nuovamente per vendite sul comparto obbligazionario, nella parte alta della curva, con il decennale americano che ieri ha visto un temporaneo incremento di oltre tre punti percentuali, chiudendo con un +1.23%. Simili movimenti sono stati registrati anche nel Treasury a 20 e 30 anni. Proprio ritornando ad analizzare il decennale americano osserviamo come abbia registrato una crescita di circa 15 punti base in soli due giorni, il maggiore movimento di due sedute dal 24 settembre – giorno dell’annuncio della Fed sul tapering. Questi movimenti sembrano voler rimarcare un riposizionamento anche se il rendimento decennale americano registra spesso tali oscillazioni nei primi due giorni dell’anno: vedi il 2020 con una correzione dello 0.12%, nel 2019 si è assistito ad un -0.13% ma soprattutto nel 2009 abbiamo visto un incremento dello 0.24% nelle prime due sedute. Nella tabella sottostante sono evidenziati i movimenti superiori ai 10 punti base negli ultimi 18 anni:

COVID-19: casi in forte aumento a livello globale. Gli Stati Uniti, dopo aver fatto registrare oltre 1 milioni di nuovi casi, hanno ieri visto circa 885 mila nuovi contagi. Il presidente degli Stati Uniti Joe Biden in un messaggio al Paese ha rimarcato l’invito alla vaccinazione ma soprattutto ha gettato acqua sul fuoco ricordando come gli americani vaccinati dovrebbero preoccuparsi sì per Omicron, ma non “allarmarsi”. Questo in quanto è “altamente improbabile” per loro avere gravi effetti da Covid-19. Pfizer beneficia del messaggio poiché il Presidente ha affermato come raddoppierà l’ordine per il trattamento di Covid-19 da 10 a 20 milioni di dosi “da consegnare nei prossimi mesi”. Anche la Francia ha ieri registrato un nuovo record con oltre 264 mila contagi. In un’intervista al quotidiano Le Parisien il presidente Macron ha suscitato forti critiche: “I non vaccinati, voglio davvero farli incazzare. E così, continueremo a farlo, fino alla fine. Questa è la strategia”, soprattutto nel linguaggio utilizzato, non proprio formale per un Presidente. Anche nel Regno Unito si registrano 218 mila nuovi casi ed in Italia oltre 170 mila. Intanto l’OMS osserva più prove che Omicron causi sintomi più lievi.

Intanto tuttavia in Francia si sarebbe identificata una nuova variante battezzata “IHU”, dove stando ai commenti avrebbe maggiori mutazioni rispetto a Omicron. Nonostante la scoperta sia non recente, il 9 dicembre, la notizia sarebbe stata pubblicato solamente ora. Gli esperti sono divisi sulla variante e sulla sua minaccia ed intanto l’OMS classifica IHU come “variante sotto monitoraggio”.

Appuntamenti odierni: oggi sono attese le pubblicazioni sugli indici PMI dei servizi per Spagna, Italia, Svezia, Germania, Francia, Area Euro e Stati Uniti. Proprio in America sono attese anche le pubblicazioni sul mercato del lavoro ADP, in attesa del dato maggiori di questo venerdì. Anche i verbali FOMC dell’ultima riunione di dicembre sono attesi per la giornata, tuttavia visti i diversi commenti dei suoi governatori l’interesse potrebbe essere già scemato a riguardo.

Tra le notizie societarie di interesse riportiamo la vendita di quote (oltre 3 miliardi di dollari) da parte di Tencent sulla società SEA (giochi ed e-commerce). L’annuncio di Tencent è arrivato meno di un mese dopo la vendita della sua partecipazione in JD.com.

ASML è stata colpita da un incendio nel suo impianto di Berlino, impatto ancora difficile da quantificare.

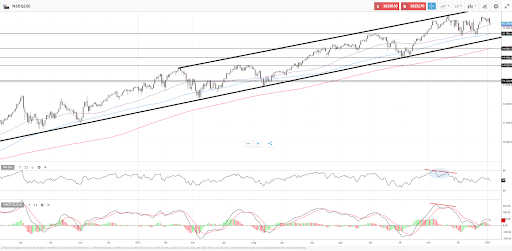

NASDAQ 100:

Correzione per l’indice tecnologico americano che non dovrebbe suscitare preoccupazioni per gli investitori.

Come possiamo infatti osservare dal grafico sottostante, la vendita di ieri rientra in un normale pull back e all’interno del suo range di oscillazione. La tendenza primaria resta ancora di forte salita e all’interno di un canale crescente formatosi da giugno 2020. Attualmente l’indice scambia in prossimità della sua media mobile giornaliera a 50 periodi. Tuttavia tale supporto dinamico potrebbe non offrire forte zone di acquisto. La tenuta dell’area dei 15.700 punti potrebbe essere il vero primo importante supporto.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea