Nonostante le forti preoccupazioni, come è normale vi siano anche durante i periodi rialzisti, con dati macroeconomici statunitensi misti ed una Federal Reserve che continua a restare con il piede pigiato sul pedale dell’accelerazione, all’interno della sua politica restrittiva, i listini chiudono la seduta di mercoledì in deciso tono positivo.

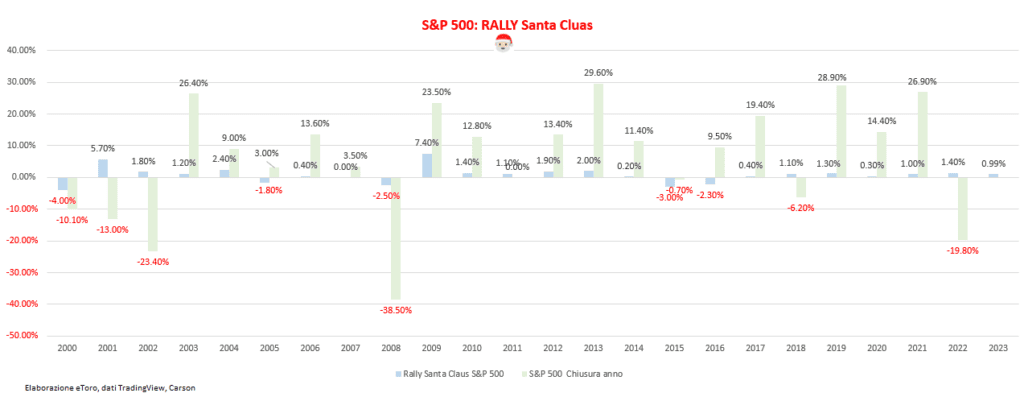

Mercati americani che completano il cosiddetto Rally di Santa Claus con lo S&P 500 in rialzo dello 0,99% (superiore alla media degli ultimi 22 anni di +0,76%) e ponendo le speranze per una fine dell’anno di pari segno del rally – situazione che si è verificata da inizio secolo il 73% delle volte

Listini europei decisamente tonici, in positivo in tutte e tre le sedute di inizio anno, sostenuti dai cali dei prezzi energetici e da letture sull’inflazione in rallentamento, ma soprattutto migliori delle attese. Energia che assiste, oltre ai cali del prezzo del brent (-9% da inizio anno) soprattutto le minori pressioni sul fronte del tanto temuto gas. Le contrattazioni del TTF scambiano ora a circa 65 Eur/Mwh, il valore più basso dall’ottobre del 2021, con un calo del 26% a/a e del 14% da inizio anno. A sostenere la correzione il clima, con temperature superiori alla norma stagionale per la maggior parte dell’Europa, l’aumento della produzione di energia rinnovabile (eolica in particolare), le importazioni record di GNL ed infine stoccaggi che si assestano a valori maggiori della media (al 2 gennaio i valori europei erano all’83,5%, ben al di sopra della norma stagionale quinquennale del 70%). Le prospettive future restano tuttavia ancora incerte, con il venir meno in questo 2023 dei flussi russi e con l’aumento della concorrenza di domanda di gas GNL cinese.

Dopo le letture tedesche e spagnole ieri protagonista in positivo è stata la lettura sull’inflazione francese, scesa oltre le aspettative, segnale che la crescita dei prezzi si sta attenuando in tutta l’area dell’euro. In attesa di alzare i veli venerdì sui dati italiani ed europei i mercati sembrano scommettere che valori in calo possano far rivedere i toni aggressivi della BCE, con i futures dell’Euribor a tre mesi a scadenza giugno 2023 che negli ultimi giorni hanno invertito la tendenza al rialzo.

Segnale che risulta tuttavia essere un’eccessiva scommessa del mercato contro la stessa BCE, soprattutto alla luce sì di un’inflazione in diminuzione ma sostenuta dai cali energetici e non dei servizi. Aspetto che potrebbe pertanto far demordere la BCE dal cambiare la sua maschera.

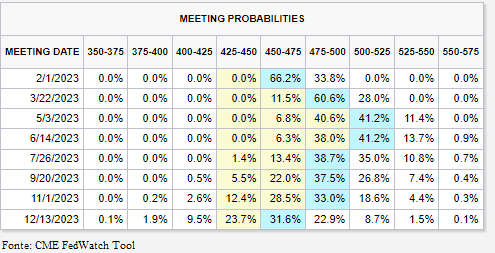

Ieri la stessa FED, nelle pubblicazioni del verbale dell’ultima riunione di dicembre, ha evidenziato la necessità di procedere in un orientamento politico restrittivo fino a quando i dati in arrivo non avessero fornito la certezza che l’inflazione sia in direzione verso il 2%, aspetto che potrebbe richiedere maggiori tempistiche. La Fed continua quindi a concentrarsi sul mercato del lavoro e sull’andamento dei prezzi nei settori più sensibili ai salari per valutare le pressioni inflazionistiche sottostanti. Alcuni membri del FOMC hanno suggerito che un “allentamento ingiustificato delle condizioni finanziarie”, dovuto a speculazioni premature su futuri tagli dei tassi, potrebbe spingere la Fed ad assumere una posizione più aggressiva. Inoltre, nessun membro del FOMC ha previsto che sarebbe stato opportuno iniziare a rivedere al ribasso i tassi nel 2023. Ad esso si devono aggiungere i commenti da falco del presidente della Fed di Minneapolis Neel Kashkari il quale ha dichiarato di essere favorevole per un aumento dei tassi di interesse fino al 5,4% per poi vagliare una possibile pausa. Livello dei tassi ben al di sopra delle attuali maggiori aspettative dei mercati, ferme ad un possibile tasso terminale del 5,25%.

Proprio sul fronte del mercato del lavoro, in attesa di avere maggiori dettagli venerdì dai NonFarm Payrolls non si fermano i licenziamenti delle grandi società. Ieri ad annunciare nuovi tagli ci hanno pensato Salesforce, Vimeo ma soprattutto Amazon. Proprio per Amazon questo rappresenterebbe il secondo round di licenziamenti dopo quello di novembre, segnale dell’impegno della società ad evitare eccessivi cali dei suoi margini (i quali si mantengono alti soprattutto grazie al cloud).

Agenda macroeconomica odierna “leggera”, in attesa dei Non Farm Payrolls di domani, che consentirà agli investitori di digerire la serie di dati macroeconomici ieri pubblicati. L’attenzione potrebbe maggiormente essere concentrata sull’intervento del presidente della Fed di Atlanta Raphael Bostic nel pomeriggio.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.