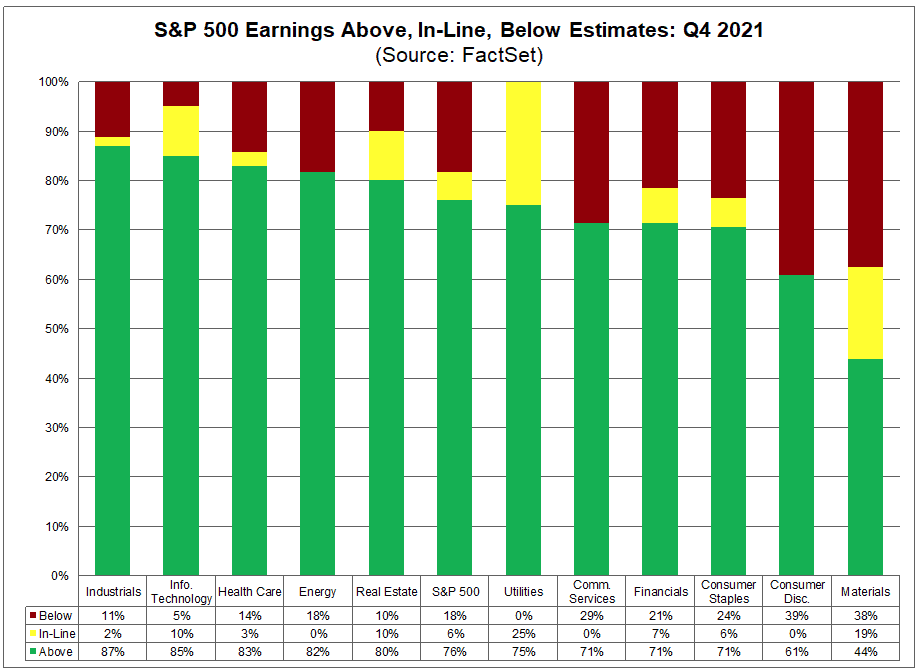

Dopo la “pausa” di venerdì, con i NonFarm Payrolls, ritorna in America l’attenzione sulle pubblicazioni delle trimestrali, le quali potrebbero rappresentare la cortina di fumo in grado di spostare l’attenzione dai rischi di una Federal Reserve più falco. Attualmente il 57% delle società dell’S&P 500 ha diffuso i propri resoconti relativi al quarto trimestre 2021. Di queste ben il 77% ha superato le attese sugli utili, un dato che è pari alle media degli ultimi cinque anni, e con una crescita degli utili del 26% rispetto allo scorso anno, 5 punti in più del previsto. Di contro, le aziende hanno riportato utili superiori alle stime dell’8.2%, un dato leggermente inferiore della media quinquennale dell’8.6%, stando ai dati FactSet.

I settori industriali, tecnologici e sanitari guidano la corsa dei comparti che stanno superando le stime degli analisti, con valori rispettivamente pari all’87%, l’85% e l’83%.

La crescita degli utili e la diminuzione dei prezzi hanno ridotto le valutazioni e quindi i rischi dei mercati. La valutazione forward price/earnings (P/E) è scesa a 19.7x, al di sotto del 21.3x del 31 dicembre, ma sempre al di sopra della media degli ultimi cinque anni (18.6x).

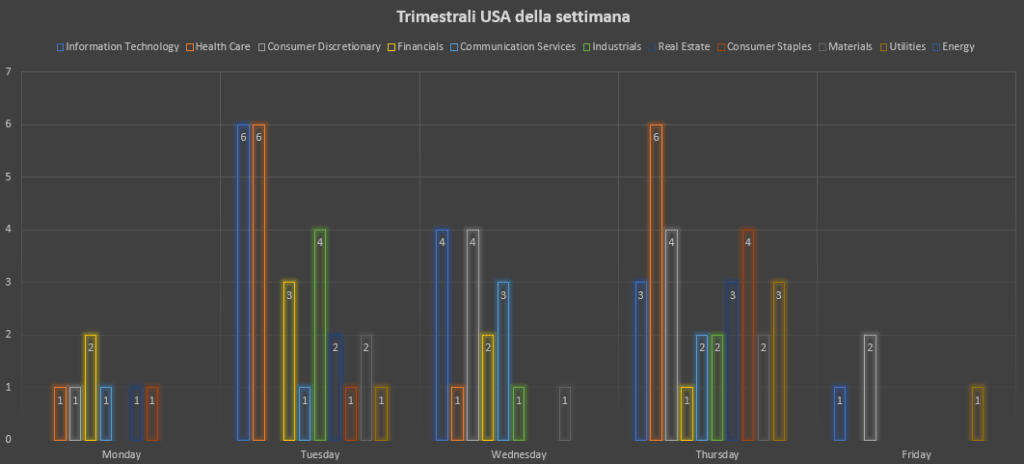

Nella settimana sono attese ben 83 pubblicazioni (incluse tre società del Dow Jones 30), pari al 17% dello S&P500, con il settore tecnologico e sanitario in prima linea, con entrambe 14 divulgazioni.

Spiccano nella settimana i nomi dei giganti dei consumi come Coca-Cola, Pepsi, Kellogg, dei servizi di comunicazioni come Walt Disney e Twitter (interessante quest’ultima dopo i deludenti dati di Meta Platform e quelli sorprendenti di Snap) e sanitari come Amgen, Pfizer, CVS Health, AstraZeneca e Gsk. Da non sottovalutare inoltre la pubblicazione dei dati di Peloton, attesi per martedì a chiusura dei mercati, dopo la caduta libera del titolo, meno 85% dai suoi massimi di gennaio 2021, e con le voci di interesse sulla società da parte di Nike ed Amazon.

In Italia, settore bancario sarà il protagonista delle trimestrali, con al banco titoli quali MPS, BPM, Bper, FinecoBank, Mediobanca, Banca Generali e Banca Carige.

Tra le trimestrali in Europa si segnalano:

Lunedi: Fabage Ag

Martedì: BP, BNP Paribas, CNH, Banco BPM, Tui

Mercoledì: Equinor, Dsv, Svenska Handelsbanken, L’Oreal, Pandora, Adyen, Deutsche Boerse, Sampo Oyj, Akzo Nobel, ABN Ambro, Fineco, Mediobanca.

Giovedì: DnB, Aker, Total Energies, Linde, Astrazeneca, Unilever, Orkla, Zurich Insurance, Société Generale, Pernod Richard, Siemens, Neste Oil, Credit Suisse, Credit Agricole e ArcelorMittal

Venerdì: Volvo, Fastighets, British American Tobacco, Boliden e Unipol

Mercati che rivedono il ritorno della Cina, dopo la pausa del Capodanno lunare e delle Olimpiadi. Cina che ha subito riportato i dati Caixin Service PMI e Composite PMI per gennaio entrambe in contrazione, ma superiori allo spartiacque dei 50 punti. La Germania ha da poco pubblicato i dati sulla produzione industriale, in calo rispetto alle attese. Nella giornata odierna, priva di veri appuntamenti macroeconomici, l’attenzione è rivolta soprattutto all’udienza al Parlamento Europeo della Presidente della BCE Lagarde, atteso per le 16:45, soprattutto alla luce del discorso falco della scorsa settimana.

L’evento clou della settimana è quello di giovedì con i dati sul livello di inflazione al consumo in America, con le attese che prevedono un incremento al 7.3%, il quale rappresenterebbe il livello più alto dal 1981. Dato estremamente importante per monitorare le prossime decisioni di politica monetaria della Fed.

Sempre in tema banche centrali i discorsi del membro BCE Villeroy e Bowman e Mester, attesi nella settimana, potrebbero essere interessanti alla luce di un qualsiasi indizio sui dubbi delle rispettive banche centrali

Resta in primo piano il rischio geopolitico Russia – Ucraina con il presidente Macron in viaggio verso Mosca per discutere dell’escalation con Putin.

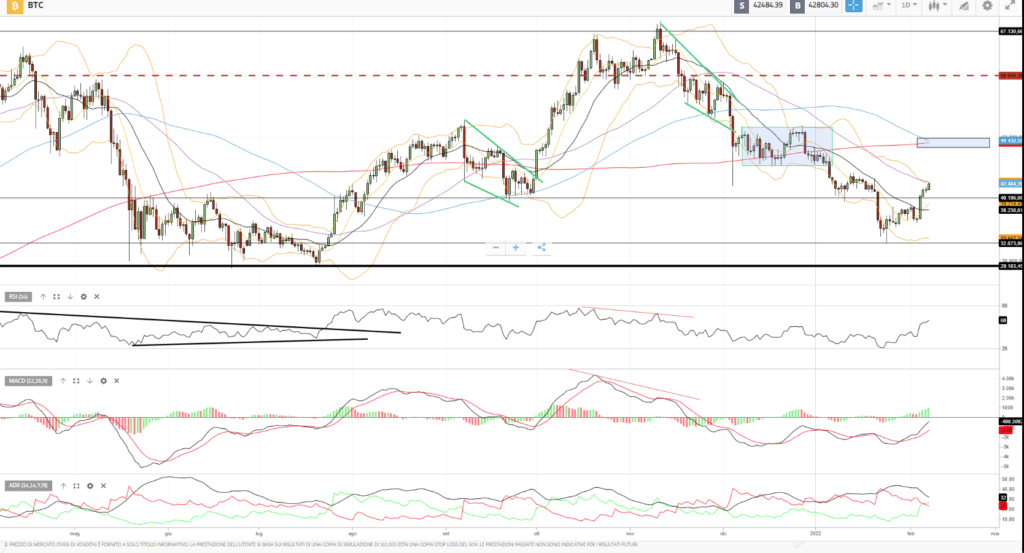

Criptovalute: deciso strappo rialzista per il mercato delle criptovalute, con la capitalizzazione complessiva del settore che ritorna sopra i 1.9 trilioni di dollari. Il Bitcoin rientra ad essere scambiato sopra i $42 mila ed Ethereum sopra i $3000 (attualmente a $3043). Guadagni odierni su tutte le principali criptovalute con Quant (QNT) +14% (+50.58% nell’ultimo mese) e XRP +13% che guidano il rally. Negli ultimi sette giorni si evidenziano i guadagni per Axie Infinity +23% e Shiba +21%.

Bitcoin

Giornata di venerdì che ha visto un deciso, e soprattutto forte, rialzo del mercato delle criptovalute con il Bitcoin che ha registrato un +9% di guadagno e riportandosi sopra i $40 mila. Con l’indice di paura e avidità che segna un deciso rialzo passando dal 20 di venerdì all’attuale 45, su valori che non vedevamo dal 22 dicembre. Attualmente, stando ai dati Intotheblock, circa il 65% degli indirizzi risulta essere in guadagno.

I maggiori livelli da monitorare sono l’area dei $ 47mila, dove 881 mila BTC sono stati acquistati da 1.39 milioni di indirizzi, ma soprattutto, in estensione, l’area dei $49mila, con circa 1.06 milioni di BTC acquistati da 2.1 milioni di indirizzi. Area dei $49.000 che vede inoltre il passaggio delle medie mobili giornaliere a 100 e 200 periodi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea