Le correzioni dei principali listini europei di ieri non hanno contagiato i mercati americani, nonostante letture diverse su una serie di pubblicazioni.

Nella seduta di giovedì abbiamo assistito a importanti pubblicazioni per la Eurozone. Dalle diffusioni sul sentiment industriale e dei consumatori, alle decisioni di politica monetaria BCE (in linea con le attese), alla successiva conferenza stampa e, infine, sul dato sull’inflazione in Germania (al rialzo al 4.5% rispetto al passato 4.1%). Queste serie di dati hanno innescato un rafforzamento dell’euro nei confronti del dollaro e ad una correzione dei suoi principali indici.

Merita un po’ più di attenzione la conferenza stampa da parte della BCE. L’inflazione, così come riportato dalla stessa presidente Christine Lagarde, è stata il tema centrale del Consiglio direttivo della BCE. “Abbiamo ragione di credere che il prossimo anno l’inflazione scenderà progressivamente. Abbiamo fatto molte ricerche e siamo fiduciosi che le nostre analisi e le nostre stime si riveleranno corrette”. Anche se “ci vorrà un po’ più di tempo di quanto avessimo previsto”. Tuttavia, è sul PEPP che sono arrivate le maggiori notizie, con la possibile conclusione del piano a fine marzo 2022.

In America abbiamo assistito alle pubblicazioni sulla crescita del Prodotto Interno Lordo +2%, rispetto ad attese di un +2.8% e ben al di sotto del precedente 6.7%. C’è tuttavia spazio a riguardo per una possibile ripartenza del dato con i minori casi Covid, un mercato del lavoro più stabile e spesa fiscale al rialzo.

Intanto, sulla curva dei rendimenti americani iniziano a crearsi inversioni. Per la prima volta nella sua storia, i rendimenti obbligazionari americani a 20 anni sono maggiori di quelli a 30 anni.

Wall Street ha archiviato la seduta di ieri in rialzo su tutti e tre i suoi principali indici. La stagione delle trimestrali prosegue in modo più che positivo. Ad oggi quasi il 40% delle società quotate sullo S&P 500 ha pubblicato le proprie trimestrali. Di queste, oltre l’80% ha registrato un utile per azione superiore alle stime, secondo i dati di Refinitiv. Tra le pubblicazioni di ieri, durante la sessione, bene Comcast, Caterpillar, Merck e Ford. A chiusura dei mercati le pubblicazioni delle trimestrali più attese della giornata, Apple e Amazon. Entrambe sono scivolate sia sulle attese sul fatturato che sugli utili. Amazon in pre-market vede attualmente perdere il 4% e Apple il 3.5%.

Per Amazon hanno pesato le difficoltà nella gestione della Supply Chain a livello mondiale e soprattutto gli ingenti investimenti effettuati hanno influito sui margini. Per la prima volta nella sua storia, i ricavi dei servizi Amazon hanno superato le vendite al dettaglio. Le vendite nette di prodotti sono state di 54,9 miliardi di dollari nel trimestre, mentre i ricavi da Amazon Web Services, pubblicità, servizi di venditori di terze parti e abbonamenti Prime hanno raggiunto i 55,9 miliardi di dollari. Senza il consistente profitto di AWS, Amazon avrebbe registrato una perdita per il trimestre.

Così come riportato dal suo CEO Andy Jassy: “Nel quarto trimestre, prevediamo di sostenere diversi miliardi di dollari di costi aggiuntivi nella nostra attività Consumer poiché gestiamo la carenza di manodopera, l’aumento dei costi salariali, problemi della catena di approvvigionamento globale e gli aumenti dei costi di trasporto e spedizione, il tutto facendo tutto il necessario per ridurre al minimo l’impatto sui clienti e sui partner di vendita durante le festività natalizie. Sarà costoso per noi a breve termine, ma è la giusta priorità per i nostri clienti e partner”.

Bocciatura per Apple che non vedevamo dal 2016. La società ha registrato un record di entrate nel trimestre di settembre di 83,4 miliardi di dollari, in crescita del 29% anno su anno, e utili trimestrali per azione diluita di $ 1,24. Interessante, all’interno della ripartizione geografica, la crescita sul mercato cinese. A settembre 2020 il fatturato in Cina era di $7.946 milioni, ovvero il 12% dell’intero fatturato. A settembre 2021 lo stesso fatturato è passato a $14.563. Una crescita del 83% e un peso complessivo che attualmente si attesta al 17%, rispetto al 12% di un anno fa. Il CFO di Apple ha però avvertito che la carenza di chip sta peggiorando e si farà sentire anche nel trimestre di Natale, tradizionalmente il più ricco per Apple, anche se la società si aspetta di registrare una crescita su base annua nonostante le difficoltà.

Nella ricerca di uscire dallo scandalo Facebook Files la società di Zuckerberg ha ieri annunciato il suo nuovo nome: Meta. L’obiettivo, ha dichiarato la società, è aiutare a costruire un futuro dove la gente avrà più modi per giocare e connettersi all’interno del metaverso. Nel mondo delle crypto c’è già chi vede opportunità a riguardo, con un possibile nuovo mercato per gli NFT (non-fungible token, ovvero un certificato salvato su blockchain che attesta la proprietà di un’opera digitale unica). A riguardo ricordo token quali ETH, XTZ, ENJ e MANA.

Nella sessione asiatica ottime notizie dalla Cina, con il gigante immobiliare Evergrande che si salva, per la seconda volta, dal rischio default. Risulta infatti essere stato effettuato il pagamento ultimo, la cui scadenza era attesa per oggi. In Australia forti vendite sull’indice dopo che la RBA, la Banca Centrale Australiana, oggi ha rifiutato di acquistare obbligazioni, facendo salire i rendimenti. C’è chi scommette a riguardo su una prossima revisione degli obiettivi nella sua riunione di novembre, la prossima settimana.

Intanto si registrano tensioni tra il confine India – Cina, in aggiunta all’aggravarsi delle tensioni fra Stati Uniti e Cina su Taiwan.

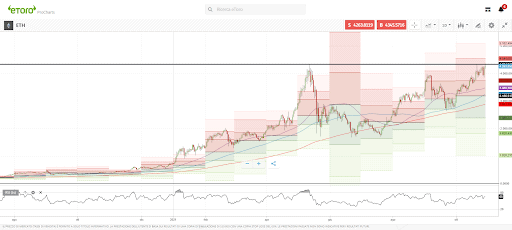

ETH

Nuovi tentativi di nuovi massimi storici per Ethereum. Il boom dell’ETF sul bitcoin, le nuove notizie su Ethereum 2.0, i notevoli sviluppi applicativi nella DeFi e per ultimo la notizia sul metaverso di Facebook (o meglio di Meta) sostengono gli acquisti. Non si registrano neanche situazioni di ipercomprato, a sostegno di un possibile proseguimento del rally. Livelli pivot a supporto dei prossimi livelli da monitorare.

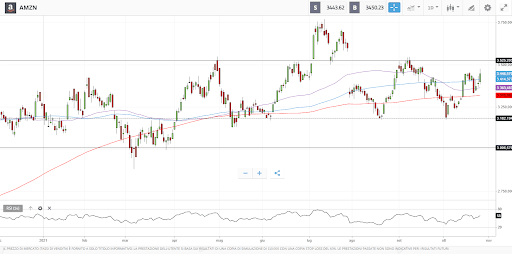

Amazon

Le quotazioni di Amazon in pre-market vedono il titolo tornare ad essere scambiato nuovamente al di sotto della sua media mobile a 200 periodi, a circa $3.307. Importante la tenuta dell’area dei $3180 e in estensione dei $3000.