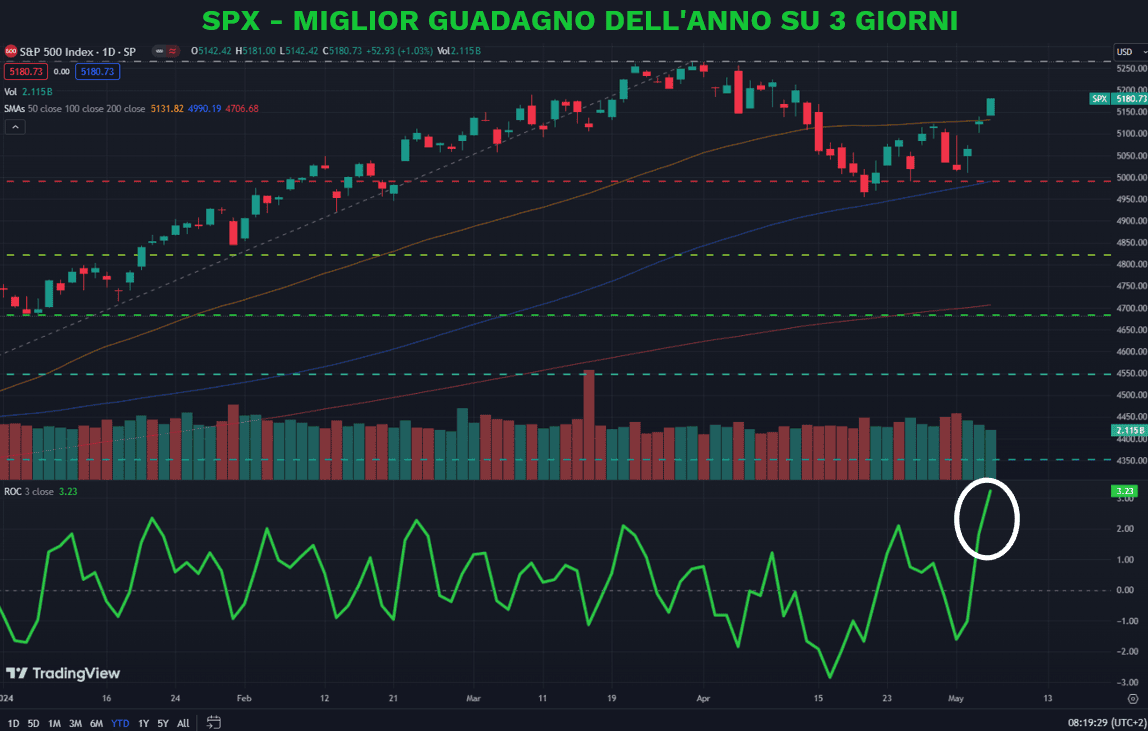

Nel cuore di una settimana che non brilla per eventi di rilievo sul calendario economico, ieri il mercato azionario ha mostrato resistenza, proseguendo con il suo slancio positivo e chiudendo su massimi intraday. Questo non è solo un episodio isolato, ma il segno di una tendenza: stiamo parlando del terzo giorno consecutivo di guadagni, che segue a una seconda settimana di rialzi consecutivi, dopo un trittico di settimane in calo. In particolare, l’S&P 500 ha ottenuto i suoi migliori tre giorni di guadagno dell’anno, riducendo il divario dai suoi massimi storici a un misero 1,4%, rispetto al -5,46% registrato lo scorso 19 aprile.

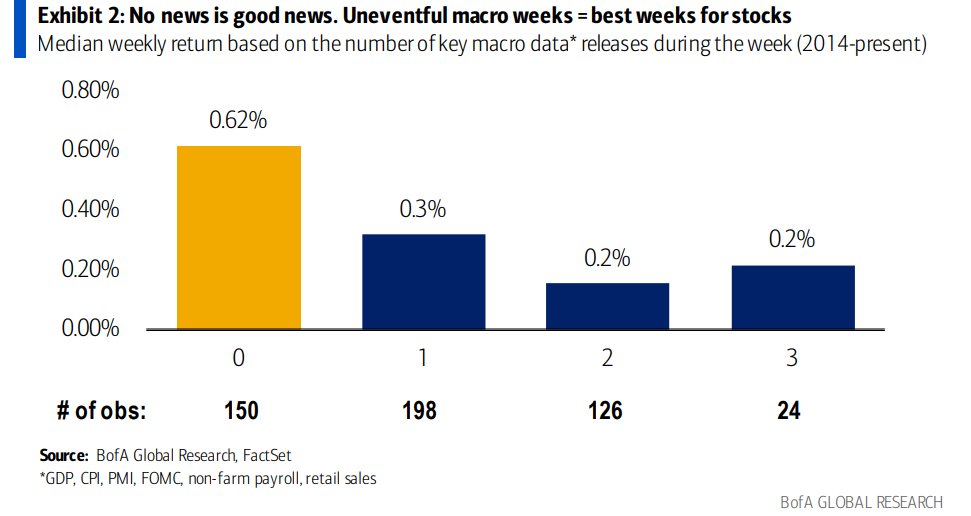

Non è sempre un male quando le assenze di notizie vengono interpretate come buone notizie, si potrebbe dire. Sembra infatti che le notizie, o la loro mancanza, delle settimane precedenti abbiano lasciato il tempo agli investitori di metabolizzare e ripensare i dati accumulati, fornendo una base più solida su cui costruire le strategie future. In questo scenario, emerge un nuovo detto: nessuna notizia è una buona notizia. Settimane macroeconomiche meno movimentate sembrano effettivamente essere le migliori per le azioni.

Con scarsi catalizzatori all’orizzonte, nessun cambiamento tangibile nelle questioni chiave e volumi di scambio ridotti, ci troviamo di fronte a una situazione di calma apparente. Tuttavia, è bene ricordare che il recente sostegno al mercato proviene anche da una politica monetaria più accomodante da parte della Fed e da alcuni dati economici che non brillano per forza.

I rendimenti dei titoli del Tesoro ne sono un esempio lampante: il rendimento del decennale si è attestato appena sotto il 4,48%, con una diminuzione del 5,7% rispetto ai recenti picchi. Anche i rendimenti a breve termine hanno seguito questa tendenza al ribasso, ma rimangono più alti rispetto a quelli a medio termine, mantenendo una curva dei rendimenti invertita. È da ben 543 giorni che il differenziale di rendimento tra il decennale e il titolo a tre mesi naviga in acque negative.

In una settimana che si prospetta tranquilla sia sul fronte macroeconomico sia su quello microeconomico, ci si può chiedere: questa calma è solo la quiete prima della tempesta o il mercato ha davvero trovato il suo nuovo equilibrio?

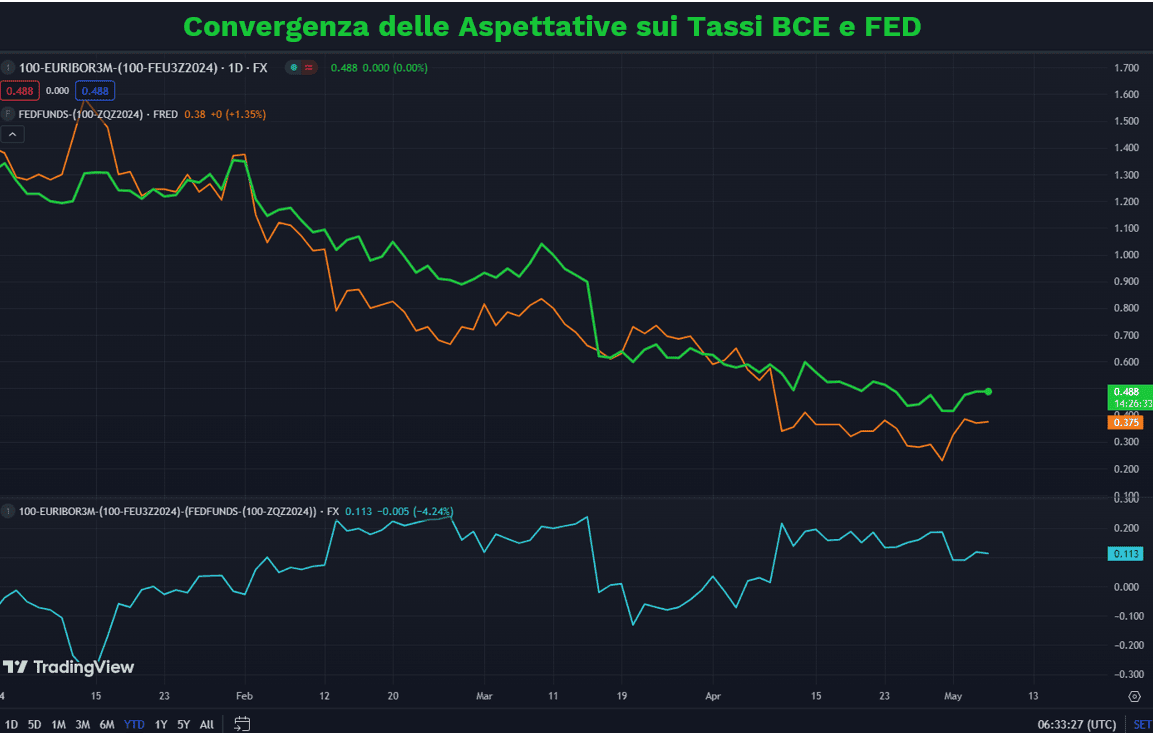

Le differenze tra le politiche monetarie di BCE e Fed stanno emergendo chiaramente; tuttavia, il grafico indica una potenziale convergenza verso dei tagli dei tassi di interesse entro la fine dell’anno.

Negli Stati Uniti, due membri della Federal Reserve hanno espresso la loro opinione sullo scenario dei tassi. Tom Barkin, presidente della Fed di Richmond, e John Williams, presidente della Fed di New York, in dichiarazioni separate, hanno confermato che l’attuale livello dei tassi d’interesse è appropriato, suggerendo che non ci saranno rialzi imminenti. Williams ha inoltre sottolineato che, in futuro, “ci saranno tagli dei tassi”. Questa opinione riflette quanto emerso durante l’ultima riunione del FOMC e rispecchia il sentimento generale del mercato, che attualmente prevede due tagli entro la fine dell’anno.

Dall’altra parte dell’oceano, tre funzionari della Banca Centrale Europea (BCE) hanno espresso una crescente fiducia nella possibilità di ridurre i tassi d’interesse. Phillip Lane, Boris Vujcic e Gediminas Simkus hanno sottolineato che l’inflazione è sulla buona strada per raggiungere l’obiettivo. L’indice dei prezzi alla produzione (IPP) di aprile fornisce segnali simili, registrando una diminuzione dello 0,4% su base mensile, mantenendosi intorno al -8% su base annua, in linea con l’andamento dell’ultimo semestre. Questo suggerisce che i prezzi alla produzione non stanno esercitando pressioni sui prezzi al consumo, un dato che indica come l’inflazione core dei beni dovrebbe rimanere sotto controllo nel breve termine.

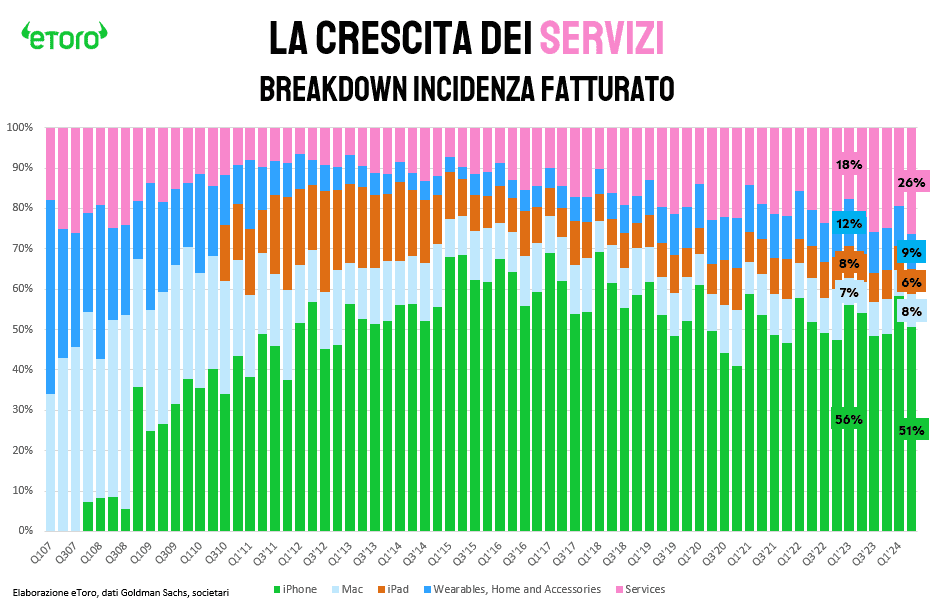

Mentre a Wall Street l’inflazione e i tassi d’interesse suscitavano un lieve interesse, è stata l’assemblea annuale degli azionisti di Berkshire Hathaway a rubare la scena con una mossa significativa. La holding guidata da Warren Buffett ha ridotto la sua partecipazione in Apple del 13%, passando da 905 milioni di azioni alla fine del 2023 a 790 milioni. Buffett ha giustificato questa scelta evidenziando come le attuali politiche fiscali potrebbero portare a un aumento delle tasse aziendali. Nonostante ciò, il magnate rimane fiducioso sulla solidità di Apple sia come business sia come investimento. La reazione del mercato non si è fatta attendere: le azioni Apple sono scese dello 0,9%, diventando il principale contributore negativo dell’S&P 500. Con un peso del 6% nell’indice, la riduzione ha causato un impatto negativo del 5% sull’S&P 500. Oggi l’attenzione si concentrerà sulla “Mela morsicata”, che terrà un evento speciale in cui si prevede che annuncerà nuovi prodotti, tra cui iPad e accessori hardware. Tuttavia, la crescita dei prodotti sembra essere in difficoltà rispetto ai servizi, rimanendo all’ombra di questi ultimi.

La giornata si apre con uno scivolone per Palantir, il cui titolo scambia dell’-8% nel mercato after-hours. Palantir Technologies è tra i principali beneficiari dell’ondata di spesa per l’intelligenza artificiale, registrando un guadagno in borsa superiore al 46% dall’inizio dell’anno e del 240% negli ultimi 12 mesi, gli investitori si aspettavano risultati stellari, soprattutto a causa dei dubbi legati alla valutazione dell’azienda.

Nonostante Palantir abbia registrato un incremento dei ricavi del 21% e un aumento degli utili del 454% rispetto all’anno precedente, il mercato ha reagito negativamente a una guida più debole del previsto. La delusione ha evidenziato come gli investitori stiano cercando segnali di crescita sostenibile e certezze sulle prospettive a lungo termine.