I mercati si trovano in modalità “wait-and-see” in attesa di un possibile accordo sul tetto del debito pubblico americano. Di conseguenza, i principali listini iniziano la settimana con una tendenza piatta. Nei listini europei si osserva una mescolanza di performance, con Madrid in crescita e Milano alle prese con gli stacchi dei dividendi. Nonostante il mercato europeo spesso passi in secondo piano rispetto a quello statunitense, sta ripagando gli investitori con Parigi e Francoforte che segnano addirittura nuovi massimi storici quest’anno.

La fiducia dei consumatori europei, sebbene in graduale ripresa rispetto al minimo di settembre 2022 (-28,7), si ferma a maggio a -17,4 a maggio, ad un ritmo inferiore alle aspettative. Mentre le tensioni nel settore energetico si allentano, con i prezzi del gas che si mantengono al di sotto dei 30 euro al MWh, la lotta contro l’inflazione rimane una questione ancora irrisolta. I mercati si aspettano altri due aumenti dei tassi da parte della BCE.

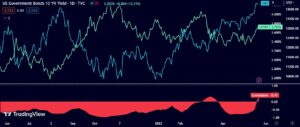

Nonostante l’assenza di un accordo definitivo, gli ultimi negoziati alla Casa Bianca mostrano segnali di progresso e una chiara volontà di trovare una soluzione. I mercati rispondono con prudenza ma con un certo ottimismo nei futures di oggi. La giornata di ieri è stata segnata dagli interventi della Federal Reserve, con Kashkari della Fed di Minneapolis che ha indicato la possibilità di una pausa o addirittura un aumento dei tassi a giugno come potenziale soluzione. D’altra parte, il presidente della Fed di St. Louis, Bullard, ha sottolineato che potrebbe essere necessario un ulteriore aumento dei tassi di mezzo punto nel corso dell’anno. La Federal Reserve cerca quindi di mitigare l’eccessivo entusiasmo dei mercati, i quali continuano a scommettere su possibili tagli dei tassi già a partire da novembre. Queste aspettative rivedute al rialzo per i tassi hanno influenzato il mercato obbligazionario, con i rendimenti sui Treasury che registrano rialzi per la settima sessione consecutiva. Tuttavia, tali pressioni non si sono riflesse sul mercato azionario, in particolare sui titoli Growth, con il Nasdaq che è riuscito persino a recuperare dalle vendite di venerdì. In un’insolita correlazione positiva (come mostrato nel grafico sottostante con una correlazione a 50 giorni) tra il Nasdaq e i rendimenti decennali, sembra che i mercati vogliano sottolineare minori preoccupazioni sull’inflazione e aumentare l’assunzione di rischio puntando su tematiche di rallentamento economico.

Con l’eccessiva avidità che si manifesta nei mercati, sarà interessante valutare fino a che punto questo tema possa perdurare nel breve termine, soprattutto considerando che la data X si avvicina all’inizio di giugno e le parti hanno ancora circa due settimane per i negoziati. Sebbene ci si aspetti che alla fine si giunga a un accordo, è possibile ipotizzare che le discussioni potrebbero protrarsi fino all’ultimo momento.

Nel frattempo, la spirale di rialzi dei tassi continua a fornire aggiornamenti. Come previsto, i membri del comitato monetario della Banca d’Israele hanno ieri optato per il decimo consecutivo rialzo dei tassi (+25 punti base). Ciò accade in un contesto in cui sono stati pubblicati dati sull’inflazione particolarmente deludenti la scorsa settimana. Attualmente, il livello di interesse per l’economia è al 4,75%, raggiungendo così il livello più alto dal 2006. I tassi continuano ad essere visti al rialzo, con una probabilità relativamente alta che il prossimo 10 luglio si verifichi un ulteriore aumento dello 0,25% portando il tasso di interesse al 5%. In questa situazione, la coppia EURILS continua a oscillare intorno a 3,9-4 ILS, incontrando importanti resistenze risalenti al 2020. Oggi è invece il momento della Banca d’Ungheria, con l’aspettativa che non ci siano modifiche al tasso attuale del 13%. Durante la notte, sarà la volta della Nuova Zelanda, con un aumento previsto del tasso di 25 punti base.

Giornata importante per Pfizer, passata la tendenza del Covid, la società sembra sempre di più incentrata nell’importante mercato della lotta all’ obesità. Si stima che oltre 2,6 miliardi di persone nel mondo siano considerate sovrappeso oggi. Questo numero è destinato a salire a 4 miliardi nel prossimo decennio e a generare un costo economico annuo di 4 trilioni di dollari, pari al 3% del PIL. Pfizer desidera prendere parte a questo mercato, anche se la lotta coinvolge diversi attori, tra cui Novo Nordisk, Eli Lilly, Amgen, AstraZeneca e Sanofi. Ieri, il titolo di Pfizer è salito del 5,8% dopo che il suo farmaco ha ottenuto risultati di perdita di peso simili al famoso Ozempic di Novo Nordisk. Intanto il produttore farmaceutico danese ha dichiarato di prevedere di presentare domanda per l’approvazione statunitense ed europea della compressa giornaliera quest’anno, ma il lancio della pillola di semaglutide da 50 milligrammi dipenderà dalle priorità del portafoglio e dalla capacità di produzione.

Oggi è la giornata dei PMI. I PMI dell’area dell’euro saranno esaminati per capire se il settore dei servizi continua a essere il motore principale della crescita e dell’inflazione. Negli Stati Uniti, sarà interessante vedere se i PMI continueranno a dipingere un quadro significativamente più roseo sia del settore manifatturiero che dei servizi rispetto, ad esempio, ai dati ISM.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.