Prosegue l’ottimismo dei mercati, alimentato da una serie di buone notizie macroeconomiche negli Stati Uniti, che ha spinto l’S&P 500 ai massimi degli ultimi due mesi. Il recente indice dei prezzi al consumo (CPI), inferiore alle aspettative, ha innescato un ampio rally. La spinta positiva è continuata ieri con le vendite al dettaglio che hanno superato le previsioni e i prezzi alla produzione che si sono raffreddati, segnando il più grande calo dall’apice della pandemia.

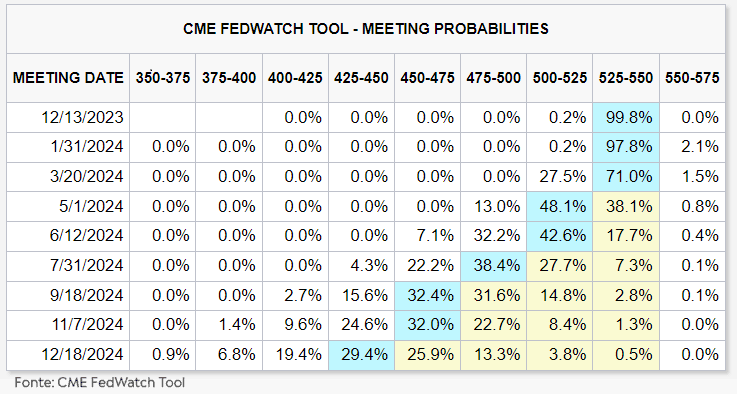

Inoltre, il clima politico è migliorato dopo che la Camera ha approvato un disegno di legge per evitare lo shutdown del governo, eliminando così un’incertezza a breve termine. Questa euforia potrebbe essere sintetizzata in un singolo quadro: le probabilità di un nuovo rialzo dei tassi della Fed nelle prossime riunioni sono quasi nulle, mentre il primo taglio è ora scontato con maggior probabilità già a partire dalla riunione di maggio, con la possibilità di quattro tagli attesi nel prossimo anno, pari a circa un punto percentuale.

L’entusiasmo è stato in parte rallentato dal rimbalzo dei rendimenti obbligazionari. Il presidente della Fed di San Francisco, Mary Daly, ha avvertito che una politica “discontinua” danneggerebbe la credibilità, sottolineando l’importanza della prudenza e del tempo necessario per evitare giudizi affrettati. Questo richiamo alla cautela è stato ribadito anche da James Bullard. In questo contesto, i titoli ciclici hanno superato quelli difensivi, evidenziando un ritorno del valore rispetto alla crescita.

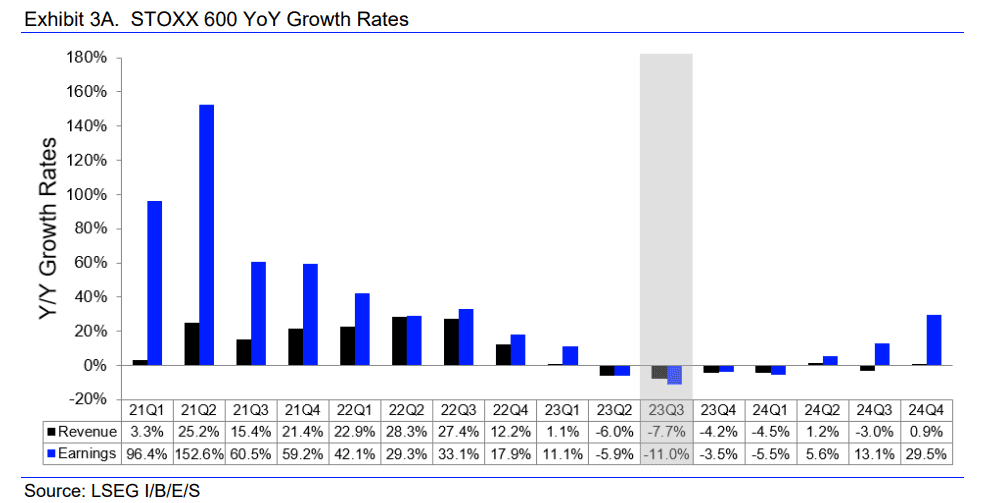

Negli Stati Uniti, l’uscita dalla “recessione degli utili” sembra essere confermata con una crescita annua degli utili nel terzo trimestre. Al contrario, l’Europa sembra avvicinarsi a una “recessione degli utili”, con utili in calo nel trimestre al -11%, dopo il -5,9% del trimestre precedente (dati Refinitiv al 14 novembre). Il settore energetico ha pesato significativamente su questi risultati, mentre il settore finanziario ha guidato la ripresa, con un aumento degli utili del 22%. In questo scenario, che non sembra preoccupare gli investitori, la Commissione europea ha recentemente ridotto le previsioni sul PIL dell’Eurozona per il 2023 allo 0,6%, rispetto alle previsioni di settembre dello 0,8%. Nel complesso, i dati concreti continuano a confermare la debolezza degli indicatori economici nella regione. A tale debolezza attuale si accompagna tuttavia maggiore ottimismo sul futuro, con un rimbalzo dell’attività atteso già a partire dal prossimo anno.

La giornata attuale sembra avviarsi con una certa debolezza, dopo l’energico slancio delle recenti sessioni di negoziazione. Tra gli eventi odierni, spicca una serie di discorsi da parte di esponenti delle banche centrali. La presidente della BCE, Christine Lagarde, aprirà la conferenza europea sul rischio sistemico, seguita da interventi attesi da Knot, Centeno, De Cos e Villeroy. Negli Stati Uniti, John Williams, il presidente della Fed di New York, noto per la sua influenza nel FOMC, terrà un discorso più tardi nella giornata.

Dal punto di vista dei dati economici, l’agenda odierna presenta poche pubblicazioni. Nel pomeriggio, l’indagine della Fed di Filadelfia fornirà indicazioni aggiornate sulla continuazione della ripresa dell’attività manifatturiera nel mese di novembre.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.