Se i mercati europei scivolano senza vere e proprie motivazioni i listini americani chiudono in territorio misto, con il Nasdaq Composite che registra un nuovo record storico, superando la soglia dei 17.000 punti. Passata la sbornia delle trimestrali, gli operatori sono tornati a guardare con maggiore attenzione alle parole dei banchieri e ai movimenti del mondo obbligazionario. Se in Europa il primo taglio dei tassi della prossima settimana è quasi certo, nonostante alcune voci fuori coro, la domanda è sul percorso futuro, con una divergenza di politica monetaria dalla Fed che certamente non può essere ignorata. Ieri le aspettative di inflazione della BCE sono scese ad aprile al livello più basso da settembre 2021, suggerendo potenziali tagli dei tassi nella prossima settimana. Un sentimento rafforzato dalle recenti dichiarazioni dei vari membri del Consiglio direttivo della BCE. In America, la fiducia dei consumatori, motore dell’economia americana, torna a crescere, con il dato di maggio che si è attestata a 102,0 rispetto al dato rivisto di 97,5 di aprile. Il dato più alto di maggio rispetto ad aprile ha segnato la prima volta in tre mesi che l’indicatore di fiducia non è diminuito. Le aspettative medie di inflazione a 12 mesi sono salite al 5,4% dal 5,3% di aprile. Anche la “probabilità percepita di una recessione negli Stati Uniti nei prossimi 12 mesi” è aumentata a maggio, poiché il 69% (rispetto al 65% di aprile) dei consumatori ora ritiene che una recessione negli Stati Uniti sia “abbastanza” o “molto” probabile nei prossimi 12 mesi. mesi. Questo dato contrasta con le valutazioni dei CEO sul rischio di recessione: secondo la nostra indagine sulla fiducia dei CEO, solo il 35% dei CEO intervistati ad aprile prevedeva una recessione nei prossimi 12-18 mesi. I consumatori si sono comunque dimostrati ottimisti riguardo al mercato azionario, con il 48,2% che prevede un aumento dei prezzi delle azioni nell’anno a venire, rispetto al 25,4% che prevede un calo e al 26,4% che non prevede variazioni.

Nel contesto attuale degli Stati Uniti, dove l’inflazione sta riacquistando protagonismo, le recenti dichiarazioni di Neel Kashkari, presidente della Federal Reserve di Minneapolis, hanno suscitato notevole apprensione nei mercati finanziari. Nonostante Kashkari non abbia diritto di voto nel FOMC fino al 2026 e i membri non votanti siano noti per le loro posizioni generalmente più conservative, il suo intervento ha generato incertezza. Parlando alla CNBC, Kashkari ha sottolineato la necessità di osservare “molti altri mesi di dati positivi sull’inflazione” prima di considerare una riduzione dei tassi di interesse e non ha escluso la possibilità di ulteriori incrementi. Questa posizione si distingue nettamente dalle recenti comunicazioni del presidente della Fed, Jerome Powell, che aveva mitigato le aspettative di un possibile rialzo dei tassi. A seguito delle osservazioni di Kashkari, si è assistito a un aumento dei rendimenti sul mercato, sebbene egli abbia anche indicato come bassa la probabilità di un incremento dei tassi da parte della Fed. Questa situazione pone un interrogativo cruciale: quanto si può realmente contare sulle rassicurazioni in un ambiente di mercato tanto volatile? Pur navigando a vista, la direzione attuale sembra non prevedere rialzi dei tassi da parte della Fed; sono presenti venti forti, ma non tali da indurre un cambiamento di rotta.

Con l’avvicinarsi di venerdì prossimo, tutti gli occhi sono ora puntati sulla pubblicazione dei dati sull’inflazione dell’Eurozona per maggio e del PCE di aprile per gli Stati Uniti, che potrebbero dettare nuove dinamiche nei mercati. Gli investitori e gli analisti attendono con trepidazione questi aggiornamenti, sperando di ottenere chiarezza in un panorama altrimenti incerto. In questo contesto, l’estensione del recente rally del mercato azionario potrebbe dipendere dal fatto che gli investitori si sentano ancora positivi riguardo ai tagli dei tassi dopo i numeri di questa settimana. Sebbene gli operatori siano ormai consapevoli che il primo taglio dei tassi non avverrà prima di settembre, dati più rigidi sull’inflazione hanno ancora il potenziale per innescare volatilità nel mercato.

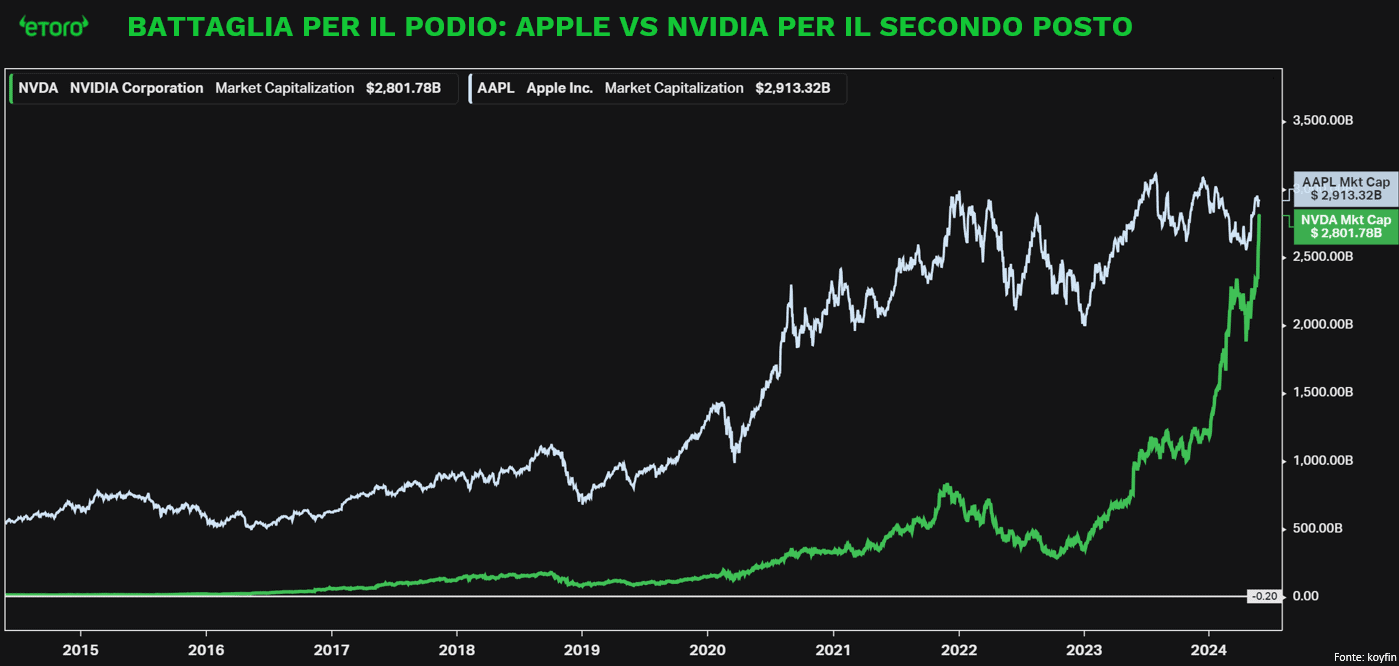

Nel mercato azionario di ieri, solo i settori energetico, tecnologico e delle comunicazioni sono riusciti a chiudere in positivo. Le notizie incoraggianti provenienti dal settore dell’intelligenza artificiale hanno contribuito a questo andamento. In particolare, la startup di Elon Musk, xAI, ha raccolto impressionanti 6 miliardi di dollari nel corso dell’ultimo fine settimana, durante il suo più recente round di finanziamento, portando la valutazione dell’azienda a 24 miliardi di dollari. Questo sviluppo ha avuto un impatto positivo sul settore dei semiconduttori, con Nvidia che si è particolarmente distinta. Il titolo Nvidia ha quasi triplicato il suo valore negli ultimi 12 mesi, con un incremento del 180%, intensificando la competizione con Apple per il posto di seconda azienda mondiale per capitalizzazione di mercato. Tra le due aziende c’è ora un distacco di soli circa 100 miliardi (e pensare che soli 10 anni fa Apple valeva circa $550 miliardi e Nvidia quasi 20). Con Nvidia che si prepara al prossimo split azionario e Apple in vista della sua conferenza annuale del 10 giugno, le dinamiche di mercato potrebbero riservare ulteriori sorprese, attirando l’attenzione degli investitori e analisti che scrutano ogni mossa di queste due giganti tecnologiche.

Anche Apple ha beneficiato delle notizie dalla Cina, dove il Fondo Monetario Internazionale ha rivisto al rialzo le previsioni di crescita di Pechino per il 2024 dal 4,6% al 5%, grazie ai dati solidi del primo trimestre e alle recenti misure sul mercato immobiliare.

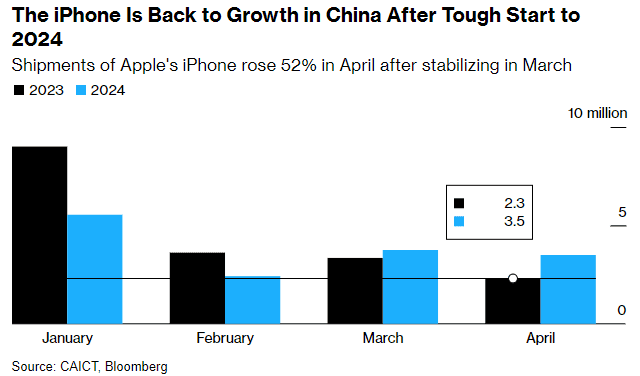

Nell’ultimo mese, l’iPhone di Apple Inc. ha mostrato segnali di ripresa nel mercato cinese, con un incremento del 52% nelle spedizioni, grazie anche a una serie di sconti offerti dai partner di vendita al dettaglio. Secondo i dati recenti forniti dalla China Academy of Information and Communications Technology, il volume totale delle spedizioni di smartphone in Cina ha visto una crescita significativa, con circa 3,5 milioni di unità attribuite a marchi internazionali, la maggior parte dei quali sono iPhone. Questo aumento rappresenta un notevole rimbalzo per il dispositivo di Apple, che aveva già mostrato segni di ripresa a marzo, dopo un avvio di anno difficile. Da inizio 2024, Apple e i suoi distributori cinesi hanno implementato una politica di riduzione dei prezzi che ha trovato ulteriore impulso durante la stagione promozionale legata al festival dello shopping del 18 giugno. Tuttavia, nonostante la ripresa nelle vendite, la quota di mercato di Apple nel segmento premium ha subito una contrazione a favore di competitor come Huawei Technologies Co. Gli analisti di Bloomberg Intelligence suggeriscono che il declino dell’iPhone in Cina potrebbe aver raggiunto un punto di svolta, con i consumatori che mostrano un rinnovato interesse verso i nuovi modelli, come evidenziato da recenti sondaggi. È importante notare che, nonostante l’aumento delle vendite, la quota della Cina nel fatturato complessivo di Apple è scesa al 18% rispetto al 21% di dicembre 2021. Le vendite a prezzi scontati potrebbero influire sul margine EBIT della regione Greater China, che si attesta attualmente al 42,3%, secondo solo al Giappone ma superiore al margine EBIT di gruppo del 30,74%.